“上市公司+PE”探路産業整合傳統製造業佔比近四成

- 發佈時間:2015-04-10 11:04:18 來源:經濟日報 責任編輯:羅伯特

|

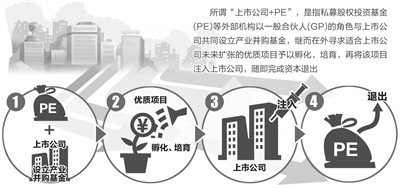

日前,沃森生物、新興鑄管、武昌魚、寶通帶業、新寧物流等多家上市公司宣佈擬參與設立並購基金,“上市公司+PE(私募股權基金)”模式成為趨勢。綜合Wind數據和巨潮資訊網統計顯示,截至4月9日,今年以來有約70家上市公司與PE機構合作成立産業基金。

傳統製造業佔比近四成

上市公司近來設立並購基金熱情高漲,是出於外部環境和公司自身狀況的綜合考量。對外經貿大學金融學院副院長鄒亞生在接受《經濟日報》記者採訪時表示,目前國內經濟正處於全面轉型升級階段,傳統行業企業希望通過並購重組實現轉型升級,而新興行業上市公司則期待通過並購活動掌握最新的科學技術及産業動態,順利實現産業鏈的完整佈局。

以沃森生物為例,該公司4月8日晚公告稱,為了進一步推進公司與泰格醫藥在生物醫藥領域的戰略合作,雙方擬共同發起設立醫療健康産業並購基金。並購基金的認繳出資總額暫定為不低於3.5億元。“並購基金作為雙方醫療健康産業並購整合的平臺,通過産業整合與並購重組等方式,收購或參股符合雙方發展戰略需要的企業,推進雙方快速做大做強。”沃森生物公司相關人士表示。

鄒亞生介紹説,綜合來看,上市公司參與並購基金主要有兩種模式。一種為上市公司所主導,其基金管理人或普通合夥人為上市公司或其旗下子公司,外部PE更多的是作為融資方;另一種則為外部PE所主導,成立並購基金的基金管理人或普通合夥人為與上市公司無關聯的PE機構,而PE則起到資源整合的作用。沃森生物與泰格醫藥作為並購基金的發起人,各自認購的出資額不低於並購基金出資總額的10%。兩家上市公司共同委託石河子睿德信股權投資管理合夥企業(有限合夥)作為並購基金的基金管理人,負責募集並購基金的其餘出資,並負責並購基金的日常經營管理事務。並購基金專注于投資、經營、管理公司和泰格醫藥的相關核心業務領域,主要方式為並購、增資擴股、新建、合作經營等。由此來看,此次並購是由外部PE所主導。

參與設立並購基金的上市公司主要集中在傳統製造業和軟體資訊技術領域。整理數據發現,上述70家公司中,來自傳統製造業的上市公司佔比接近四成。長城證券資深投資顧問付永翀表示,一方面,傳統製造業的發展面臨成本上升以及持續增長瓶頸;另一方面,“網際網路+”浪潮正對傳統製造業形成較大衝擊。在內外壓力的倒逼下,傳統製造業上市公司選擇與PE機構合作,通過投資、並購新興産業,實現轉型升級。

今年以來,上市企業聯合各路資金掀起一波又一波並購基金熱,而股票也隨之走高。並購基金正逐漸成為上市公司重要的投資手段以及利潤新增長點,越來越多的企業正借道設立並購基金進行産業整合。

行為短期化應引起關注

總體看來,“上市公司+PE”模式成為熱潮,一方面是與上市公司所處的産業佈局息息相關:另一方面是借道PE這類具有資源和經驗的合作方合作,使得其投融資更為便利。不過,上市公司頻頻涉及並購基金並沒有想像中那麼美,應多措並舉,防患于未然。

針對其中蘊含的風險和不規範,威諾律師事務所律師楊兆全直言,一些PE私募在投資上市公司股權的同時,也涉足該公司的並購項目,或存在關聯交易以及操縱股價等行為,但監管層目前對此並無明確規定,法律上也沒有明確禁止。有些案例中,為了人為抬高上市公司市值,出現了虛假並購等問題,致使部分投資人被虛假資訊誤導,損失慘重。“不過,這種模式本身沒有問題。對涉及通過虛假並購欺騙投資者,嚴重損害市場秩序的行為,要堅決查處。投資者也可以對這些上市公司進行民事訴訟,要求索賠。”楊兆全補充説。

從PE角度看,目前IPO發行率仍較低,PE先期投資的大量項目仍面臨基金到期、項目退出等一系列壓力,PE機構期望儘快將項目出售給上市公司以實現退出。鄒亞生説,目前由PE主導的並購基金,投資目的不是長久成為上市公司的股東,而是看中標的企業“退出”後賺取的利益。“我建議要對違法的並購行為做出清晰明確的法律界定,同時應通過大數據挖掘的方式,找出違規並購基金的蛛絲馬跡。”

而對於上市公司來説,目前面臨的問題是參與設立並購基金後的資産整合能力是否達標。付永翀認為,部分上市公司通過設立並購基金,完成了對於新業務的整合收購,但是這部分業務與公司本來的主營業務存在較大差異,如何進行不斷整合存在一定困難。“通過參與設立並購基金,是上市公司轉型升級以及開拓新盈利增長點的一個好方式。但這絕不意味著是一勞永逸的‘捷徑’,上市公司仍然需要對自身業務有長遠的規劃,而不是僅僅寄希望於通過‘上市公司+PE’的模式提升業務實力。”付永翀表示。

- 股票名稱 最新價 漲跌幅