中國負債率6年升7.2% 發生主權債務危機概率小

- 發佈時間:2015-09-28 08:34:29 來源:中國青年網 責任編輯:張少雷

國家賬本

中國的家底有多厚?地方政府債務有多危險?企業的杠桿率有多高?杠桿率如何調整? 2012-2014年中國經濟在穩增長、調結構、轉方式與控風險過程中面臨哪些挑戰?如何化解資産負債表風險?細讀中國社會科學院發佈的《中國國家資産負債表2015》 報告,從這裡,讀懂大國崛起的軌跡,讀懂“國家賬本”。

導讀

《中國國家資産負債表2015》顯示,無論何種口徑,中國的主權資産凈額均為正值,表明中國政府擁有足夠的主權資産來覆蓋其主權負債。因此,在較長的時期內,中國發生主權債務危機應為小概率事件。

2007-2013年,國家總資産從284.7萬億元增加至691.3萬億元,增長406.6萬億元,年均增長67.8萬億元;同期,國家總負債從118.9萬億元增加到339.1萬億元,增長220.2萬億元,年均增長36.7萬億元。

同期,中國的凈資産從165.8萬億元增加到352.2萬億元,增長了186.4萬億元,年均增長31.1萬億元。

據此數據計算,國家負債率由2007年的41.8%提高到2013年的49%,上升7.2個百分點,年均提高1.2個百分點。

……

這一系列數據,有力地回應了若干國外機構借中國地方政府債務問題浮出水面之際唱衰中國經濟的“聒噪”。

而這些數據,均來自於國家金融與發展實驗室理事長李揚等人所著的《中國國家資産負債表2015——杠桿調整與風險管理》,該報告分析了2012-2014年中國經濟增長與結構調整的軌跡,揭示穩增長、調結構、轉方式與控風險過程中面臨的挑戰。

《中國國家資産負債表2015》顯示,無論何種口徑,中國的主權資産凈額均為正值,表明中國政府擁有足夠的主權資産來覆蓋其主權負債。因此,在較長的時期內,中國發生主權債務危機應為小概率事件。

當前中國資産負債表的結構風險,主要表現為期限錯配、資本結構錯配、貨幣和資産錯配。這些錯配既與發展階段相關,更與體制扭曲有關。因此,解決資産負債表風險,根本上還要依靠調整經濟和金融結構,轉變經濟發展方式。

剖析總資産構成

國家總資産包括居民住房、居民汽車、土地、企業固定資産和其他非金融資産等

所謂國家資産負債表,是將政府、居民、非金融機構、金融機構等所有經濟部門在某一個時點上的所有資産和負債進行分類加總,得到反映總體存量的報表。

按寬口徑匡算,2014年中國主權資産總計227.3萬億元,主權負債124.1萬億元,資産凈值為103.2萬億元。而考慮到行政事業單位國有資産變現能力有限,以及國土資源型資産使用權無法全部轉讓,計算得出的窄口徑中國主權資産為152.5萬億元,相應的主權資産凈值為28.4萬億元。

但是,無論何種口徑,中國的主權資産凈額均為正值。而從發展趨向來看,中國各年主權凈資産均為正值且呈上升趨勢。這表明中國政府擁有足夠的主權資産來覆蓋其主權負債。但包括養老金缺口以及銀行顯性和隱性不良資産在內的或有負債風險仍然值得關注。

“任何唱空中國經濟的論調都是站不住腳的。”中國社科院原副院長、國家金融與發展實驗室理事長、社科院經濟學部主任李揚曾公開表示。

李揚認為,無論何種口徑,中國的主權資産凈額均為正值,表明中國政府擁有足夠的主權資産來覆蓋其主權負債。因此,在較長的時期內,中國發生主權債務危機應為小概率事件。

對此, 興業銀行首席經濟學家、華福證券首席經濟學家魯政委對記者表示,主權債務的首要問題並不是信用風險,而是流動性問題。

根據報告,2013年中國國家總資産691.3萬億元,總負債339.1萬億元,相應凈資産352.2萬億元,其中凈金融資産16萬億元。從資産凈值的角度來看,中國在2013年就已經坐擁352.2萬億元的凈資産,家底很厚實。

國家總資産包括居民住房、居民汽車、土地、企業固定資産和其他非金融資産、農村生産性固定資産等非金融資産、行政事業單位固定資産、事業單位無形資産、政府所擁有的資源性資産(土地),以及通貨、存款、債券、股票、外商直接投資、國際儲備資産等金融資産,以及對外凈資産(對外投資)。

以2013年為例,在國家總資産中,居民、非金融企業、金融企業和政府資産的佔比分別為29.4%、30.3%、27.4%和12.9%。

2000年至2014年,國有企業總資産佔非金融企業總資産的比例由43.8%下降到30.2%,工業企業總資産佔非金融企業總資産的比例則從34.5%下降到27.4%。國有企業總資産規模略有增加的同時其佔比持續下降,反映了民營和非公經濟崛起;工業企業總資産規模略有增加的同時其佔比下降,則反映了産業結構優化升級。

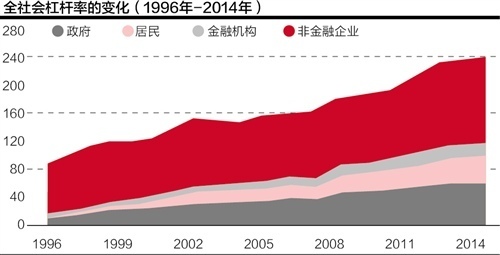

負債率六年上升7.2個百分點

報告發現,中國債務率的提高主要歸因于非金融機構部門和政府部門

從國家層面資産負債率的變化趨勢看,2007年-2013年國家負債率由41.8%提高到了49%,整體負債率提高較快。其中,2009年、2012年和2013年上升較為明顯,分別上升2個百分點、3.2個百分點和1.5個百分點。這説明,國家負債率上升與國際金融危機和國內經濟下滑密切相關。

報告發現,中國債務率的提高主要歸因于非金融機構部門和政府部門。

2014年末,中國實體部門(不含金融機構)的債務規模為138.33萬億元,實體部門杠桿率為 217.3%;而中國經濟整體(含金融機構)的債務規模為150.03萬億元,全社會杠桿率為 235.7%。

1996-2014年,居民部門、非金融企業部門、金融機構部門和政府部門杠桿率對全社會實體部門杠桿率增長的貢獻率分別為26.8%、32.1%、12.1%和28.8%。

報告認為,當前中國資産負債表的結構風險,主要表現為期限錯配、資本結構錯配、以及貨幣和資産錯配。這些錯配既與發展階段相關,更與體制扭曲有關。因此,解決資産負債表風險,根本上還要依靠調整經濟和金融結構,轉變經濟發展方式。

基於資産負債表的一項重要改革任務是,建立政府財務赤字和債務可持續性預測模型。而國家資産負債表發揮作用的基礎是完善産權制度。各個地方的資源從産權來説都是國家的,但是地方政府如何分解、是否也有一定的産權、如何使産權或所有權之間在債務方面也有相應的責任,還需要明確。

對此,報告提出,政策當局正在沿著這個思路實施,比如地方政府杠桿向中央政府轉移,即地方去杠桿,中央加杠桿。鋻於目前我國地方政府的杠桿率為42.7%,而中央政府的杠桿率僅為15.1%,這種轉移存在客觀可能性,地方債務置換就是適例。

此外,從地方融資平臺貸款轉向政策性金融機構負債,比如國開行,這也是另外一種由地方向中央轉移杠桿的形式。

而在對外資産負債表中則存在著貨幣和資産錯配問題。其集中表現,就是中國對外資産和對外負債的投資收益差額(中國對外投資與外方在中國投資的收益軋差)長期為負。

對此,魯政委對記者表示,為扭轉此類錯配,在放鬆對資本和金融項目管制的過程中,應穩步從貨幣結構和資産結構兩個層面推動我國資本和金融項目的結構調整。比如説在資産方,應注重擴大內需,放緩外幣定值資産(特別是債權類資産)的積累,在實施“藏匯於民”戰略中,大力促進對外直接投資和證券投資(特別是股權投資)。

但是,由於中國的外匯儲備要保留流動性,只能投向高流動性低收益的資産,且要穩定隱含的匯率水準,比如説在目前的水準上下浮動200個基點以內。所以匯率市場化改革要成功,才是根本的解決之道,否則把過多資産投到低流動性高收益的資産,容易導致崩盤。