QE的代價:全球動蕩是美日埋下的陷阱 錯怪中國了

- 發佈時間:2015-09-18 14:19:52 來源:國際線上 責任編輯:馬藝文

隨著幾個月來中國股市重挫、人民幣匯率貶值、經濟增速放緩等因素,各國政府、各大投資銀行及各大國外財經媒體,均直指中國股市、匯市下跌,拖累全球股市,中國經濟放緩,拖累全球經濟。

日本野村綜合研究所的首席經濟學家辜朝明(RICHARD KOO)指出,近來全球金融市場與全球經濟所出現的問題,可能不是上述這些短期因素所造成,而是美、日、英等國的QE政策,長期並未正確的將資金引導入實體經濟所造成。

中國非主因,QE泡沫化

辜朝明表示,QE所釋放出的大量流動性,並未被引導進實體經濟之中,反而助長了金融資産的泡沫。而在去年美聯儲結束QE之際,這也意味著全球金融市場將迎來一場“再平衡”。

辜朝明表示,中國金融體系並不是這麼的開放,不足以影響到全球金融市場,所以中國並非先前全球市場波動率變大的主因。

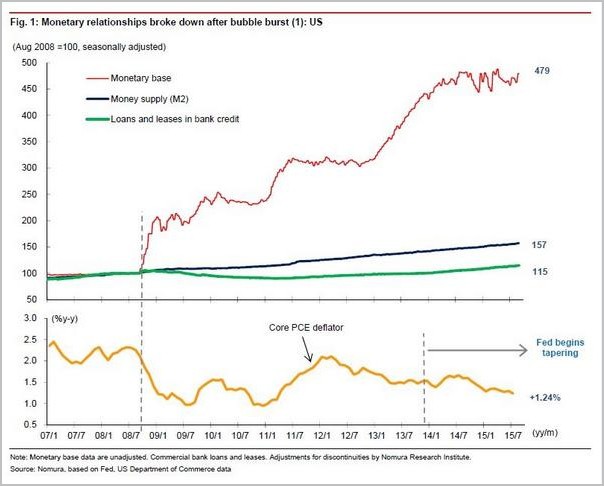

辜朝明認為,QE規模如此龐大,但民間企業貸款和M2供給量卻沒有提升,資金全流向了金融資産。

由於國債收益率長期被壓低,資金只好進入高收益、高風險的資産,民間部門貸款成長力道不足,很明顯的大部分資金並沒有進入到實體經濟之中。

紅線:美國央行貨幣基數、藍線:M2、綠線:民間借貸情況

辜朝明表示,美、日國等國在實施QE時股市飆漲、貨幣貶值,都與全球實體經濟情況脫鉤。

現在美國QE結束,就是在向市場宣告“調整的時候已到”,這是美聯儲要邁入貨幣政策常態化不可避免的現象,不過這一切還需要一個引線來助燃,而中國剛好就被抓來當了導火線。

辜朝明在報告中稱:“目前市場出現的現象,只是QE陷阱的剛開始而已。”

早在2013年時,辜朝明就即提出美國恐將陷入“QE陷阱”之中。

辜朝明在今年3月份接受《CNBC》專訪時又再次重申過,在QE的刺激之下,英、美、歐、日等國民間企業支出並無顯著提升,因為實體經濟的資産負債表仍在收縮,顯然企業現在關注的是如何減少債務,而不是擴大投資,QE陷阱即産生。

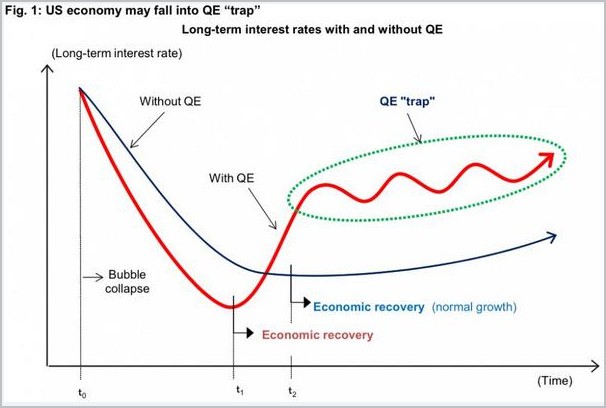

辜朝明的“QE陷阱”理論(如下圖):

由圖中可以看到,實施QE的國家(紅線)與不實施QE的國家(藍線)相比,QE國的長期利率(X軸)在初期時下降幅度極大,這代表著QE國的經濟將提早復蘇。

但是隨著時間推移(Y軸),經濟復蘇情況加溫,長期利率將會開始急劇走高,因為債券市場投資者害怕央行會拋售長期國債,來收緊市場浮濫的資金。

QE陷阱示意圖

QE國(紅線)、未QE國(藍線)、X軸:長期利率、Y軸:時間圖片來源:Nomura

而在長期利率上升的過程裏,車市與房市等對利率非常敏感的産業,需求將開始放緩,進而導致經濟增長放緩,逼使央行必須再次進行寬鬆的貨幣政策,然後經濟將再次復蘇。

隨著市場無時不刻都在關注央行是否有可能退出QE,長期利率也隨之起起伏伏,QE國經濟就陷入了“QE陷阱”之中。

反觀不實施QE的國家長期利率走勢則較為平滑,也將比QE國較慢出現經濟復蘇。但這些國家並不需要擔心央行必須從市場中收緊資金,因此當經濟開始復蘇,長期利率走勢開始平穩後,市場緊張情緒即會消散,投資人信心也將開始增加。

而從圖中可以看到,當經濟開始出現好轉時,未QE國將比QE國的利率還來的低,這也代表了未QE國經濟復蘇的速度將會後來居上。(據鳳凰網報道)

- 股票名稱 最新價 漲跌幅