聚焦國企改革:有企業以防國資流失為由拖延

- 發佈時間:2016-01-11 14:18:57 來源:人民日報 責任編輯:王斌

不讓國有資産流失是國企改革的底線,但是一些國企也出現了“怕被指責流失而對改革拖延觀望”的現象

防流失,不能懶改革

每一輪國企改革,“會不會造成國有資産流失”都是公眾擔心的首要問題。

本輪國企改革,要求吸取過去國企改革經驗和教訓,不能在一片改革聲浪中把國企改革變成牟取暴利的機會。去年末,國務院出臺《關於加強和改進企業國有資産監督防止國有資産流失的意見》,對防止國有資産流失做出規定。如何在積極推進改革的進程中,不讓國有資産流失?

不讓國有資産流失是改革底線

新一輪國企改革,一系列新舉措讓人耳目一新:重組整合、混合所有制、員工持股、成立投資運營公司……所有這些改革的推進,有一道共同的底線——不讓國有資産流失。

“防止國有資産流失這一條做不好,國有企業其他改革難以取得預期成效。”國務院國資委主任張毅多次表示。

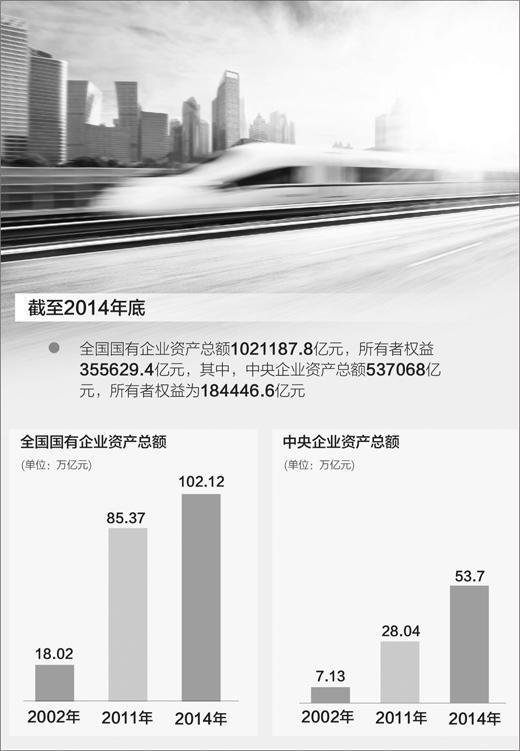

截至2014年底,全國國有企業資産總額1021187.8億元,所有者權益355629.4億元,其中,中央企業資産總額537068億元,所有者權益為184446.6億元。2014年末全國大陸總人口為136782萬人,按照簡單的算術平均,全國每人平均凈資産26000元。“這些國有資産來之不易,是新中國成立60多年來積累的共同財富。保障國有資産安全,是國企改革的前提和底線。”國資委研究中心主任楚序平説。

公眾對流失有擔心,還因為在此前的國企改革過程中,侵吞、揮霍國有資産現象時有發生。一段時間以來,對國有資産的監督手段比較單一,主要是通過審查賬目、查閱文件等形式。不少監管制度只規定違法違規情形,沒有具體追責的實體性和程式性規定,以至於國有資産發生損失後無人擔責。

同時,國有企業治理結構還不健全,外部董事、外派監事作用發揮不到位,一些企業的內設監事會形同虛設,企業內部監督力量在履職中受到本企業領導制約,無法形成有效的權力制衡。

“新一輪改革‘奔著問題去’,首先要解決的問題就是要強化監管、防流失。”國資委研究中心研究員彭建國説。

防流失從何著力?“關鍵是讓國企負責人做到從思想認識上主動防流失,從制度建設規範上織好安全網,讓國有資産不能流失。”彭建國説。他認為,2015年底出臺的《關於加強和改進企業國有資産監督防止國有資産流失的意見》給出了加強企業內部監督、外部監督、社會監督及追責制度等藥方,制度建設邁出了一大步。

《意見》提出,完善企業內部監督,加強對權力集中、資金密集、資源富集、資産聚集的部門和崗位的監督,防止權力濫用;加強外部監督,整合出資人監管、外派監事會監督和審計、紀檢監察、巡視等監督力量;加強資訊公開,保障社會公眾對企業國有資産運營的知情權和監督權;強化追責,建立健全國有企業重大決策失職、瀆職責任追究和倒查機制,嚴厲查處侵吞、貪污、輸送、揮霍國有資産等違法違紀行為。“這些措施落實到位,可望有效防止國資流失。”彭建國表示。

不能以防流失為由拖延改革

改革不能導致國有資産流失,已成為方方面面的共識,國有企業內部更是時時自我提醒。然而,一些國企也出現了“怕被指責國資流失而對改革拖延觀望”的現象。

一家能源類央企負責人在被問及是否會推進股權多元化改革時回答:“我們自己不會主動搞。涉及資産的改革,哪怕是兼併重組,也容易被扣上國有資産流失的帽子。”

混合所有制改革、員工持股改革,不少國企表示,“先看看,別給自己惹麻煩。”授權董事會的改革一直被認為會受到熱捧,現實中卻有企業負責人表示,“授權未必是好事,授權後萬一投資失誤豈不是成了國資流失?”

“新一輪國企改革的許多內容,會涉及資産的變動調整。要在推進改革的過程中防流失,但不能以防流失為理由而拖延改革。” 中國企業研究院首席研究員李錦説。他認為,這就需要進一步明晰“流失”的定義。

彭建國認為,狹義上的國資流失容易判斷,一般具有3個特點:主觀意志,即經營者比較明確地事先知道某類行為會造成資産流失;方向確定,即涉及侵吞資産、利益輸送等;企業事實上受到損害,這是資産流失的結果。許多國企負責人持類似觀點。中國郵政集團公司總經理李國華表示,對於國資流失應重點關注兩點。一是國企經營者是否以權謀私、中飽私囊;二是企業的各項決策是否嚴格遵守程式。

廣義上的流失則存在不同看法。近幾年,A股的“虧損王”多是大型央企,每次發報表時都會有人指責其“虧損導致資産流失”。國家鼓勵大型國企“走出去”,但在海外投資的過程中,也出現了一些失敗的項目,企業多次被輿論批評“資産流失”。企業虧損,資産總量肯定受影響。但是,企業也有為難之處。“商場如戰場,誰能保證每一項決策都正確?年年都盈利?”“有些項目可能一年兩年不盈利,但三五年後或許會給企業發展帶來極大的利好,這樣的項目要不要搞?”

“目前,關於國資流失缺少確定的標準。特別是輿論所説的一些‘資産流失’,不少是基於主觀判斷。”北京師範大學公司治理與企業發展研究中心主任高明華表示,法律法規不可能對具體的交易行為一一規範,但對於涉及國有資産的市場交易,今後應完善法律法規,修改國資法,增加國有資本交易程式的內容。包括細化交易程式、健全交易市場、確定資産受讓條件和競價要求等等。

高明華認為,對國有資産交易盡可能規範,既可以避免隨意扣國資流失的帽子,也可以防止企業拖延改革時拿防止流失當藉口。“防止流失和加快改革根本上是不矛盾的。”

深化改革、增強活力,才能保值增值

國有資産要防止流失,更要保值增值。國資委副主任張喜武強調,新一輪國企改革要貫徹“三個有利於”標準,即“有利於國有資本保值增值,有利於提高國有經濟競爭力,有利於放大國有資本功能”,從而“做強做優做大國有經濟”。要實現這一系列目標,必須積極推進各項改革。

“保值增值,是一種更加積極的防流失。”李錦説。他表示,新一輪國企改革的多項舉措,都致力於增強國企的活力和競爭力。如果消極對待改革,拖著等著看著,對發展中的機遇抱著“寧可錯過,別萬一犯錯”的想法,企業在市場競爭中不能做強做優,甚至發生虧損、倒閉,那才是更大程度的國資流失。

對於一些容易産生流失議論的改革,如混合所有制改革、員工持股改革,多位專家認為可以採取一些技術性的措施,穩妥推進。

“混合所有制改革本身有利於國有資本放大功能、保值增值。員工持股改革有利於完善激勵機制、增強活力。但是,公眾對資産流失的擔心可以理解,也要重視。”李錦説。他認為,在這種情況下,此類改革不妨從增量改起,先不動存量。

“股權多元化,包括不同國企交叉持股,可以使決策更科學。”李國華説,目前多數國企建立起董事會制度,企業重大決策需通過董事會。股權多元化後,不同股東代表不同出資人,從不同利益出發進行制衡,可以在避免個人利益影響決策的前提下,使改革向前推進。

在改革的進程中防止流失、消除爭議,最關鍵還是公開透明。

公開是最好的約束。李錦表示,資訊披露真實、全面、及時、充分,既能方便監管部門進行全過程的監督,對企業運營也會是無形的強大約束。“從企業具體的改革方案到資産的評估定價、改革的決策程式和責任人,都應當盡可能向全社會公開,接受社會輿論、專門機構和企業職工的共同監督,這將對國企形成硬約束。”

彭建國説,“目前界定國資流失最難的地方在對價問題,不管是引入其他投資者還是收購別的企業,定價都是難題,特別是對於品牌、研發能力等無形資産的評估,不好判斷。”而推進國企重大資訊公開,對資産處置等有著巨大影響的專業資訊以高度透明的姿態進行評估、接受審視,有利於形成共識,推進企業的改革發展。