P2P增信新嘗試 天安財險破冰平臺履約保證保險

- 發佈時間:2015-08-13 09:03:20 來源:光明網 責任編輯:郭偉瑩

導讀

一位財險公司精算師對21世紀經濟報道記者表示:“其實,履約保證保險本身並不複雜,但一直以來,由於保險公司對P2P行業的真實情況了解有限,面臨著定價難以談攏、理賠週期長等問題,因此保險公司不敢與P2P平臺在履約保證保險方面深入合作。”

值得注意的是,一些P2P平臺不願公佈具體合作險種與免責條款,對於合作內容含糊其辭,有的甚至涉嫌虛假宣傳、誤導投資人,將賬戶資金安全保險和人身意外傷害保險等混淆為履約保證保險。

在《關於促進網際網路金融健康發展的指導意見》(下稱“《意見》”)和《網際網路保險監管業務監管暫行辦法》(下稱“《辦法》”)的推動下,P2P平臺與保險公司合作漸入佳境。

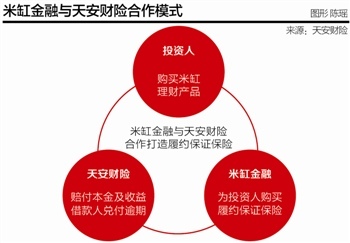

8月12日,天安財險與米缸金融正式簽署戰略合作協議。由此,米缸金融成為首家與保險公司在履約保證保險方面全面合作的P2P平臺。

米缸金融董事長曹曉峰對21世紀經濟報道記者介紹:“未來,投資者在米缸金融購買經天安財險承保的理財産品,均可獲得由天安財險出具的保單,保險公司根據保單的約定履行保險責任。”

目前,保險公司出於對P2P平臺安全性的擔憂,在履約保證保險方面合作較少,主要是針對具體項目,典型合作如平安産險與陸金所、華安保險與精融匯。

曹曉峰認為:“一方面,P2P平臺安全性的不足與投資人對安全性需求間的矛盾,已大大限制了P2P行業投資人群規模增長速度;另一方面,《意見》強調P2P平臺要明確資訊仲介性質,主要為借貸雙方的直接借貸提供資訊服務,不得提供增信服務。在此背景下,米缸金融與天安財險在履約保證保險方面實現全面合作,無疑是為行業提供了一個新的嘗試。”

風控能力破局

所謂履約保證保險,是指保險公司向履約保證保險的受益人(即債權人)承諾,如果被保險人(即債務人,P2P中專指借款人)不按照合同約定或法律規定履行還款義務,則由該保險公司按照保單約定承擔賠償責任的一種保險産品。

一位財險公司精算師對21世紀經濟報道記者表示:“其實,履約保證保險本身並不複雜,但一直以來,由於保險公司對P2P行業的真實情況了解有限,面臨著定價難以談攏、理賠週期長等問題,因此保險公司不敢與P2P平臺在履約保證保險方面深入合作。”

據網貸315研究中心統計,截至2015年一季度末,全國P2P平臺數量達到2015家,新增平臺共243家。與此同時,P2P問題平臺的數量迅速攀升。2015年第一季度,P2P問題平臺達181家,為去年同期的6倍。

對於天安財險選擇與米缸金融在履約保證保險方面全面合作的原因,天安財險副總裁、高級經濟師張宇生告訴21世紀經濟報道記者:“最重要的是米缸金融的風控能力在P2P平台中較為突出,我們新近成立的信用風險部門對米缸金融定值調查的時間長達4個多月。”

曹曉峰介紹:“一是天安財險對我們自身團隊的認可,我們中的絕大多數成員來自於銀行等傳統金融機構,具有較高的風控意識和風控能力;二是天安財險對我們的資産選擇認可,P2P平台資産選擇決定了其風險的高低,我們的核心資産是一線城市核心地段的房地産資源;三是天安財險對我們整體風控體系和風控流程的認可。”

一位不願意透露姓名的P2P人士對21世紀經濟報道記者坦言:“資産選擇是其中最為重要的一點,其他P2P平臺鮮有涉及一線城市核心地段的房地産資源,這等於無形中提升了米缸金融的風控能力。”

米缸金融成立於2014年,註冊資本為1億元,以低風險不動産質押資産為投資核心。其聯合創始機構為聯合永宣,截至目前,聯合永宣已投資160家公司,其中有40家在境內外成功上市,包括豆瓣、迅雷、搜狗音樂和漢王科技等。

三大合作模式

21世紀經濟報道記者梳理髮現,目前保險公司和P2P平臺合作基本分為三類:增信合作、産品合作以及渠道合作。

增信合作,即保險公司為P2P平臺提供特定保障,從而降低P2P平臺運營的風險,達到增信目的。目前增信合作的險種為賬戶資金安全保險、借款人人身意外傷害保險、借款抵押物保險及信用保險等。

網貸之家數據顯示,截至2015年7月底,共有43家P2P平臺和保險公司進行增信合作。2015年上半年,與保險公司合作平臺數量達到18家,超過去年總量,7月當月新增9家平臺引入保險公司合作。其中,陽光保險合作的P2P平臺數量最多,佔整體合作數量的26.53%。泰康人壽、信誠人壽、中國人壽和幸福人壽等公司都已經與P2P平臺開展針對借款人的人身意外傷害保險合作。

值得注意的是,一些P2P平臺不願公佈具體合作險種與免責條款,對於合作內容含糊其辭,有的甚至涉嫌虛假宣傳、誤導投資人,將賬戶資金安全保險和人身意外傷害保險等混淆為履約保證保險。

所謂産品合作,即保險公司與P2P平臺在資産端進行合作,如天安財險與開鑫貸在保單質押上的合作,以借款人持有的預定收益型保險單項下的財産權利作為還款保障。

渠道合作,具體而言就是將P2P平臺作為保險公司産品的網路銷售渠道,如招財寶平臺銷售多家保險公司的萬能險。由於傳統線下保險行銷渠道增長乏力,越來越多的保險公司尋求線上行銷,除了保險公司自建平臺、專業代理保險産品銷售的第三方平臺及電商平臺外,P2P平臺也成為其渠道銷售合作對象。

網貸315首席資訊官李子川對21世紀經濟報道記者表示:“一方面,《意見》的出臺加速了保險公司與P2P平臺的合作。《意見》明確提出"鼓勵保險公司與網際網路企業合作,提升網際網路金融企業風險抵禦能力。"同時,《意見》對於P2P平臺定位於資訊仲介,不得提供增信服務,因此P2P平臺對外部的增信機構,比如評級機構、保險公司合作需求提升。另一方面,《辦法》的出臺,為網際網路保險的規範健康提供依據。保險公司與P2P平臺的合作既有利於渠道和場景化拓展,也有利於産品創新。未來,保險公司與P2P平臺在深化增信、産品及渠道合作的基礎上,會在履約保證保險方面有所突破,並探索出更多新的模式。”