網銷保險悄然轉身 保障類險種漸成主角

- 發佈時間:2014-11-17 07:16:56 來源:經濟日報 責任編輯:張明江

剛剛過去的“雙11”,消費者在享受購物狂歡的同時,網上投保也漸成趨勢。不同於去年走俏的高收益投資理財型保險産品,今年的意外險以及健康險等保障類險種較為暢銷,通過“人氣”排序可以發現,在排名前十位的險種中,有一半以上是短期意外險。

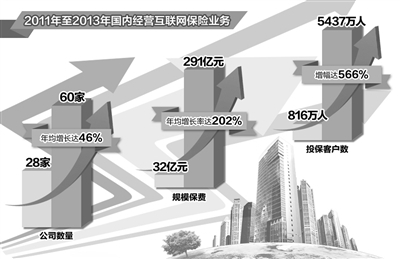

近年來,保險網際網路渠道銷售漸成“後起之秀”。中國保險業協會的統計數據顯示,今年上半年,人身險網銷保費佔比達1.33%,財産險網銷保費佔比5.6%。其中,截至2014年6月末,已有50家人身險公司開展了網銷經營業務,比一季度的47家增加了3家;而人身險網銷保費佔比較一季度的增幅達151%。

借網路降低成本

今年年初,一種名為“微互助”的保險産品在微信上悄然流行。這是泰康人壽借助於微信平臺推出的首款社交型保險産品。用戶關注“泰康線上”的微信公眾賬號並購買“微互助”防癌險産品後,可以將支付成功後生成的“求關愛”保單頁面分享至微信群或朋友圈,而其好友只需使用微信支付1元錢,即可將該保單的保額增加1000元。“微互助”的保額最高限定為10萬元,且每位好友只能幫朋友投保1元。也就是説,在規定的30天投保期內,如果你有99位朋友幫你投保,那麼你購買的“微互助”防癌險保額將達到10萬元(其中有1000元保額來自你自己最初支付的1元錢)。

網銷車險是另一個經常打“價格戰”的領域。比如在“雙11”前夕,安盛車險推出“每滿1100元立減100元”、“商業險買貴返差價”的産品優惠;大地車險則“滿1000元返100元”;太平車險表示,每滿1000元送110元,上不封頂。

“如果沒有網際網路,不可能有這麼低的價格。”泰康人壽董事長陳東升一語中的。在網際網路和大數據時代,點對點造就核保方便,根據不同人不同費率可設計個性化的産品。可以説,正是因為有了網際網路,廉價保險産品才得以面世。

“縱觀網際網路金融和金融網際網路、保險網際網路和網際網路保險,其核心精神都是用戶體驗、降低成本、減少或者消除仲介,讓保險金融銷售成本大大降低。”業內人士表示,換句話説就是將網際網路經常講的廉價化、免費化、碎片化運用到保險金融中去。

保障類險種“升溫”

今年以來,由於監管層對網際網路保險産品進行規範,同時,伴隨保險公司的不斷創新,意外險、健康險等一些更為實用的保險産品將成為網銷的主角。

近期有險企推出了超短期的定期壽險保障,每天0.6元保30萬元;不僅如此,消費者還可以選擇7.2元保障1000元。同時,還有專門針對乘坐公共汽車的意外保險,一分錢保障10萬元,為期一個月。此外,還有包含各類出行交通綜合意外保障的意外險,20元保費可以保障涵蓋飛機、火車、公路交通工具及其他意外身故傷殘和醫療費用補償。

據眾安保險總經理陳勁介紹,今年“雙11”期間,該公司的保險服務覆蓋了消費、支付、物流等多個環節,包括:保障物流環節的退貨運費險,保障消費者利益同時緩解賣家資金壓力的眾樂寶、參聚險,保障資金交易安全的支付寶賬戶安全險,還有保障借款人本息安全的招財寶變現借款保證險等等。

網購保障雖然便捷,但也存在一定風險。“從目前情況看,網購保險大多期限較短,同時部分品種與真實情況存在較大差異,因此消費者在購買前,最好到保險公司實地進行諮詢。”一位保險公司銷售經理説。

回歸保障本質

11月11日當天,在淘寶網上搜索“保險”可以看到,曾經打出“預期收益率6%”、“保本7%”等口號的高收益理財類保險産品紛紛下架,取而代之的是各類健康險、意外險和車險産品。

“多數投資理財型險種在淘寶店下架的主要原因在於,一些保險公司利用網際網路渠道銷售理財保險産品時過分強調收益,而忽略了保險的保障作用,在行銷過程中也存在著過分宣傳預期投資收益率、萬能險産品銷售誤導、未充分提示投資風險及其他問題等諸多問題。”業內人士表示,這顯然與保險的本質背道相馳。

除了近期監管層對網銷高收益保險産品的整頓,網際網路理財産品的猛烈衝擊也是理財型保險下架的原因之一。事實上,理財型保險因期限短、保障少、拼收益等特徵,和保險産品實質相去甚遠。

業內人士表示,網銷保險類産品回歸保障類有利於恢復消費者對於保險本身的關注,消費者在選擇網銷産品時,應將保障功能放在第一位,同時需仔細閱讀合同條款,弄清隱性費用。