國內豆粕運作方向取決於美豆

- 發佈時間:2015-07-01 09:14:57 來源:東方網 責任編輯:張明江

供應過剩被炒作多時

過去兩周,CBOT大豆走出一波快速反彈行情,國內豆粕期現貨價格隨之從階段性底部回升100—200元/噸。在此過程中,成交也有所好轉。筆者認為,後續需關注美豆的播種情況以及每週的作物生長報告,及時對種植面積和單産形成預估。

美豆集中入境,豆粕庫存回升趨勢不可逆

在進口大豆集中入境的背景下,豆粕庫存回升速度不及此前預期。一方面,雖然生豬飼養整體低迷,水産養殖也不樂觀,但今年豆粕價格相對偏低,豆粕在飼料配方中的添加比例被上調,不少主流飼料生産企業均表示目前配方中的豆粕比例已調至最高水準。從周度提貨量來看,豆粕的出貨速度高於往年同期。另一方面,前期豆粕價格下跌時,下游終端採購異常謹慎,庫存持續降低,近期的反彈反而增強了下游的採購意願,豆粕庫存從之前的7—10天上升到10—15天,終端提貨加速緩解了庫存壓力。

即便如此,豆粕庫存回升也是不可逆的。6月大豆集中入境只是開端,主流機構預估7月大豆入境量為800萬噸,8月為700萬噸,9月為550萬噸,入境壓力緩解至少要到9月。三季度開機率預計維持在高位,國內豆粕市場面臨巨大的供應端壓力。需求端預計繼續好轉,但不敵供應端的增量。

目前,飼料配方中豆粕的比例到達上限,新增需求主要來源於水産養殖進入旺季帶來的水産飼料增量,以及生豬飼養的階段性回暖帶來的飼料消費增長。水産養殖方面,去年延續至今的大面積虧損導致投苗量減少,再加上近期持續的降雨使得魚苗採食量受影響,預計後期水産飼料會有季節性增長,但增幅有限。生豬飼養方面,能繁母豬數還在小幅減少之中,産能萎縮決定了生豬飼養行業拐點今年可能看不到。不過,近期豬價攀升,飼養利潤也回到較高水準,在一定程度上提振了養殖戶的補欄積極性,仔豬價格不斷走高就是證據。從仔豬/生豬比價走高對生豬存欄的傳導機制來看,7月過後,生豬存欄將有階段性反彈,再加上中秋節、國慶節的假日效應,豬料需求將有明顯增長。

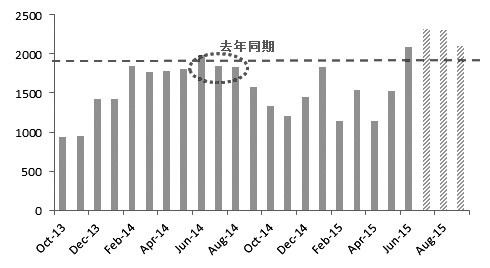

供應放量,而需求增長有限,豆粕庫存將繼續攀升。從月度平衡表推算,7月開始,豆粕結轉庫存將突破200萬噸,並於8月末達到230萬噸的高點,大幅高於去年同期180萬—190萬噸的水準。脹庫風險是壓制未來兩三個月國內豆粕價格的最根本因素。需要關注的變數是港口堵塞是否會延遲大豆的入境節奏,或者需求是否有預期之外的好轉,亦或油廠壓榨利潤轉虧是否帶來開機率的下滑。

國內粕類基本面因素弱化,美豆指引方向

國內粕類市場供應過剩是最大的利空因素,但同樣也是最明確且已經被市場炒作了一段時間的利空因素。個人認為,在沒有新的交易邏輯出現的前提下,國內豆粕僅依靠其自身基本面因素,已經不能形成趨勢性行情,後期運作方向取決於美豆。美豆價格繼續上行,國內粕類跟盤而上,庫存壓力只會限制其漲幅,導致其走勢弱于外盤。而美豆價格下跌,國內粕類結束反彈,庫存壓力的釋放將助其跌幅擴大。

對於美豆市場,筆者有如下觀點:其一,11月合約896美分/蒲式耳的前期低點不易破。前低反映的是美豆種植面積超過8600萬英畝以及單産超過46蒲式耳/英畝的預期。而近期,持續的強降雨已經使得各機構大幅下調種植面積預估。若後期天氣的變化不能促使機構重回高面積、高單産預估,那麼美豆期價就不會跌破前低。其二,由於調研截止時間的關係,最新的美豆種植面積報告中並沒有體現出6月15日之後的強降雨帶來的影響,公佈的大豆種植面積可能小幅高於3月預估值8450萬英畝,但需7月和8月USDA月度報告的驗證。另外,很有可能後期報告中會調低種植面積數據。其三,預估單産,伴隨著對傳統天氣市的炒作,是美豆中期走勢的核心所在。當前的強降雨除了影響最終種植面積,還導致大豆根系偏短,這為未來的天氣炒作埋下伏筆。

綜上所述,種植面積報告為豆粕價格提供短期方向,後續更為重要的是跟蹤播種情況以及每週的作物生長報告,及時對種植面積和單産形成新的預估,把握美豆中週期的走勢,從而為交易國內豆粕提供依據。 (作者單位:國海良時期貨)

- 股票名稱 最新價 漲跌幅