國內豆粕市場不缺貨 豆粕走勢受壓制

- 發佈時間:2015-06-26 13:24:06 來源:新民網 責任編輯:田燕

進口大豆集中入境,下游接貨意願不強,DDGS 替代優勢顯現

全球大豆供應依舊充足

全球大豆庫存量繼續增加

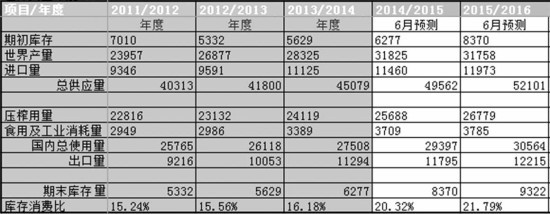

圖為全球大豆市場情況

6月USDA供需報告顯示,雖然陳季大豆壓榨和出口情況較為理想,兩方面數據均出現上調,使得年終大豆庫存量下調2000萬蒲式耳,但仍處於3.3億蒲式耳的較高水準。且美國2015/2016年度新豆供需數據未有實質變化,年終庫存量為4.75億蒲式耳,年比增幅達47.6%,庫存消費比由陳作的8.8%提高至新作的12.7%,為近九年來的最高數值。

全球市場上,2014/2015年度大豆庫存量為8370萬噸,年比增長26%,而2015/2016年度大豆庫存量繼續增加,至9322萬噸,年比增幅達11.4%。此外,庫存消費比也由陳作的20.32%提高至新作的21.79%,再創歷史紀錄。全球大豆供應寬鬆格局不改,自然令豆類價格承壓。

南美大豆出口進度加快

自從南美大豆上市以來,國際大豆價格持續下滑,巴西、阿根廷農戶相對惜售。不過,在最近兩個月,巴西、阿根廷的惜售狀況明顯減輕,5月底和6月中旬,巴西出現過一天出口銷售大豆140萬—150萬噸的情況。數據顯示,5月巴西出口大豆934萬噸,高於4月的655萬噸,也高於去年5月的761萬噸。同時,阿根廷在5月農民罷工的狀態下,仍出口裝運超過270萬噸的大豆,明顯高於去年5月的155萬噸。6月前三周,巴西已經出口銷售大豆688萬噸,明顯高於去年同期的180萬—190萬噸。這些大豆近70%為我國購買。南美大豆出口旺盛,不但壓制了美豆的出口需求,也使我國有了供應充足的條件。

美國種植面積報告變數不大

國內外豆類行情是去年6月底發佈種植報告後,開始由強轉弱的,今年即將公佈的美國種植面積報告也格外受關注。

從目前美國大豆種植以及大豆玉米比價關係來看,美豆大範圍改種玉米等作物的可能性不大,後續對2015/2016年度美豆播種面積的預估,可能維持在8460萬英畝附近。

就目前的種植面積來看,美國大豆、玉米、小麥三大作物的整體播種面積仍有200萬—300萬英畝的上調空間,且從種植收益考量,也不能排除大豆播種面積繼續增加的可能。基於此,後續國際大豆供應保持充足仍是大概率事件。

國內豆粕庫存量將持續攀升

進口大豆集中入境

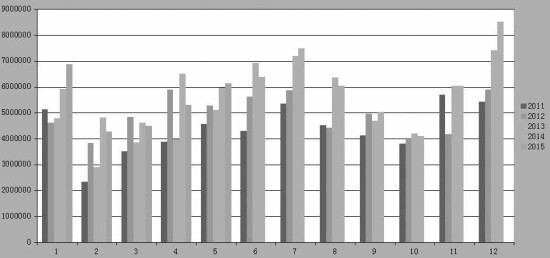

數據顯示,1—5月,我國累計進口大豆2707萬噸,同比降低2.69%。不過,6—9月還有2800多萬噸大豆入境,整體上,今年國內大豆入境量將超過7300萬噸,較前一年高出3.8%。隨著大豆的陸續入境,目前在油廠生産有一定壓榨利潤的前提下,開機率提高成為必然,這也將刺激國內豆粕庫存量增加,繼而給豆粕市場帶來壓力。

圖為我國大豆進口情況

油廠開機率顯著提高

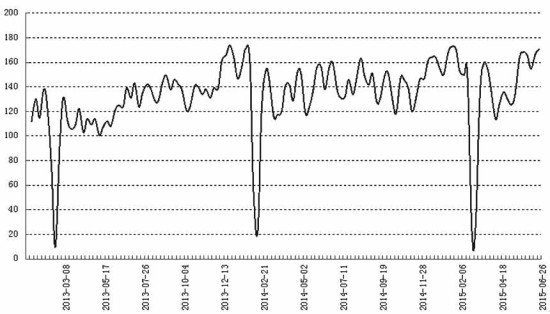

4月之後,南美大豆上市,我國進口的巴西、阿根廷大豆也陸續入境,這使得國內油廠的開機率較春節之前明顯回升,尤其自5月中旬開始,周度大豆壓榨量一直居高不下。6月19日,大豆周度壓榨量為170萬噸,連續六周處於150萬噸之上,明顯高於去年同期的159萬噸,為今年2月以來周度最高值。

與此同時,壓榨利潤不錯,油廠挺粕意願薄弱。

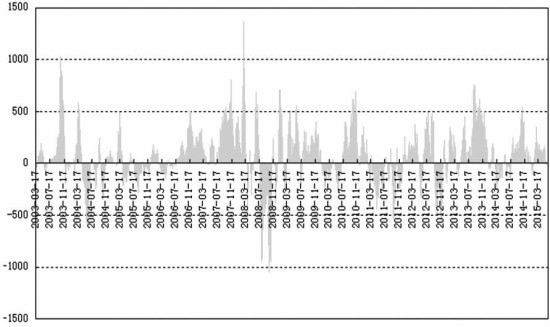

美豆價格長期處於1000美分/蒲式耳以下,我國進口美豆的成本也在3000元/噸以下。近期,南美大豆入境集中,其成為我國大豆壓榨的主體。就統計核算來看,5—7月間我國進口的巴西大豆,入境成本在2900—3000元/噸,阿根廷大豆入境成本在2850—2950元/噸。

較低的大豆成本,帶來了理想的壓榨利潤,過去一段時間,我國進口大豆壓榨利潤處於110—200元/噸較為理想的水準,這也削弱了油廠對豆粕的挺價意願。

圖為我國大豆周度壓榨情況

下半年,有中秋節和國慶長假,生豬面臨宰殺出欄的問題,豆粕消費不如豆油,這將催生油廠的挺油拋粕心理。

圖為進口大豆壓榨利潤走勢

豆粕庫存量開始階段性恢復

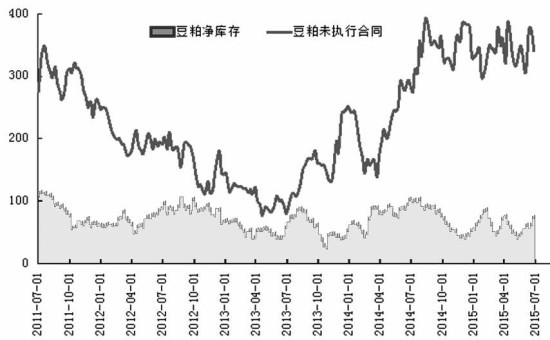

隨著進口大豆的入境以及壓榨量的增多,國內豆粕産量明顯提高。儘管油廠一直在催促採購方提貨,但港口地區油廠的豆粕庫存量仍出現一定程度的增長。截至6月24日,港口地區豆粕庫存量為70.76萬噸,不但高於5月同期的45萬噸,也為4月以來的最高值。後續大豆仍將陸續入境,預計國內豆粕供應量和庫存量將繼續增長。

圖為我國豆粕庫存和未執行合同情況

此外,下游採購方可能出現違約,也增強了豆粕庫存量增加的預期。國內豆粕價格自3月回落至今,豆粕現貨主流價格已經由當初的3050元/噸下跌至近期的2440元/噸,跌幅達到19.5%。由於豆粕現貨交易的保證金處於10%—20%的水準,本輪下跌,已經使豆粕交易的保證金盡數虧掉,這也預示著將有部分貿易商違約。

基於行情的疲軟以及豆粕價格的持續下滑,大型飼料企業也有推遲執行合同的預期,豆粕未執行合同的數量一直徘徊在350萬噸左右。

為了防止違約,部分油廠將交易訂金從15%調高到25%。不過,採購方仍存在一定的違約風險,這增強了市場的偏空氛圍。

周邊市場形勢不樂觀

DDGS進口量增多,價格快速降低

圖為我國DDGS進口情況

除了較為集中的大豆進口,最近幾個月,DDGS入境量也較大。數據顯示,1—5月入境的DDGS約為148萬噸,6—9月還有200萬噸左右的入境量。雖然過去的一個多月裏,國內DDGS價格持續疲軟,DDGS進口商虧損加劇,部分進口商已經取消或延期了6船DDGS,但DDGS的進口入境數量依舊充足。

此外,進口DDGS成本在1600元/噸附近,山東等地DDGS價格只能在1650元/噸以下運作,這將刺激豆粕被廣泛替代,繼而壓制豆粕走勢。

油菜籽政策變化令菜粕承壓

油菜籽上市季節到來,國內油菜籽收儲方案也逐步確定。今年中央財政給江蘇、安徽、河南、湖北、湖南五省油菜籽收購進行補貼,要求五省從省財政風險基金中補貼不足部分,具體收購價以及是否儲存菜籽油由省級政府確認。

由於財政開銷過大,地方政府大多選擇不存油,而是以直補方式將補貼發放給加工企業,讓其自負盈虧。

去年,國內絕大多數油廠已經放棄了自營,轉而為中儲糧進行油菜籽代加工,收取加工費用,並且代銷菜粕,以維持生存。今年,政策的變化導致這些企業被迫處於停産狀態,也導致菜粕市場的供應週期延後,繼而壓制後期菜粕價格。菜粕市場受壓,傳導至豆粕市場,必然會對豆粕價格産生不利影響。

(作者單位:然卡實業)

- 股票名稱 最新價 漲跌幅