來源:華夏基金

從年線上看,今年是偏股混合基金指數下跌的第三年。

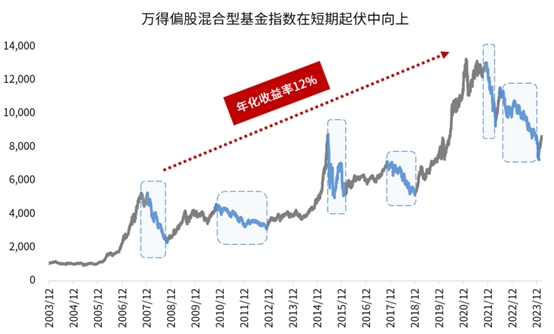

圖:萬得偏股混合型基金指數年K線

來源:Choice,統計區間2003.12.31-2024.3.29,指數歷史業績不預示未來表現,不代表基金産品收益,不作投資推薦

在華章璀璨的中國傳統文化之中,“三”向來是一個意味深長的數字。

《曹劌論戰》有雲:“一鼓作氣,再而衰,三而竭”。由此典故衍生出的寓意便悄無聲息地滲透,成為支配人們的行為準則的潛意識。

第一年、第二年、第三年,市場挺過了較為漫長的磨礪。

如果説在下跌的前兩年,投資者還能勉力支撐,來到第三年,投資者面對的是最大回撤超過30%的基金,是現實與預期的拉扯與割裂,是賺錢效應的缺席與長期主義的茫然。

投資者的心態從最初的堅持走向“三而竭”,甚至有悲觀的聲音開始對主動投資信心動搖。

站在當下,下邊想用數據説話,幫助大家堅定信心——過盡千帆之後,主動權益基金為何依然值得。

每次跌到底,必然彈得起

還總會攀越至新的高峰

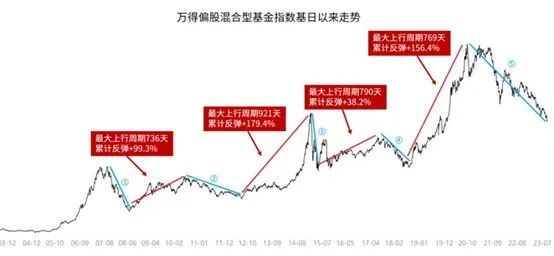

縱觀偏股混合型基金指數的長期軌跡,我們同樣見證了那些漫長難熬的下跌。但優質的資産每次跌到底,必然彈得起,而且調整後的反彈之勢往往較為強勁,平均持續314天、平均漲幅可達50.7%。

以萬得偏股混合型基金指數為例,測算在歷年該指數最高點買入主動權益基金後“再創新高”的時長,可以發現如下規律:

(來源:Choice,統計區間:2003/12~2024/1,指數歷史業績不預示未來表現,不作投資推薦)

超過1/2的年份,即便買在年內最高點,指數再創新高的時長在1年以內

接近3/4的年份,即便買在年內最高點,指數再創新高的時長在2年以內

只有在極少數的年份,買在年內最高點,指數再創新高的時長需要3年到5年

圖:不慎買在年內高點之後的“解套”規律

(來源:Choice,採用偏股混合型基金指數進行測算,指數歷史業績不預示未來表現,不代表具體基金産品表現,不作投資推薦)

在過去的17年間,挺過歷次回撤之後,偏股混合型基金指數最終都漲回來了,不僅收復失地,還能屢創新高。

越是迷茫的時候,我們越是應該堅信價值規律和投資常識,相信優秀的基金産品在長期就應該獲得與之匹配的優秀價格。短期的交給市場,長期的交給時間。

以研究創造價值,

歷史超額收益與勝率顯著

如果僅以近年的表現來衡量全局,或許失之片面,畢竟從中長期的業績和風險收益特徵來看,主動權益基金憑藉深入研究的確創造了價值,為普通投資者提供了一個具有較高勝率和賠率的投資渠道。

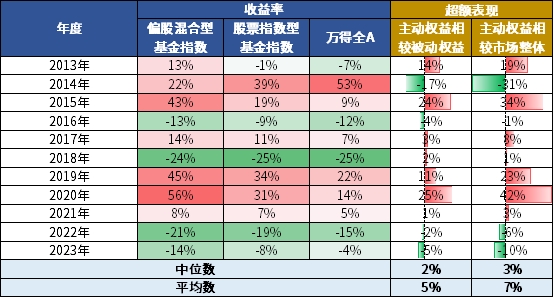

2013年以來,主動權益基金在大多數年份均創造了超額收益,其相較于被動權益和市場整體的年均超額收益率分別達到了5%和7%。

來源:Choice,主動權益基金測算採用萬得偏股混合型基金指數,被動權益基金測算採用萬得股票指數型基金指數,統計區間2013年-2023年。指數歷史走勢不預示未來表現,不代表基金産品收益,不作投資推薦

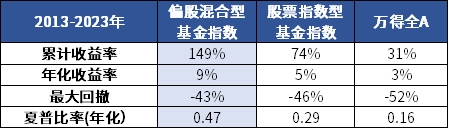

回顧2013-2023年的表現,無論是以收益率來衡量的盈利水準、以最大回撤來評估的風險控制,還是以夏普比率來判斷的投資“性價比”,主動權益基金均展現出了其優勢所在。

來源:Choice,主動權益基金測算採用萬得偏股混合型基金指數,被動權益基金測算採用萬得股票指數型基金指數,統計區間2013年-2023年。指數歷史走勢不預示未來表現,不代表基金産品收益,不作投資推薦。

基金賺錢≠各個階段都賺錢

80%的盈利來自20%的時間

回溯2004年以來萬得偏股混合型基金指數的月度表現,從概率上看:

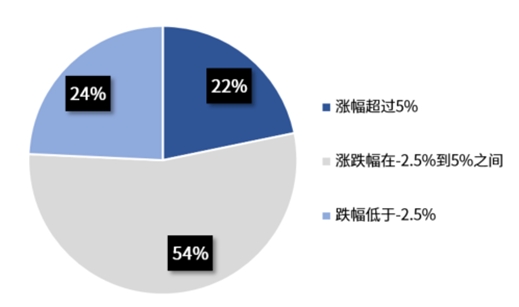

只有在佔比22%的月份裏,偏股混合型基金指數的月度漲幅能超過5%,可以讓投資者體驗到行情的“高光”;

在其餘78%的月份中,基金似乎都處於沒有什麼賺錢效應的弱市;

甚至於在佔比24%的月份中,投資者還會因為指數跌幅超過2.5%,承受到幾乎能把快樂都“抵消”掉的痛苦。

圖:偏股混合型基金指數月度漲跌幅分佈

數據來源:Choice,統計偏股混合型基金指數自2004年1月至2023年4月共計232個月的月度漲跌幅分佈情況;其中,52個月份月漲跌幅超過5%,佔比22%;125個月份月漲跌幅在-2.5%到5%之間,佔比54%;55個月份月漲跌幅低於-2.5%,佔比24%,不作投資推薦。

但是,過程的起伏並不能影響優質資産價格長期向上的趨勢,無論中間經歷了多少波折,投資者的心情又如何在極度樂觀和極度悲觀中迴圈往復,最終的結果是,萬得偏股混合型基金指數基日以來累計漲幅超過7.5倍,年化收益率近12%。(數據來源:Choice,2024-3-19,不作投資推薦)

回頭看,那些總感覺“進二退一”的漫長的季節,正是最適合佈局的播種期。

數據來源:Choice,測算指數為萬得偏股混合型基金指數(885001.WI),指數過往收益不代表未來表現,不作投資推薦

而越是堅持長期持有

便越有望收穫時間的饋贈

這輪難熬且漫長的下行週期難免滋生了一些過度的悲觀,投資者也開始質疑長期持有的有效性。

事實上,長期持有的要義並不是在一個相對較短的週期內賺錢,而是幫投資者提升容錯率,賺到更大概率的錢。

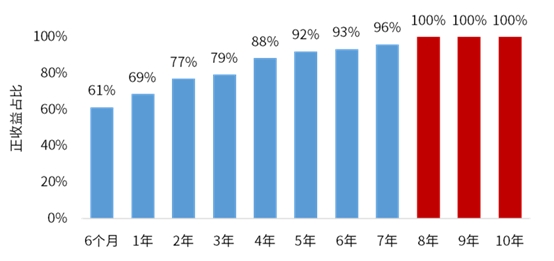

對於在任意時點買入偏股混合型基金指數後的收益率進行回測後發現:

投資者持有時間越長,基金投資勝率越高。

堅持持有5年及以上,正收益率比例將超過90%;

能夠堅持持有8年或以上,取得正收益的比例可達100%。

圖:偏股混合型基金持有期VS正收益佔比

數據來源:Choice,偏股混合型基金指數代碼(885001.WI),統計區間為2004.1-2022。過往測算不預示未來收益,不作投資推薦。

大家所説的“長期持有”,通常指的是3-5年。這一來呼應了A股的牛熊轉換規律,二來也是回測發現的更高勝率的持有週期。

但3-5年終究是統計學上得出的數字,其實對個體而言,“長期”其實就是持有的資産完成了一輪從“被市場低估埋沒”到“價值回歸、王者歸來”的週期。

如果買在無人問津處,這個持有週期自然有望縮短;但如果在較高的點位入場,又或者錯過了人聲鼎沸時的止盈,那麼不妨沉下心來耐心等待新一輪週期的開啟。

當預期與信心陷入迷霧

週期回歸的“信號燈”卻已亮起

人類的思維總是習慣線性外推,認為現在上漲的未來還將繼續漲,於是趨之若鶩;而現在下跌的未來必會繼續跌,反而避之不及。

但真正能夠以不變應萬變的,惟有週期。

來源:Choice,測算採用萬得偏股混合型基金指數,指數基日為2003-12-31,3年滾動年化收益數據從2007年起算,截至2024-3-6。指數歷史走勢不預示未來表現,不代表基金産品收益,不作投資推薦。

如上圖所示,2007年至今,萬得偏股混合型基金指數滾動持有3年年化收益率的均值為15.5%,指數的回報一直圍繞著這一中樞水準週期波動,無論是向上還是向下的過度偏離都必將被“均值回歸”這無形的力量拉回。

伴隨調整步伐至今,偏股混合型基金指數3年滾動年化收益率最低創下了-17.5%的歷史極值,目前也依然低於過去十七年中超過90%的時期。這恰恰説明週期的彈簧被壓縮到了極致,隨時準備向均值反彈,並且必然會在這一過程中,將積蓄的動能悉數奉還。(來源:Choice,不作投資推薦)

事實上,近年來主動權益基金的黯淡,背後是A股市場佔優風格的變遷。但風水輪流轉,核心資産到中小微盤,股市中沒有永恒的王者,漲極必跌,跌深必升。

平心而論,當前對主動權益基金的悲觀與21年初認為“核心資産永遠漲”的思路其實別無二致,都是基於當下情緒的線性外推。

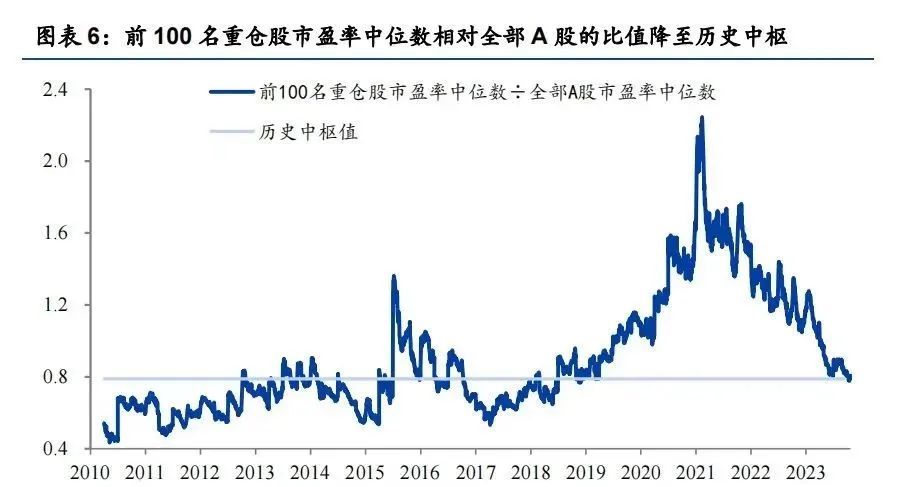

但“均值回歸”是資本市場的鐵律,當下的基金重倉股已經經歷了一定的“出清”,估值亦從3年前的大幅溢價轉為折價,得以輕裝上陣。

(圖片來源:華福證券研究所《如何看待市場當前估值水準?》,發佈時間:2023/10/26,統計截至2023/10/23,不作投資推薦)

如果此前因為不懂均值向下回歸讓你的收益得而復失,那麼現在就該相信,均值向上回歸會也會帶來收益失而復得的機會。

在《證券分析》的扉頁之上,本傑明·格雷厄姆巧妙地引用了古羅馬詩人賀拉斯在《詩藝》中一則膾炙人口的格言:

“現在已然衰朽者,將來可能重放異彩。現在備受青睞者,將來卻可能黯然失色。”

無論你當下心懷信念還是充滿疑慮,在經歷了三年的下跌後,當前大部分優質的機構重倉股已經成為廉價的籌碼,“只有低估、沒有高估”。

俗語説“事不過三”,古語亦有雲:“三者,數之小終。”

三是一個充滿易變之數,它象徵著一個階段的終結,也同樣預示著一個新篇的轉折。

市場自有它運作的規律,不以人的意志為轉移。高估的資産需要經過時間的淬煉震蕩消化,而被低估的資産也會“ 洗盡鉛華始見真,歸來依舊香如故”。

所謂的風口時常都是事後歸因,千里之行往往始於最樸素的“便宜與出清”,只要投資邏輯沒有被顛覆,遠離價值的價格必將被價值拉回,新一輪週期也將會在悲觀與懷疑中冉冉升起。

不要等待“重放異彩”之後,再來懷念乍看“衰朽”的曾經。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程