來源:中庚基金

根據Wind數據顯示,截至2024年3月18日,全市場共有11690隻公募基金,其中非貨幣基金11320隻,而公開上市的股票總數只有5365隻。從這一數據來看,普通投資者選基金的難度可能已經不亞於選股票。

投資者都希望能買到預期收益率不錯的基金,但事實證明這是一項艱巨的任務。儘管從歷史表現來看,股票型基金的長期平均年化收益率一般能達到10%-20%,但可能很多人不一定能從中選出優秀的基金、獲得匹配的收益。

如何識別出“有潛力”的基金?可能很難有標準答案,但至少有一些分析與鑒別基金的技巧,能夠幫投資者提高選中優秀基金的機會。

長期來看,主動型基金整體佔優

在《投資中最常犯的錯》這本書中,作者提到了美國一篇研究論文中的一個觀點:通過分析美國共同基金的主動管理份額與獲取α(超額收益)能力的關係圖顯示,從長期來看,表現最好的是那些主動份額最高的基金。

在中國市場也是如此嗎?主動權益基金和被動權益基金,究竟誰更勝一籌?

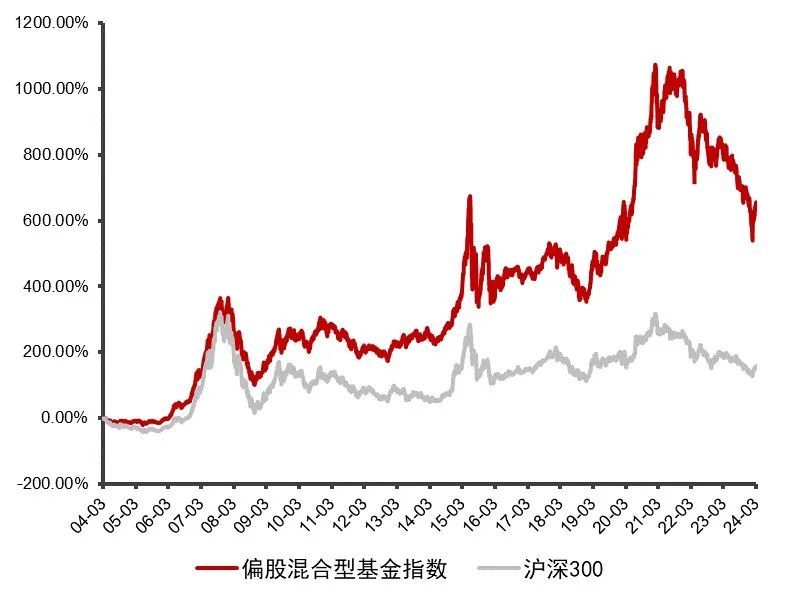

我們用Wind偏股基金指數作為主動權益基金的代表,用滬深300指數作為被動權益基金的代表,對比它們近20年的業績表現,結果如圖所示:

主動權益基金VS被動權益基金長期業績

數據來源:wind,統計區間為2004/3/15-2024/3/15。

從上述結果可以發現:長期來看,主動權益基金相對被動權益基金整體處於優勢地位。

不過,《投資中最常犯的錯》這本書也提到,主動權益基金並非在任何時期都會跑贏被動管理型基金,在市場風格分化程度較大的環境下,主動管理型基金的優勢體現得更為明顯。

既然在長期視角下,主動權益基金是獲得超額收益的更好選擇,那麼,市場上如此多的主動權益基金,究竟如何篩選出那些相對優秀、適合長期持有的基金呢?

一般而言,常用的選基金指標有:歷史業績、最大回撤、收益風險比等等,投資者需要注意的是:在衡量歷史業績時儘量選擇更長管理週期的基金,一般至少3-5年,因為從A股市場過往表現來看,3-5年是一個週期,以確保基金經理有適應各種市場風格、穿越牛熊的能力;收益之外,要想“拿得住”基金,還需要儘量選擇波動相對較小的基金,最大回撤、夏普比率等都是能反映基金的風險控制能力的指標,可以作為參考。

還有一些輔助性指標值得投資者關注:比如,是否獲得專業基金評價機構授予的獎項或評級。一般而言,這類機構所提供的相關評價,具有獨立性和公正性,其評價結果在市場中具有較高影響力。根據中國證券投資基金業協會的規定,目前可以從事基金評級業務的機構共有7家:1)基金研究機構:晨星資訊、天相投顧、濟安金信;2)券商基金研究部門:銀河證券、招商證券、上海證券、海通證券。此外,中國證券報、上海證券報、證券時報、晨星資訊、濟安金信可以從事基金評獎業務。再比如,在經過極端行情後,基金業績的修復能力、復蘇速度等,也是投資者關注的重點。

值得一提的是,雖然投資者更關心一隻基金最終表現出的結果,但其實支援一隻基金良好運作背後的基金公司更為重要。

選擇靠譜的基金公司

為什麼選擇靠譜的基金公司對於挑選主動基金如此重要?

因為只有把投資者利益放在第一位的公司,才會在管理規模上不會盲目擴張、在産品品質上有所要求、在投研策略與體系上注重有效性與持續性,從而更好地保障基金收益的良性增長。而且,一家靠譜的基金公司,是投研團隊良性發展的土壤,既能以良好的企業文化支援投資團隊高效地溝通、獲得更充分的資訊,提高投資效率,又能以合理的考核機制支援基金經理與研究員進行深度配合,為長期、可持續的超額收益“保駕護航”。

對於基金公司而言,品牌美譽度是比管理規模排名更重要的衡量標準。並非是管理規模越大的基金公司,其品牌美譽度更高,一些小而美的基金公司也可以擁有不錯的品牌力。《投資中最常犯的錯》這本書建議:“投資者可以從小型精品基金裏面去搜尋,找出那些有動機追求更高收益率的基金經理和基金公司。滿足這一條件的通常是那些將大量個人財富投資于自己基金的基金經理,或者基金經理和其他員工持有大量股份的基金公司。”

品牌之外,持續有效的策略體系、優秀的投研團隊,也是基金能獲得長期穩定收益的關鍵。

最後,沒有一種投資方法能適應所有人,無論是一些常見的收益風險指標,還是基金管理人的品牌力、策略體系的持續有效、抑或是投研團隊的專業靠譜,都是給投資者提供一些選基金的思路,而基金投資是一件需要不斷提升認知、規範自身行為的長期“課題”,在持有過程中也需要有面對波動的耐心,選擇優秀的基金並長期持有,大概率能夠獲得不錯的收益。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程