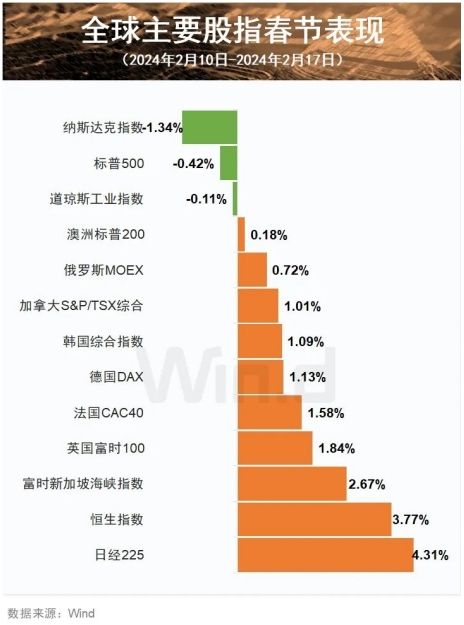

春節假期結束,A股也迎來了龍年首個交易日。從假期海外市場的表現來看,全球主要股指除美股外多數上漲,特別是港股表現突出,大年初五以後實現了三連陽,恒生指數漲3.77%,科技股漲幅領先,此外富時中國A50指數期貨也表現強勢。

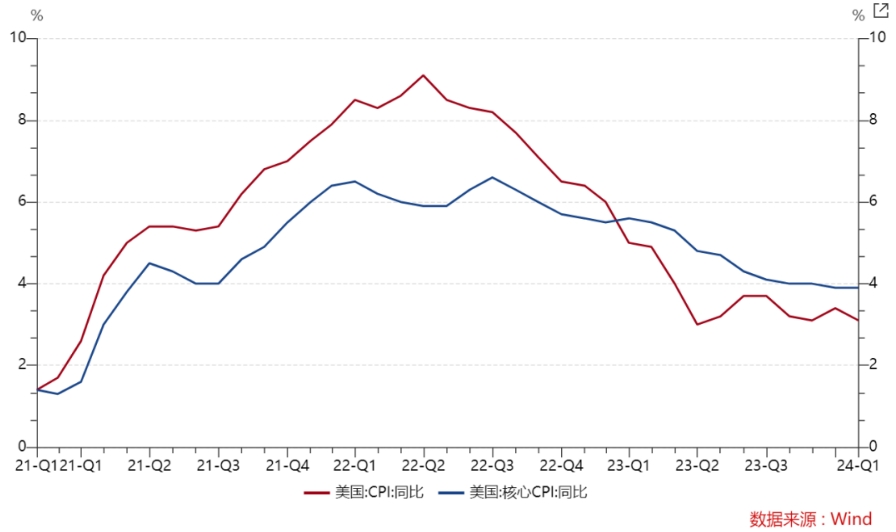

春節假期披露的美國1月CPI同比增3.1%,預期2.9%;核心CPI同比增3.9%,預期3.7%。住房價格上漲是最重要原因,數據公佈後市場對美聯儲首次降息預期延後到6月,因此美股也出現了調整。不過只要整體通脹回落趨勢不變,降息大方向的確定性依然較高。

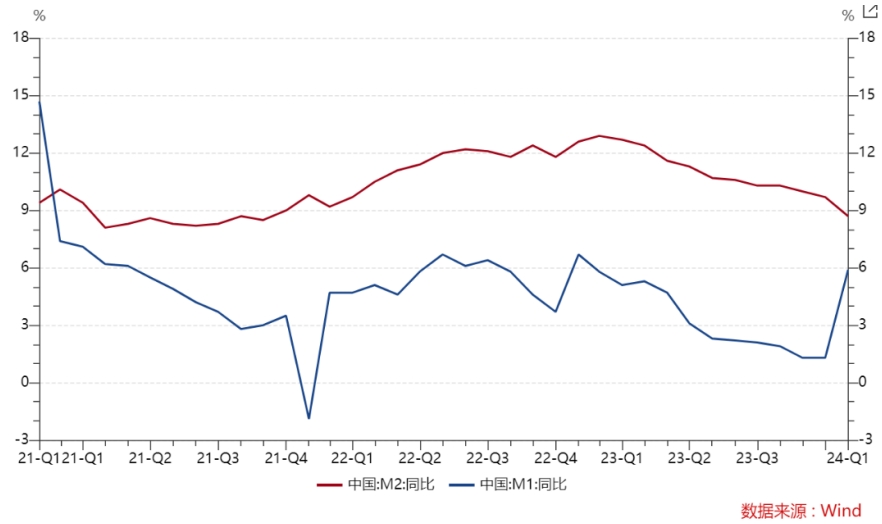

國內方面,春節前2月9日央行披露了1月社融信貸數據,1月人民幣貸款增加4.92萬億元,同比多增162億元;1月社會融資規模增量為6.5萬億元,比上年同期多5061億元,表現均好于市場預期。另外1月M1同比增長5.9%,較12月提升4.6百分點,M2與M1增速剪刀差也有所收窄。

此前PMI和CPI數據偏低,導致市場對於經濟基本面特別是需求端的擔憂較多;社融信貸超預期可能反映的是去年底國債增發、5000億PSL帶動相關配套融資需求的落地,實體經濟活力增強,對於短期市場情緒可能會有提振,但持續性還要繼續觀察。

另外本月MLF到期規模為4990億元,今天央行續作5000億元,MLF利率保持不變,實現小幅增量平價續作。過去一年來MLF連續超額續作,整體流動性環境寬鬆,穩增長政策持續發力。雖然MLF利率不變,但5年期以上LPR作為中長期企業貸款和個人住房貸款定價的主要參考基準,從官媒的表態看近期下降的可能性較大,可以關注下週二LPR報價情況。

春節期間文旅數據來看,經文化和旅遊部數據中心測算,春節假期8天全國國內旅遊出遊4.74億人次,同比增長34.3%,按可比口徑較2019年同期增長19.0%;國內遊客出遊總花費6326.87億元,同比增長47.3%,按可比口徑較2019年同期增長7.7%,出遊人次和出遊總花費等多項指標創歷史新高,消費活力強勁。

整體來看,雖然海外流動性寬鬆預期反覆,但國內社融信貸、消費數據積極,後續政策預期也有望強化,並且A股當前估值也處於歷史低位,節後修復行情有望延續,前期調整更多、彈性更高的科技主題,特別是科創板100ETF等標的可能相對受益。

假期全球科技股大漲,一個重要的催化因素是2月16日,Open AI發佈文生視頻模型Sora,支援通過文字或者圖片生成長達60秒的視頻,遠超此前Runway(18秒)、Pika(起步3秒+增加4秒)、Stable Video Diffusion(4秒)等AI視頻應用生成時長,在視頻效果及穩定性等指標上表現也更加優異,此外也支援在時間上向前或向後擴展視頻以及視頻編輯。

AI文生視頻應用有望在電影、短視頻、遊戲等領域改變創作者的工作方式,降低創作成本,提升生産效率。在算力消耗上,文生視頻遠超文本、音頻及圖像,未來推理端算力需求將會大幅提升。

Altman表示OpenAI每天能夠創造出約1000億字的內容,而全世界的人類每天總共能産生約100萬億字;世界對AI基礎設施的需求,包括晶片製造能力、能源供給、數據中心等,已經遠遠超過了目前的建設計劃。後續Altman計劃籌集數萬億美金擴張GPU等AI算力基建。

除了Sora的發佈,谷歌也發佈了最新一代多模態大模型Gemini 1.5,最多可支援百萬級Token的交互,可以深入理解包括文字、視頻代碼等海量資訊;英偉達也推出本地AI聊天機器人Chat with RTX,可以為本地用戶個性化地生成聊天模型,用於本地文件、視頻的查詢以及交互。

隨著大模型技術不斷突破,AI商業化明顯加速,算力建設是重點發力方向。首先可以關注算力晶片的國産化機會,對應的標的包括晶片ETF、半導體設備ETF、積體電路ETF。其次光模組是核心算力設備板塊,龍頭廠商先發優勢顯著,拿下北美訂單具有高確定性,同時業績能見度高、落地性強,可以關注通信ETF的投資機會。

剛剛結束的春節檔電影票房市場來看,據中國國家電影局初步統計,2024年春節假期(2月10日至2月17日),全國電影票房為80.16億元,觀影人次為1.63億,相比2023年春節假期票房和人次分別增長了18.47%和26.36%,均創造了同檔期新的紀錄,優質供給催化觀影需求爆發。

對於下游來説,Sora首先利好的也是視頻類應用,包括遊戲、影視等行業。此次發佈的視頻在滿足用戶提示詞的前提下,也較好地實現了在現實物理世界中的交互方式,包括鏡面反射、人物流暢的動作以及人與動物之間的接觸,視頻效果已經接近於現實拍攝。

Open AI稱該模型已向部分視覺藝術家、電影製作人等開放。以Sora為代表的多模態大模型有望提升遊戲、影視等領域的動畫製作效率,好的創意更容易實現,繼而實現正向迴圈。

未來AI視頻生成等多模態模型有望在影視、遊戲開發中發揮更大作用,板塊基本面修復疊加AI創新驅動,影視ETF、遊戲ETF或可作為應用端標的重點佈局。

(文章來源:國泰基金)

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程