來源:華夏基金

昨天,A股的空氣中氤氳著一種“我回來了”的氣息!這根放量的大陽線背後,包含了投資者無數難言的情緒。一根大陽線,千軍萬馬來相見。

大盤全天推土機式單邊大漲,大小票一同強力回血。盤面上,兩大央企巨象分別在上下半場漲停激活做多情緒,中字頭帶頭反攻;此前深陷流動性囹圄的中小票展現強勁彈性,逾百股漲停。

截至收盤,上證指數漲3.03%報2906.11點,創2022年3月以來最佳表現;深證成指漲2%,創業板指漲1.45%,北證50漲0.61%,萬得微盤股指數漲5.39%,萬得全A、萬得雙創均漲超2.5%。(數據來源:Wind)

A股全天放量成交9036.3億元,創年內新高;北向資金凈買入62.94億元。

總是相信美好的事情終將發生,但美好不會無緣無故地發生。多日低迷後,市場緣何迎來放量大漲?反攻持續性怎麼看?

漲的是信仰

政策期待+情緒發聲

政策東風再至,拂過萬千艱難,漲的是信仰,是對政策的回應和期待。

其一,全面降準及定向降息,力度超市場預期。

1月24日,中國人民銀行宣佈:

自2024年2月5日起,下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構);

自2024年1月25日起,分別下調支農再貸款、支小再貸款和再貼現利率各0.25個百分點。

對於權益市場而言,降準和結構性降息的意義不僅限于宏觀經濟的穩增長,也是近期資本市場政策組合拳的一部分,對引導投資者預期有重要作用。

今年開年以來,A股市場表現持續疲弱,一方面原因在於投資者的高預期與實際穩增長政策落實之間的差距,市場預期大幅下修,在這樣的時間點出臺降準超出市場預期,繼續釋放了穩增長政策發力的信號,對提振投資者信心較為有力。

其二,除了貨幣政策的寬鬆,近期監管層對於股市波動的表態也超預期。

證監會副主席王建軍接受媒體採訪時表示,建設以投資者為本的資本市場,要讓廣大投資者有回報、有獲得感,“重融資輕投資”有望得到扭轉。

其三,週三(1月24日)國資委對於市值管理的表態超預期。

國資委産權管理局負責人透露,將把市值管理成效納入對中央企業負責人的考核,引導中央企業負責人更加重視控股上市公司的市場表現,及時通過應用市場化增持、回購等手段傳遞信心、穩定預期,加大現金分紅力度。

央企在A股的佔比較高,對市場整體有很好的提振效果,央國企價值重估催化東風浩湯,新一輪滬指反攻的號角或已在遙遠的地方吹響。

情緒發聲,人心底部思漲,漲的是信仰,是為A股投資價值的正名。

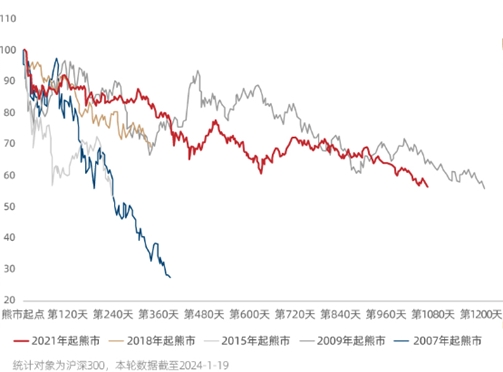

這是滬深300調整週期的第四年。

2019年至2021年中的是以核心資産、優質賽道為代表的超級牛市;但待到人人擁抱核心資産之時,連續的下跌逐步開始了,並持續至今,多少曾在神壇的公司跌落凡間,多少優質公司打五折、三折出售。

時至今日,當下跌成為繼續下跌的理由,就像高亢牛市中上漲成為持續上漲的理由一樣,這樣的下跌儼然已經非理性,悲觀的聲音滋生於其中,聲聲入耳,刺激著很多投資者的神經。

悲觀的聲音質疑資本市場:A股是否仍有投資價值?

完全忽視了A股中長期向好的兩大基礎:其一,中國産業轉型升級進程不斷深化,將不斷A股推升企業盈利中樞,其二,“房住不炒”及資管新規背景下,居民、機構資産配置的遷移將不斷推升股市估值中樞。

悲觀的聲音質疑價值投資:其規律在中國能否仍然有效?

十七年了,我們總是一次又一次打響3000點保衛戰,誠然,必須要承認,我們的資本市場誕生與上世紀90年代,至今只有30多年的時間,仍在處在“否定中形成新肯定”的過程,目前階段與已有100多年經驗建設的成熟市場有些不一樣。

價值投資講究的是長期複利回報,其中一個很關鍵的因素就是時間,在海外成熟市場,無一例外,長牛並非一日走出,價值投資的確認同樣需要時間來證明。越是迷茫的時候,我們越是應該堅信價值規律和投資常識,相信優秀標的在長期就應該獲得與之匹配的優秀價格。

今日的大漲,究其原因,除卻政策利好的刺激,另一面是情緒的發聲,是人心的表達,是為A股投資價值的正名,是對悲觀聲音的糾偏。

漲的是理性

極端估值+超跌反彈

前期被動超賣或暫歇,超跌反彈,漲的是理性。

此前由於大盤大幅回落,快速跌至2724點,大盤偏離5日均線較遠,意味著技術上嚴重超賣,超賣帶給了短線資金抄底機會。而超跌是反彈最大的動力,也是最沒有阻力的方向,因而抄底資金多關注的就是超跌股,這也是為什麼近日超跌股受到資金追捧的原因之一。

當前因為雪球敲入、兩融平倉、絕對收益類産品降倉等原因被動賣出或將逐步告一段落,市場會逐步走出資金“負反饋”和情緒引發的快速調整,在政策東風吹拂和資金面的正反饋中走上最沒有阻力的方向。

跌了兩三年帶來極端估值,不貴了是真理,漲的是理性。

漲多了是原罪,不貴了是真理。當前部分指數歷經調整後再度顯現極端估值:

偏成長風格的創業板指TTM市盈率本週低至25.0X創下歷史新低;偏大盤藍籌的滬深300指數TTM市盈率10.6X,股權風險溢價超過均值以上2倍標準差,已低至2016年初、2019年初、2020年3月和2022年10月等歷史階段性底部的極端水準。

(來源:Wind,截至2024-1-24,注:若指數發佈日至今不滿5年/10年,則採用全部歷史數據,部分指數發佈日期尚短,故不展示近10年百分位數)

市場總會朝著最沒有阻力的方向前進,跌多了會回升,漲的是理性。

過去二十年,以滬深300指數為尺,A股市場共經歷了五輪調整週期。前四輪調整週期,最長持續1219天,本輪已1073天;平均最大跌幅48.5%,目前最大跌幅已達44.4%。(數據來源:Wind,截至2024-1-19)

無論是牛市還是熊市,市場走到極限之後總會向反方向運動。無論是下跌的最大幅度還是出清的持續時間,當前都已接近歷史極值,因而更應理性看待本輪週期的位置,有離開就會有回歸,有掙扎就會有掙脫。

如今身處自然界的冬天,同樣亦是A股資本市場的冬天。

然而冷暗並不是這個季節的全部,即便艱難,但總會有些感動,“人類在這種巨大的寒冷中,在無盡的荒野與漫長的冬天中,用雙手撐開了一小團溫暖與寧靜。”

事實上,冬天是個意義深遠的季節,生命在消沉、凋落的同時,也在醞釀一個盛大、生機的春天。

後來的資本市場總是感恩那些行情並不精彩、有些嚴寒的年份,市場在危機的磨礪中不斷重構,在風暴的洗禮下沖刷再建,才有了此後更加成熟的政策應對與更為充分的風險預期。

當前監管層對於市場足夠重視,利好量變終將漸近質變,隨著由上而下的執行力優勢發揮,我們有理由期待市場由極端估值回歸,進入經濟與資本市場共振向上的良性迴圈。

最近讀《冬牧場》,裏面寫道:“差不多每年的十二月下旬到一月中旬,總會是冬天裏最難熬的日子,不可躲避。再往後,隨著白晝的變長,氣溫總會漸漸緩過來。一切總會過去的。”

事後都易,當下最難。回顧過往的資本市場,每一輪漫長冬季的走出都伴隨著千絲萬縷的糾結,而每一輪新週期的起點都是從重重矛盾中開始的,反反覆復,週而复始。

也許此後氣溫仍有反覆,寒冷並未必在此刻終結,但春天來的很慢,春天才有浪漫,且讓我們“越過艱難向春山”。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程