來源:華夏基金

這幾日,A股市場的表現可以用“無語凝噎”來形容。

過去的大跌,小編的朋友圈總會涌現幾個抖機靈、有才華的段子手,讓人看了笑中帶淚。今日之後,段子手們仿佛都集體銷聲匿跡了。

果然啊,底部都是悄無聲息的,連小編本人也少了很多傾訴的慾望。

歷史上,A股面臨過很多次“困境”,或是牛短熊長,或是跌跌不休。老基民在歷次熊牛轉折中,見證了山頂的花團錦簇,也挺過了谷底的萬籟俱寂。

在這樣的“困難時刻”,不妨一起來看看那些A股經歷過的“艱難歲月”,尋找暗淡時分的微光。

亙古不變的“牛熊週期”

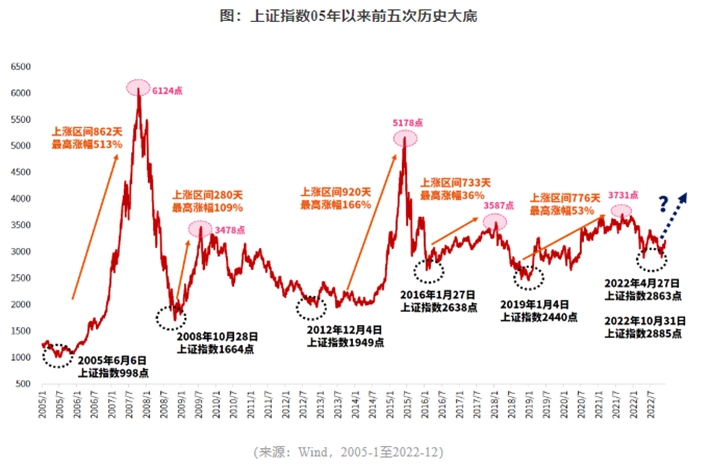

自2007年以來,A股市場經歷過4次較大幅度的“跌麻”行情:2007年10月-2008年11月、2011年4月-2012年12月、2015年6月-2016年1月以及2018年1月-2019年1月。

數據來源:Wind,,指數過往收益不代表未來表現。

當下跌的趨勢一旦形成,的確難以輕易掉頭。根據過往十餘年的歷史數據,下跌區間持續的時間大概在8個月到一年半不等,跌幅也往往在-30%以上,甚至在比較極端的情形下達到-70%。

乍看是輕飄飄的數字,只有身處其間的投資者才明白,這其中包含了多少的糾結、焦慮、心酸甚至是悔恨。

當市場處於向上趨勢的魚尾行情時,大部分人會貪婪跟隨“羊群”,但人多的地方反而應該引發我們的警覺,積累的泡沫隨時可能帶來轉向。

反之,當市場陷入低迷時,“羊群”對市場失去信心,認為市場再也不會好起來的恐慌讓優質的資産被錯殺,也讓最後的泡沫出清,反而帶來新一輪的行情,讓“牛熊週期”成為亙古不變的規律。

每隔3-4年就會出現一次大級別的底部,而市場也會在歷次調整中經歷反覆震蕩完成築底。

正如大師查理·芒格所説:長期投資者需要忍受一些週期性的波動,有些週期會令人痛苦,但它就像白天和黑夜一樣固定交替發生。

沒有無緣無故的漲跌

沒有無緣無故的上漲,也沒有無緣無故的下跌,市場的情緒總是有規律可循。

在歷次下跌的尾聲,都是“鬼故事”和“宏大敘事”最容易誕生的時刻,總有人説“這次不一樣”。

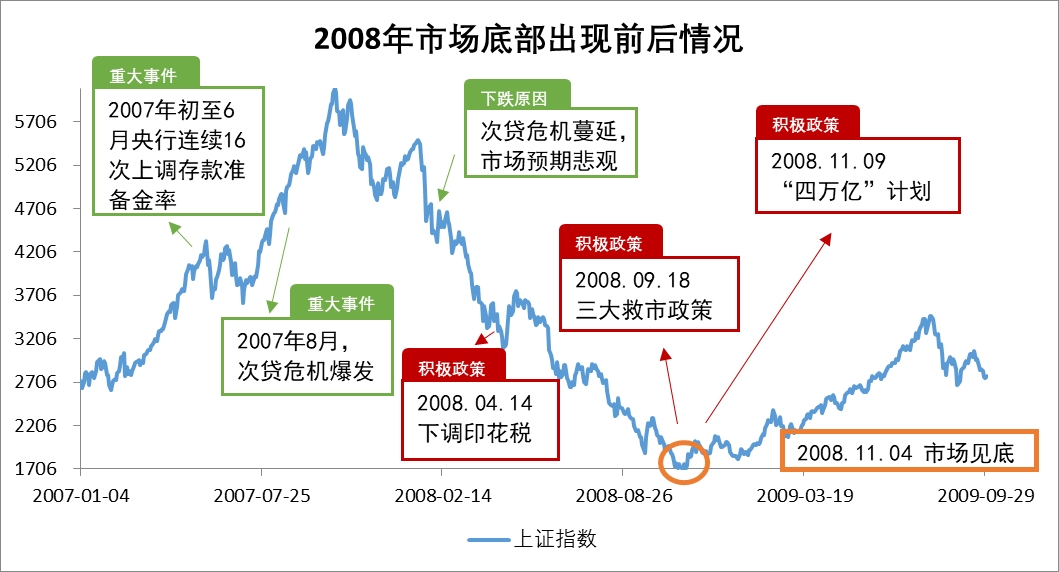

2008年,海外次貸危機爆發引發全球金融危機,國內經濟下行壓力加大,滬指從2008年1月的5522點連續下跌,最大回撤達到70%。彼時的市場信心盡失,一片哀鴻遍野。

——結果呢?

還沒等到徹底邁入2009年,A股市場便擺脫低迷,一路高歌猛進,國內經濟亦超預期“V”型反轉,領先世界率先復蘇,上證指數也從1664的低點上漲至2009年8月的3478點。後來的江湖再講起當年的故事,還是“眉飛色舞”。

數據來源:Wind,統計區間:2007.01.01-2009.09.30,指數過往收益不代表未來表現。

2011-2012年,通脹高企,經濟呈現滯脹特徵,貨幣政策全面收緊導致市場震蕩下行。雖然在次年1-5月市場在政策預期主導下走出一波反彈,但是由於此後基本面的下滑指數再度下探。很多人表示之前“放水”的模式難以沿用,這場“危機”必定在所難免。

——結果呢?

在“一帶一路”倡議提出之後,伴隨著政治局會議對2013年經濟工作的定調,市場對於政策面與經濟基本面的不確定性因素消除,A股在觸及1949點低點後迅速反彈。“杠桿牛”與“改革牛”同時啟動,滬指在此後2年開啟了上漲至5178點的大牛市。

數據來源:Wind,統計區間:2011.07.01-2013.03.31,指數過往收益不代表未來表現。

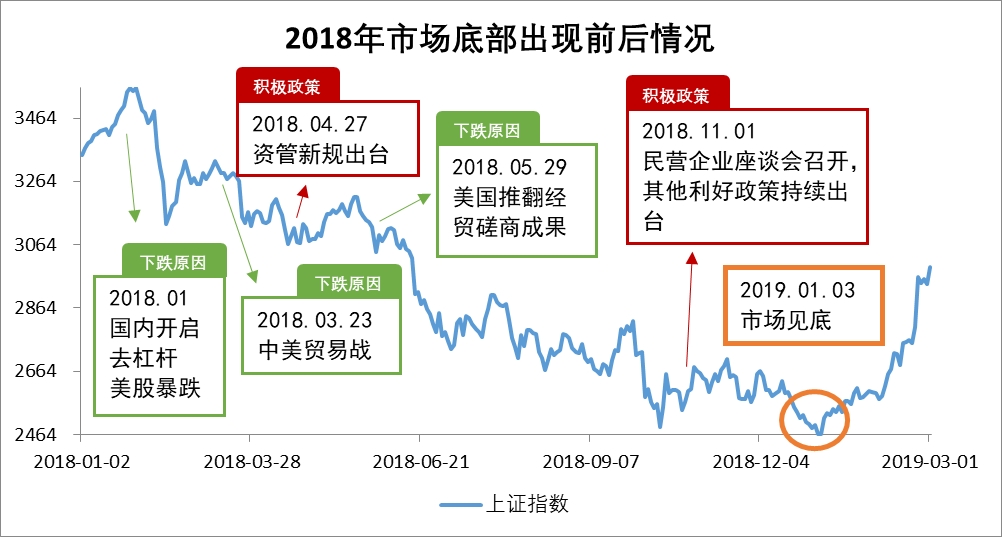

2018年,我國GDP增速持續下滑,內有金融去杠桿壓力,外有貿易摩擦壓制市場情緒,極度的悲觀讓A股出現了幾乎單邊下行的走勢。彼時的市場擔憂地緣關係加劇,擔憂去杠桿將使得經濟缺乏新的增長點,擔憂缺乏足夠杠桿穩增長也將難見效果。這一年的風險演繹似乎是歷史性的。

——結果呢?

就在所有人都失落了之際,行情卻在絕望中誕生,2019年1月4日滬指探底回升經歷最後一跌之後,開啟了此後三年的慢牛行情,在隨後的2年上漲至3731點,一切皆是始料未及。

數據來源:Wind,統計區間:2018.01.01-2019.03.01,指數過往收益不代表未來表現。

你看到了,那些年的大熊市,往往疊加了多重當時看起來無解的利空因素。沒有人能夠預知什麼時候否極泰來,但是最終又總能浴火重生。

更沒有什麼“這次不一樣”

低谷期固然難熬,但A無論你相不相信,無論你覺得這次有多麼“不一樣”, 每一輪的下跌的終結都一樣。

一樣的是,行情都是在絕望中誕生,市場都是在一片哀嚎中絕處逢生。

一樣的是,底部來時永遠悄無聲息,但反彈真正來臨時又波瀾壯闊。

一樣的是,超跌一定是反彈的最大動力,只要投資邏輯沒有被顛覆,“價值回歸”只會遲到不會缺席。

一樣的是,總有一部分人倒在黎明前,交出 “帶血的籌碼”,也總有另一批人,會將這些“帶血的籌碼”以一個相當便宜的價格接過來,完成財富的再分配。

以上證指數為例,過往4次底部反轉後上漲平均可持續2-3年,2012.12.03-2015.06.08的上漲區間內,漲幅高達159.17%。儘管此前幾輪下跌區間持續的時間和回撤幅度有所不同,但最終都能較好地帶動股市走出低谷。(數據來源:Wind)

而上證指數在市場底部出現後的30日、120日、250日和360日區間漲跌情況,隨著離開底部的時間拉長,反彈幅度也呈逐步上升趨勢。

數據來源:Wind,指數過往收益不代表未來表現。

注:T+30、T+120、T+250、T+360指的是自反彈開始時間後的對應自然日相加。

再看當下的“困境”

自十月下旬滬指失守3000點以來,短暫修復後,如今重回下行,時隔近一年再次打響“2900點保衛戰”,投資者的迷茫與焦慮引發情緒式殺跌,市場上的悲觀情緒再度蔓延。

投資者面對的是現實與預期的拉扯與割裂,是接踵而至的政策與日益消磨的信心,是賺錢效應的缺席與長期主義的茫然。

仔細思索,市場為何仍然未能擺脫底部的低迷,這其中到底缺少了什麼呢?

或許其一缺少的是點火的資金。定價的反轉和交易熱情的點燃是需要增量資金來推動的,而“存量市”是當前市場直接面臨的最主要矛盾。

或許其二是比黃金更貴的信心。事實上,無論是從政策的誠意和決心、底部的歷史經驗、週期的客觀規律還是經濟與市場內生的韌性來看,在當前這個最難熬的邊緣時刻,都要保持信心。

因為市場的運作機制有些類似於人體的感知外界的方式,我們的手可能已經觸及了暖流,仍然需要通過神經元傳遞到大腦,再經過處理和解讀,才會有升騰的暖意。

但量變總會引發質變,當聚集的火苗成為一束微光,這束微光又燃起燎原的火焰,那麼再冷的冰雪也會被消融。

那麼某時某刻,資金和信心的雙重衝擊或會為最終的反轉帶來契機。那些年市場的反轉總是突如其來,還來不及感知變化,真正的變化就已經在悄然中發生了。

聊聊“失落”的信心

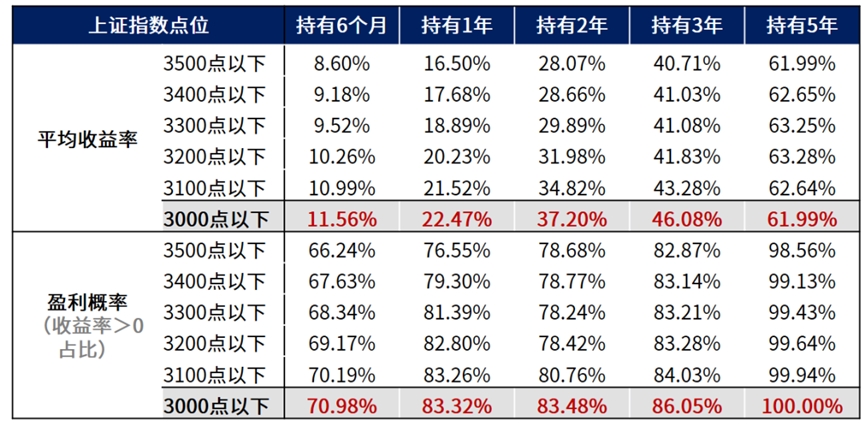

雖然知易行難,面對當前A股的“困難時間”,堅定信心、著眼長期,才是“贏在最後”的核心與關鍵。回測過去15年間萬得偏股混合型基金指數的表現:

數據來源:Wind,數據區間:2007.01.01-2022.09.30,計算方法:統計上證指數對應點位以下,持有萬得偏股混合型基金指數(885001.WI)6個月、1年、2年、3年、5年的收益分佈水準。指數歷史業績不預示未來表現,不代表基金産品收益。

在3000點以下買入萬得偏股混合型基金指數:

持有6個月、1年、3年、5年的平均收益率分別為11.56%、22.47%、46.08%和61.99%

持有6個月、1年、3年取得正收益的佔比為70.98%、83.32%和86.05%,如果將持有期拉長至5年,則取得正收益的比例上升至100%。

投資路上,悲觀者可能正確,但樂觀者往往成功。哪有什麼無心插柳,都是堅持後的水到渠成。

今天的行情的確有些“蝦仁豬心”,讓小編依稀記起了2018年大盤跌到2400點時的絕望,無數次雙眼通紅想刪號重練,又無數次回想起自己在“股災”和“熔斷”中的經歷,把理性從失智的邊緣拉回來。

這次也一樣,失智邊緣,小編選擇了繼續臥倒。股市在低位的走勢的確有些類似于“上戰場赤身肉搏”,狹路相逢勇者勝。作為一個老基民,小編參與了大盤5000多點的火熱,也從1800多點的低谷中挺了過來,這點風浪又算什麼呢?

冬至過後、白晝漸長;萬物更新、舊疾當愈;長安常安、來日可期。

或許當下的A股對所有人而言都是大雨滂沱,但天總會放晴。儘管破曉前的黑夜最難將息,總會見到曙光乍現,太陽從東邊升起。

已經在谷底了,怎麼走都該是向上了吧。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程