來源:華夏基金

走過春夏秋,轉眼就到了最後一個季節,“冬藏”之際,一年中最簡單的物候特徵就要呈現。

而與自然界的“萬物收藏”不同,步入歲末,資本市場上對於A股“躁動”行情討論居多,過去20年間,市場在歲末年初無一例外都出現過長短不一的修復行情。

當前宏微觀基本面逐漸修復,國內重要會議和政策助於緩解市場中長期擔憂;美債利率回落和中美關係階段性改善有望提升A股流動性和風險偏好;分子+分母端利好齊聚或將推動10月底以來的A股上漲行情持續展開。

但是反彈中又總是不乏震蕩和對方向的重新選擇,底部向上的行情總是欲拒還迎、欲説還休,沒有一個良好的心態是很難等到牛市的真正回歸。

其實A股投資這麼久了,説起投資這件事,別有一番滋味在心頭,最終小編總結了十字箴言:投資不簡單,何不簡單投。

投資不簡單

1、投資不簡單,認知很難

投資的本質是對認知的變現,既要理解企業長期業績的趨勢,也要關注短期估值層面的波動。

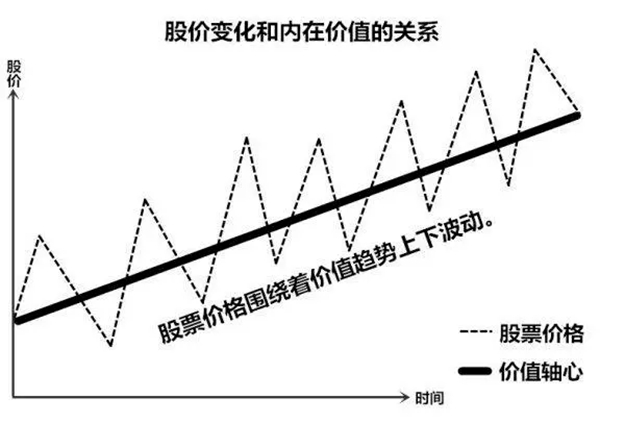

從長期來看,股價的長期走勢是由內在價值決定的,判定企業的內在價值是一件需要專業性的事情,如同《投資中最簡單的事》一書中所説:宏觀上涉及國家的政治、經濟、歷史、軍事,中觀上涉及行業格局演變、産業技術進步、上下游産業鏈變遷,微觀上涉及企業的發展戰略、公司治理、管理層素質、財務狀況、産品創新、行銷策略等方方面面。

但是從短期來看,股票的回報又是由市場的供求關係決定的,核心是基於預期和情緒的博弈,所以股價總是起伏不定,即便是對企業長期業績趨勢有深刻理解,也可能階段性折戟。

德國證券專家科斯托蘭尼有個精彩的比喻:股市中價值和價格的關係就像是遛狗時人和狗的關係。價格有時高於價值,有時低於價值,就像遛狗時人通常緩步向前,而狗忽左忽右、東走西躥,有時跑在人前,有時跑在人後,正如股價的波動常常遠大於基本面的波動。

有時候,狗跑離主人的距離之遠、時間之長會超出你能忍受的範圍,讓你懷疑繩索是否斷了……

其實,繩索只是有時比你想像的長,但基本從來不會斷,價格終會圍繞在價值左右,作為投資者,應該把更多的精力放在企業內在價值身上,而非股價短期漲跌上。

2、投資不簡單,操作很難

資本市場是人性的修羅場,既要洞悉人性,卻又不能被人性牽絆,這看似矛盾的現實就是股市的哲學真諦,投資如悟道,千古以來,修煉者如麻如黍,但真正悟道者不知凡幾。

市場是公平的,會把同樣的機會給到所有人,但對事物不同的看法以及不同的決斷能力,必然會導致截然不同的結局。在一場危機中,普通的投資者只能看到“危”,而聰明的投資者往往能抓住“機”。

在市場恐慌的時候,普通的投資者關心的是接下來會不會繼續跌,而聰明的投資者看到“遍地機會”,只在意自己能否把握住絕佳的時機。所以他們才總是能從容地識破市場的非理性波動,並利用人們的恐慌與貪婪賺錢。

很多人窮盡一生尋找“財富密碼”,想要買在市場“最低點”、賣在市場“最高點”,但實際上數據卻説明,投資者的擇時等不恰當的操作恰恰是降低收益的主要原因。

數據來源:上海證券基金評級研究中心以設立時間滿3年且規模高於2億元的基金為樣本做了一份《投資者擇時效應分析》,1. 回報領先是指加權平均凈值利潤率(投資者回報率)高於基金收益率,落後則反之;2. 相對收益是指加權平均凈值收益率超越基金收益率的平均水準,2017.1.1-2019.12.31

3、投資不簡單,市場很難

擇時為什麼這麼難?因為市場總是變化莫測,並且投資收益是由極少數時間貢獻的,雞肋時間佔大多數。

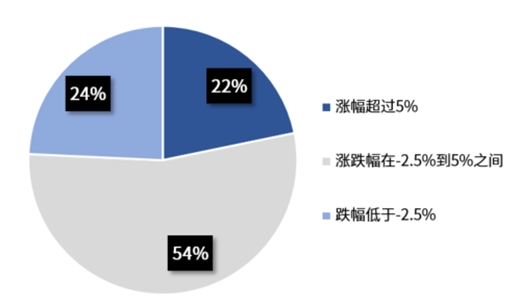

事實的確如此,回溯近20年來A股的月度表現,從概率上看,只有在佔比1/4的月份裏,萬得全A指數的月度漲跌幅超過了5%,投資者能感覺到行情的“高光”,但是在其餘3/4的月份中,A股似乎都處於沒有什麼賺錢效應的弱市。

萬得全A指數近20年月度漲跌幅分佈

(數據來源:Wind,統計偏股混合型基金指數自2004年1月至2023年9月共計239個月的月度漲跌幅分佈情況;其中,52個月份月漲跌幅超過5%,佔比22%;129個月份月漲跌幅在-2.5%到5%之間,佔比54%;58個月份月漲跌幅低於-2.5%,佔比24%。)

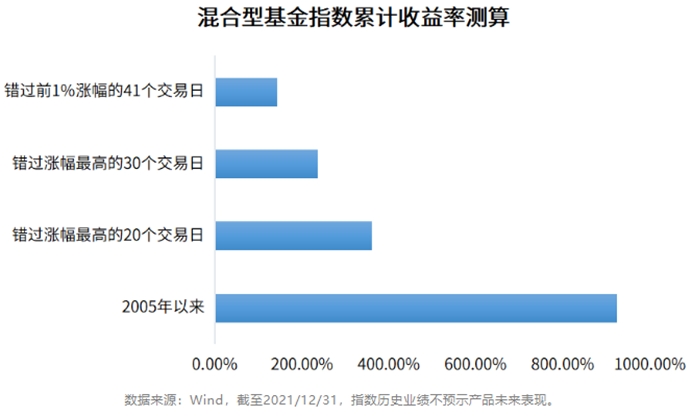

如果錯過單日漲幅較高的交易日,持有偏股混合型指數的收益率就會出現溜滑梯般的下降。

數據顯示,從2005年以來混合型基金收益率923.46%,如果錯過漲幅最高的20個交易日,收益率下滑至359.53%,若錯過漲幅最高的30個交易日,收益率下滑至235.76%;若錯過漲幅前1%的41個交易日,收益率下滑至142.86%。

何不簡單投

1、何不簡單投?春水東流

約翰·鄧普頓曾説:在投資裏,代價最昂貴的一句話是:這次情況有所不同。事實上,並沒有什麼不同。

當我們用“放大鏡”看市場的時候,容易過於聚焦短期。短期的數字漲跌,總是容易衝擊我們的情緒與信念,但如果拉長時間,用“廣角鏡”來看的話,可以看到每次市場大幅調整之後,都能彈得起,而且比之前的高點更高。

上證指數“廣角鏡”

(數據來源:Wind)

本輪持續下跌的時間似乎超出了預期,終於,8月底始,從活躍資本市場重磅政策“四箭齊發”,再到房地産政策優化“組合拳”落地,我們在最深的絕望中迎來了政策底。

走過牛熊我們會知道,市場下跌之後要企穩回升,通常要經歷三個底:政策底、市場底和經濟底,呈現政策發力、市場觸底、經濟反彈的走勢規律。

絕望的人終於等來希望,但是政策出現後,一般會有一個底部反覆的過程,在政策效果和持續性的博弈中震蕩。但是重磅政策出臺與市場階段低點出現的時間差距,往往只有1-3個月且下跌空間並不大。

一旦市場底到來,新一輪行情空間往往較大、持續時間較長,以萬得全A為例,過往五次底部反轉後上漲平均可持續2~3年,平均漲幅為224.84%。(數據來源:Wind,測算採用萬得全A(881001.WI),過往數據不預示未來表現)

風已起,勢已立,風繼續吹,春水東流。

2、何不簡單投?行則將至

對於權益型基金而言,“時間”是一劑心安的良藥,堅持長期投資,能夠幫助投資者獲得合理的回報,持有時間越長,長期回報越豐厚。

以偏股混合型基金指數(885001.WI)為例,測算近十年、近五年中任意一天買入、不同持有時長下的收益情況,結果顯示,持有時間越長,勝率越高,平均收益率越高。

近幾年來,隨著權益投資大時代的到來,權益類資産優勢進一步凸顯,過去五年任意時間買入偏股混合型基金指數,已有數據來看,持有三年的正收益佔比為100%,取得30%以上收益的佔比為100%。

數據來源:Wind,測算指數為萬得偏股混合型基金指數(885001.WI)近十年數據區間為2013-1-1至2023-1-1;近五年數據區間為2018-1-1至2023-1-1

3、何不簡單投?那些等待的時候是沉澱

有的投資者高位進入市場,面對浮虧的賬戶,問小編什麼時候能回本,小編認真做了一些統計:

統計了偏股混合型基金指數(885001.WI)成份基金中成立滿五年的450隻基金,回測發現在2017年1月1日至2021年12月31日期間,這些基金出現最大回撤後:

有412隻基金能夠恢復下跌前的凈值,佔比高達92%,其中用時最長的花了861天,用時最短的花了28天,平均恢復天數為325天。

這樣看來,即便買在了高位,經歷大幅回調後,基金也是大概率是可以回本的,不過回本時間有長有短。

更能堅定我們持有信心的數據是,這412隻基金在修復最大回撤後的6個月的平均回報高達30.97%。(數據來源:Wind)

注:數據來源wind。樣本基本為wind開放式基金分類-混合型基金-偏股混合型基金。統計2017/1/1-2021/12/31基金回撤,則需統計成立滿5年的基金(2017年前成立)。根據wind指數編制規則可能定期納入並剔除相關成分基金,以上統計基於歷史數據分析,不構成對未來的預測或預判,僅供參考。

時間的力量為如此強大?事實上,視角不一樣,最終的結果就會截然不同。因為短期的價格由供求關係決定,而長期的價格由內在價值決定。

如果對於市場的視角過於短期,會發現投資是一個“零和遊戲”。你賠的錢就是對手賺走的錢,比拼的是對情緒的感知、對人性的把控以及運氣,不僅容錯率極低,而且對心態的考驗巨大,因此很難穩定盈利。

但如果我們把視角拉長至長期,投資就變成了“正和遊戲”。因為場內的投資者最終是在共同分享經濟增長和企業盈利帶來的紅利,比起短線的兵戎相見,只要站在順應經濟發展的正確賽道中,就有望實現盈利。

因此也不難理解,那些能在投資的長跑中勝出的贏家,大多數都不是依靠費時費力的短線擇時,而是在一條長坡厚雪的賽道上堅持長期主義,利用複利的力量實現滾雪球。

所以《時間的玫瑰》一書中也寫道:巴菲特之所以偉大,不在於他在75歲的時候擁有了450億美元的財富,而在於他年輕的時候想明白了許多事情,然後用一生的歲月來堅守。

投資不簡單,何不簡單投。如果你簡單,那麼整個世界也就簡單。風已起,勢已立,在等一等。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程