九泰基金周評(2016年5月29日)

【觀點提要】市場觀點:資金面依舊低迷,政策預期尚待明晰,結構性估值偏高仍舊較為明顯,美聯儲加息時點及其帶來的影響再次成為關注的焦點,短期市場不確定因素依舊較多,預計弱市環境仍將延續,在此背景下,尋求確定性、防患于未然更為重要。關注國內經濟和金融政策走向,以及美聯儲加息預期再次強化所可能給市場及其對人民幣匯率的潛在擾動。配置建議:存量格局之下,市場機會更多的仍是結構性機會,注重政策面、行業基本面(景氣度等)以及盈利狀況。行業方面,建議圍繞兩條主線來展開配置:一是具有估值優勢和符合弱市中市場配置偏好的板塊,推薦電力和公用事業、家電(估值較低、高股息率);二是一季報表現靚麗且盈利趨勢較好、景氣度較高的行業,推薦食品飲料(白酒)、新能源汽車。近期資金配置偏好仍明顯傾向於具有低估值屬性的防禦板塊,這與整個市場風險偏好依舊處於受抑制狀態一致,在市場缺乏有力的政策面和資金面的催化的背景下,預計短期內配置TMT板塊和強週期板塊的風險依舊較大。前者從近期的融資數據所體現的資金偏好上可以略見一斑;在經濟基本面改善預期邊際下行、政策模糊度上升的情況下,前期支撐強週期板塊的邏輯正在弱化,從這一點來看,我們認為螺紋鋼、焦煤焦碳等的價格調整仍將繼續,A股中強週期板塊的表現大概率也將出現壓力。

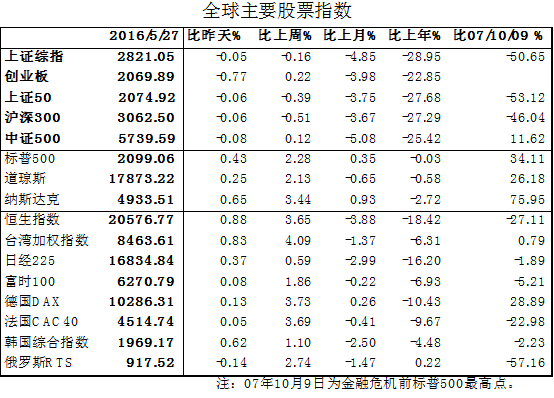

一、市場表現:A股震蕩;國債利率基本持平;大宗商品價格下跌;匯率貶值。

1.A股震蕩。上證綜指下跌0.16%,創業板上漲0.22%。

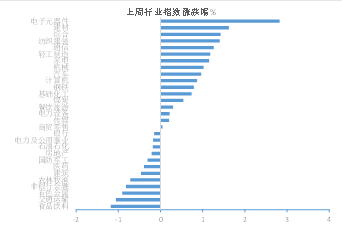

分行業看,電子、建材和紡織服裝漲幅居前,食品、交運和有色跌幅最大。

外盤普遍上漲,標普500上漲2.28%。

2.國債利率持平。1Y期上漲1bp至2.32%,10Y期維持2.95%。

美國10Y期國債收益率維持1.85%不變。

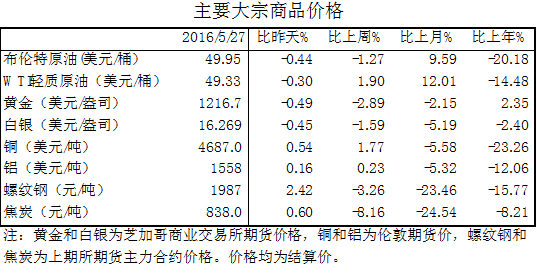

3.大宗商品價格下跌居多。布油價格下跌1.27%,倫銅和鋁分別上漲1.77%和0.23%。

國內螺紋鋼和焦炭分別下跌3.26%和8.16%。

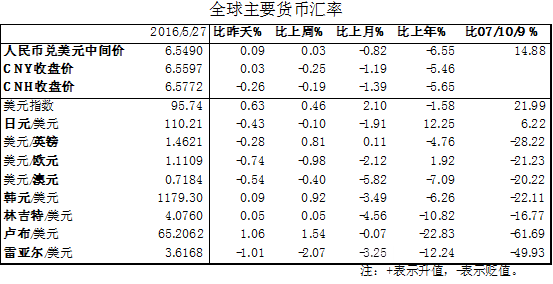

4. RMB匯率繼續貶值。CNY和CNH分別貶值0.25%和0.19%。

美元指數上漲0.46%。

二、宏觀經濟數據與事件

1. 4月規模以上工業企業實現利潤總額同比增長4.2%,增速比3月份回落6.9個百分點。

2. 週五交易所發佈停復牌新規,嚴控停牌時限,重大資産重組的停牌時間不超過3個月。此舉將提升A股納入MSCI指數的概率,是否納入將於6月15日揭曉。

3. 全國股轉系統發佈新三板分層管理試行辦法,目前將分創新層和基礎層兩個層次,根據最新標準計算,共有一千余家,總市值超過1.1萬億的公司符合創新層標準。分層有望活躍新三板交易,對“中小創”可能帶來一定的負面影響。

4. 美國第一季度實際GDP年化季率修正值為0.8%,高於初值0.5%,但低於預期值0.9%。

5. 當地時間週五,美聯儲主席耶倫在哈佛大學發表演講時稱,如果經濟數據改善,未來數月加息很可能是合適的。該言論一齣,市場對6、7月FOMC會議上加息的預期隨之升溫,預計7月份加息的概率達62%的歷史新高。

三、流動性狀況

1.公開市場操作:+1100億(包含國庫現金,共計凈投放貨幣1100億元)

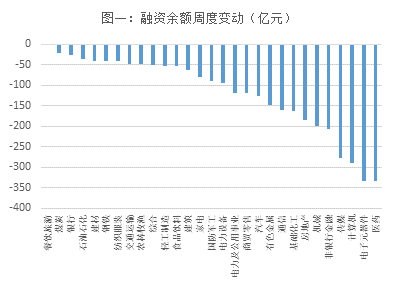

2.兩融餘額:-28億(兩融餘額8256億元,比上週四繼續下降28億元)

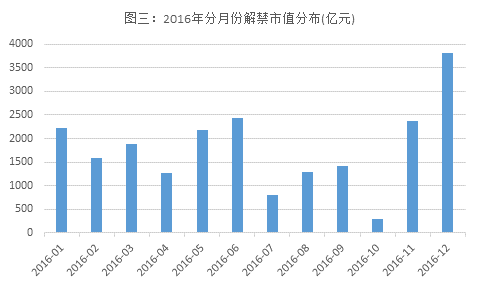

3.解禁市值:-52億(解禁市值505億元,比上周下降52億元,解禁壓力適中)

四、市場觀點:資金面依舊低迷,政策預期尚待明晰,結構性估值偏高仍舊較為明顯,美聯儲加息時點及其帶來的影響再次成為關注的焦點,短期市場不確定因素依舊較多,預計弱市環境仍將延續,在此背景下,尋求確定性、防患于未然更為重要。關注國內經濟和金融政策走向,以及美聯儲加息預期再次強化所可能給市場及其對人民幣匯率的潛在擾動。

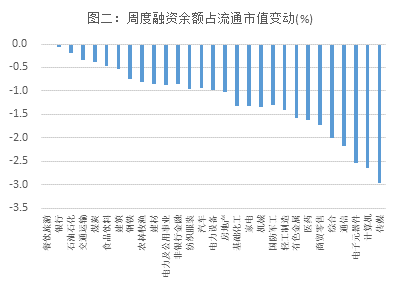

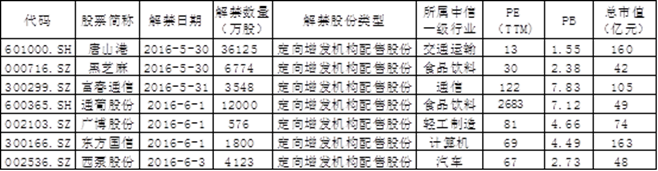

1.兩市成交進一步萎縮,兩融餘額亦進一步萎縮,兩市資金面存量消耗特徵明顯。從成交額來看,本週兩市成交額為1.93萬億,較上周進一步192億元;本週各行業融資餘額以及各行業融資餘額在流通市值中的佔比也進一步下降,資金入市意願明顯不足。其中,TMT行業的降幅居前。從解禁壓力來看,6月份的解禁數額達到2438億元,僅低於今年12月。從個股來看,下周共有7支個股定增解禁,其中,定增解禁數量最大的為唐山港。

表一:下周定增解禁個股明細

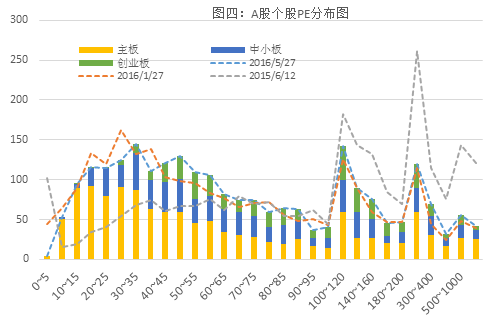

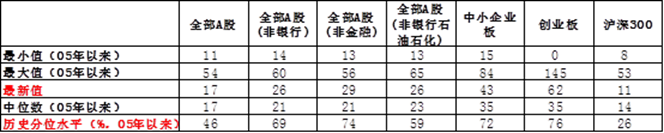

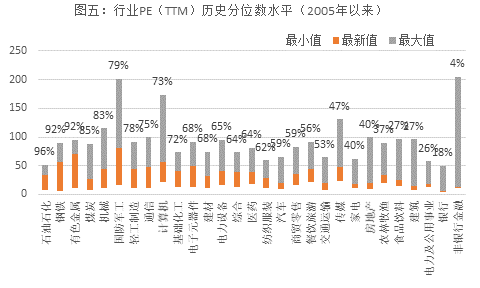

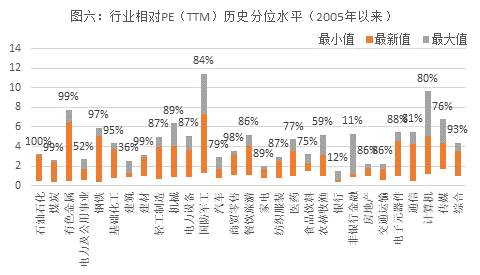

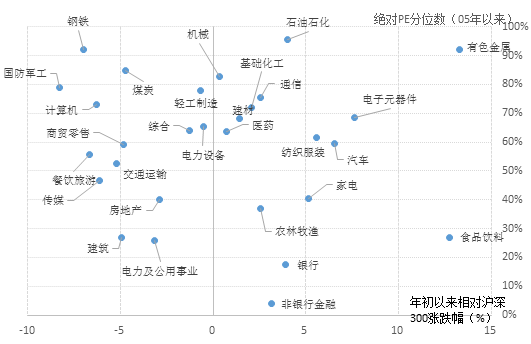

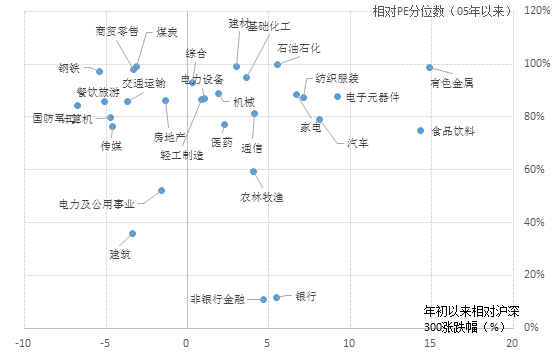

2.從估值來看,當前兩市的估值結構與年初低點時接近,全部A股和滬深300估值均明顯低於歷史中位數,但中小創的結構性估值偏高的問題依舊明顯。主要指數及板塊的估值如表二所示。

表二:主要指數及板塊的估值狀況

2. A股市場更主要的約束力量來自政策預期的模糊化及其帶來的風險偏好的下降。

3.從外部影響因素來看,潛在的匯率衝擊及流動性衝擊也可能再次成為一個風險因素。耶倫週五在哈佛大學表示,如果數據數據改善,美聯儲在未來數月加息仍可能是合適的。儘管市場覺得美聯儲九月及以後加息概率更大,但從近期美國經濟數據尤其是勞動力市場整體表現較好(儘管非農數據忽上忽下,但從歷史來看,該數據本身的波動性就很大,其更多的價值在於判斷對預期的影響,對勞動力市場的判斷看該數據意義有限),四月份新屋銷售創下金融危機以來新高,美股整體表現明顯好于之前市場的預期,從經濟基本面以及防範可能的金融風險(股市及樓市泡沫)來看,美聯儲六七月份加息的可能性依舊存在,甚至可能比市場預期的高。考慮到後面我國M2、社融將往下走,在整體信用收縮的背景下,寬貨幣帶來的效應有限,仍需留意此背景下美聯儲加息給我國流動性的影響和擾動。同時,考慮到當前市場對二季度以以後我國經濟增長持續性的疑慮增加,政策面也存在不明晰,來自基本面的壓力和預期仍意味著一旦加息匯率面臨的調整壓力仍較大。

4.上交所和深交所發佈上市公司停牌業務指引,市場傾向於將之解讀為監管層進一步為A股納入MSCI創造條件,然而需要認識到的一點是即使A股于六月中旬納入MSCI,其帶來的有限資金量對於破解A股存量消耗格局困境所起的作用非常有限。

五、配置建議:存量格局之下,市場機會更多的仍是結構性機會,注重政策面、行業基本面(景氣度等)以及盈利狀況。

行業方面,建議圍繞兩條主線來展開配置:一是具有估值優勢和符合弱市中市場配置偏好的板塊,推薦電力和公用事業、家電(估值較低、高股息率);二是一季報表現靚麗且盈利趨勢較好、景氣度較高的行業,推薦食品飲料(白酒)、新能源汽車。

近期資金配置偏好仍明顯傾向於具有低估值屬性的防禦板塊,這與整個市場風險偏好依舊處於受抑制狀態一致,在市場缺乏有力的政策面和資金面的催化的背景下,預計短期內配置TMT板塊和強週期板塊的風險依舊較大。前者從近期的融資數據所體現的資金偏好上可以略見一斑;在經濟基本面改善預期邊際下行、政策模糊度上升的情況下,前期支撐強週期板塊的邏輯正在弱化,從這一點來看,我們認為螺紋鋼、焦煤焦碳等的價格調整仍將繼續,A股中強週期板塊的表現大概率也將出現壓力。

中國財經客戶端

中國財經微信公眾號

中國新三板客戶端

中國新三板微信公眾號

匯率來看,央行對於匯率保持相對穩定有所訴求,人民幣加入SDR等事件也強化這一訴求。因此,人民幣未來可能更多會保持相對穩定,春節前導致股市重挫的這一因素,未來將變得沒有那麼顯著。 第二是市場估值。很多投資者把目前A股九泰天富改革新動力基金

今日滬深300先後觸發5%和7%熔斷,上證綜指和創業板分別下跌6.85%和8.21%,A股市場再次出現千股跌停。人民幣中間價下調近100點至6.5032,離岸人民幣日內累計跌幅接近500點;今日公佈的12月份財新PMI下降至48.2,為連續十個月低於榮枯線;在相關對衝性政策尚未出來之前,市場對1月8日大小非開閘解禁帶來的影響仍存擔憂。

點擊查看更多

盛松成

如果各項數據表明經濟已經企穩或很快企穩,則降準的必要性就沒那麼大。

張曉晶

造成中國債務積累與杠桿率攀升的體制性根源在於國有企業。

楊建華

從中長期看,股市依然向好,但在股價快速上漲的背景下,短期要關注業績增長能否和股價相匹配。

劉興國

近期南船對旗下上市公司重組方案的調整,無疑引發了市場對此次南船業務整合的猜測。

劉平安

“新三板+H”模式落地為資本市場對外開放揭開新篇章,為提升新三板市場管理水準和能力帶來機遇。

巴曙松

港交所與股轉的合作可參考滬港通、深港通的模式,預計今年6月7月將出現首批合資格三板企業上市。

崔彥軍

現在企業擬IPO熱情下降了很多,大部分企業對於是否要衝層保層保持著順其自然的態度。

周運南

A股和新三板作為多層次資本市場核心組成部分,並購重組逐漸成為上下互通、有機聯繫的重要紐帶。