九泰基金周評:市場震蕩無需過度悲觀 關注聯儲表態

- 發佈時間:2016-04-25 08:09:40 來源:中國網財經 責任編輯:張明江

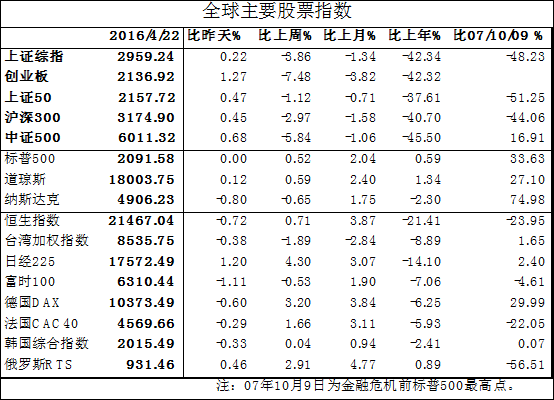

一、市場狀況:A股下跌,國債收益率上行,大宗商品繼續上漲,匯率小幅貶值。

1.A股上周持續下跌。上證綜指下跌3.86%,創業板跌7.48%。

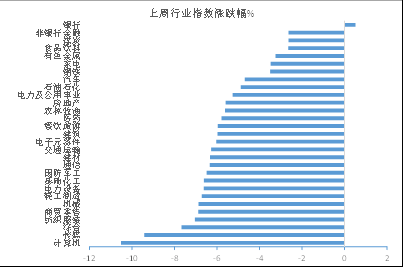

從行業指數看,僅銀行上漲,非銀金融和煤炭下跌最少,下跌最多的是電腦、傳媒和綜合板塊。

外盤則上漲居多,標普500上漲0.52%。

2.國債收益率有所上行。1Y期上漲5bp,10Y期上漲2bp。

美國10Y期國債收益率上漲13bp。

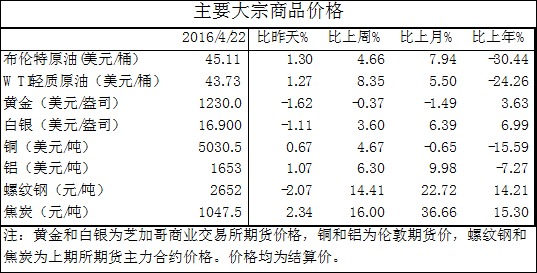

3.大宗商品繼續上行。布油上漲4.66%,倫銅和鋁則上漲4.67和6.3%,國內螺紋鋼和焦炭價格大漲14.4%和16%。

貴金屬黃金價格小幅下跌0.37%,白銀上漲3.6%。

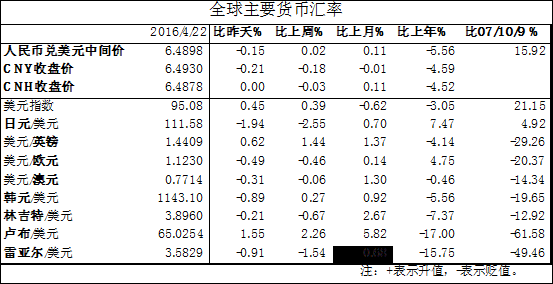

4.人民幣匯率小幅貶值,CNY和CNH分別貶值0.18%和0.03%。

美元指數上漲0.39%。

二、宏觀經濟與事件

1. 債券違約風險引發市場擔憂。目前主要債券品種中已有25隻債券實質性違約,涉及16個發行人,其中2016年以來已有11隻債券違約,違約速度明顯加快。違約品種涵蓋了超短融在內的所有債券品種,違約主體從民企擴散至央企,再到地方國企。違約風險上升可能導致債市調整加大。

2.商品交易所提高交易手續費,以抑制過度投機。上期所、大商所上調黑色系商品交易手續費,鄭商所也發佈風險提示函提示棉花市場風險。

三、流動性狀況

1.公開市場操作:+3970億元(公開市場凈投放3970億元,但下周將有8700億元逆回購到期,降準預期增加。)

2.兩融餘額:-211億元(兩融餘額8764億元,比上週四減少211億元,顯示市場情緒謹慎)

3.解禁市值:+566億元(解禁市值853億元,比上周增加566億元)

四、市場觀點:資金面的依舊脆弱,疊加市場對後續基本面改善的持續性、信用違約和貨幣政策邊際收緊憂慮的增加,市場悲觀預期上升;考慮到做空力量已部分得到釋放,政策環境仍將繼續階段性偏暖,匯率繼續保持穩定,貨幣政策仍有期待空間,預計後續市場繼續大幅調整的概率偏低,市場更可能呈現震蕩走勢,無需過於悲觀,而隨著美聯儲議息會議的塵埃落定以及國內貨幣政策方向的預期更為明晰,市場仍有望出現弱勢反彈;存量格局之下,市場機會更多的體現為結構性機會,需求改善驅動基本面進一步邊際好轉以及政策預期仍存在空間的板塊的收益將更為確定。後續關注四月份美聯儲議息會議表態、國內市場資金面的走向、主要城市房地産銷售及投資狀況及大股東減持力度。

1.股市資金面依舊乏善可陳。近期兩市成交量以及融資餘額數據基本維持穩定,衡量中小投資者情緒的餘額寶指數顯示新增資金入市意願仍處於受抑制狀態,市場依舊缺乏具備持續性的領漲板塊和主題,這一切均表明當前市場存量博弈的格局尚未打破(而近期大宗商品市場的火爆則可能會進一步強化這一格局),資金面的乏善可陳使得市場的波動和反覆難以避免。

2.基本面繼續改善的方向仍可持續。在三月份和一季度經濟數據明顯好于預期的背景下,市場對後續經濟基本面能否繼續改善的持續性的關注和擔憂增強,結合近期的高頻地産銷售數據,鋼鐵、煤炭、水泥等工業品的價格數據,以及一些機構的草根調研結果,我們認為後續經濟具備持續企穩回升的基礎。這一企穩回升的驅動因素既有前期穩增長效果的顯現,也有經濟自身補庫存的作用。經濟基本面的好轉以及有限的通脹這一組合,可以為貨幣政策以及匯率政策創造更為有利的空間和窗口,考慮到這些均是前期抑制市場表現得重要因素,我們認為後續進一步高頻經濟數據的公佈將有利。

3.短期內貨幣政策出現轉向的概率基本為零,這一預期的明晰也有利於悲觀情緒的修復。央行研究局上周的表態加劇了市場對貨幣政策轉向的擔憂,並有機構將之與一月份市場熔斷前央行官員相關表態帶來的效應相對比。我們認為,無論從穩增長(儘管經濟仍有改善動能,但穩增長壓力並未因之而解除),還是從防範系統性風險,抑或是從平抑四月份財政存款上繳以及近期信用事件頻發帶來的流動性衝擊等角度來看,短期內貨幣政策難以出現轉向。至於流動性缺口的補充是通過降準實現,還是通過公開市場操作實現,尚需進一步觀察。

4.短期內政策面依舊偏向有利。國務院公佈的《全國社會保障基金條例》將於5月1日起施行,深港通也有望于年中啟動,金融監管體制改革正穩步推進,同時IPO發行規模和節奏仍受控制。

5.結合對資金面、經濟基本面以及內外部市場環境的分析,預計後續市場繼續大幅調整的概率很低,市場更可能繼續震蕩和反覆,而隨著美聯儲議息會議的塵埃落定以及市場對於國內貨幣政策轉向擔憂的化解,疊加政策面的利好,市場有望出現小幅反彈。風險因素方面,繼續關注美歐日央行表態、國內股市資金面及經濟基本面走向。