人民幣大幅貶值沒有可能性 美元仍將獨步武林

- 發佈時間:2015-01-12 07:23:39 來源:人民網 責任編輯:張明江

2014年人民幣有效匯率在上下半年分別呈現了不同的走勢,上半年呈現高開低走態勢,下半年則持續走高,直至年末趨於平穩,人民幣有效匯率指數全年呈上漲態勢。名義有效匯率指數由年初的133.07點上漲至年末的140.02點,上漲幅度為5.1%,實際有效匯率指數由年初的139.67點上漲至年末的146.96,上漲幅度為5.1%。雖然漲幅顯著小于上一年度的8.38%,但有效匯率指數的振幅卻與上一年度相當,分別為8.47%和8.68%(參見2013年年報),人民幣匯率波動有所擴大。盯住一籃子模擬指數在2014年呈現先小幅回升,再小幅下降的態勢。模擬指數由年初的96.53下降為年末的95.48,下降幅度為0.01%。

實際指數的差值由年初的36.53上升至年末的44.53。這説明雖然在年初經過一定幅度的回調,但下半年人民幣有效匯率的強勢上漲再次導致人民幣有效匯率的高估。另外模擬指數的漲跌幅和震蕩幅度都顯著小于實際指數,顯示出盯住一籃子貨幣在維護匯率穩定方面的顯著效果。

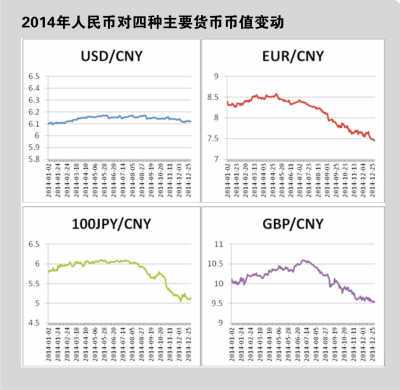

2014年人民幣兌美元(中間價)出現小幅貶值,從年初的6.1貶值為年末的6.12,貶值幅度為0.33%。但即期匯率貶值幅度則顯著大於中間價,波動也較前者劇烈。即期匯率由年初的6.05貶值為年底的6.205,貶值幅度達2.52%。其波幅進一步擴大,更是上升為3.42%。尤其是在第四季度後期,人民幣兌美元即期匯率出現了一波較為快速的貶值。

根據其走勢,2014年人民幣有效匯率指數可以被分為四個階段。

1.持續上升階段(1月份)。在該階段是2013年持續走高態勢的延續,名義和實際有效匯率指數雙雙創下歷史新高。名義有效匯率指數由年初的133.07點上漲至134.47點,漲幅達1%。但2013年末持續大幅上漲的趨勢已經放緩,增長明顯乏力,隨著經濟形勢和預期的變化,該輪增長隨之結束。

2.調整下行階段(2月初-6月底)。由於中國經濟增速放緩,尤其是第一季度外貿出口和貿易順差雙雙出現大幅下滑,人民幣貶值預期增強,再加上上一年度人民幣升值幅度過大,可能需要適度回調,在2月初人民幣出現2005年匯改以來首次較大幅度貶值,人民幣兌美元即期匯率貶值幅度超過了3%。受此影響,人民幣有效匯率指數出現大幅下降,降至128.15點,下跌幅度為4.7%。

3.大幅回升階段(7月-11月初)。二季度之後我國經濟出現了一定的回暖跡象,外貿出口形勢轉好,外貿順差快速增加,增強了投資者對人民幣的信心,人民幣止跌回升。更重要的是該階段人民幣顯著盯住美元,而美元因退出QE升值明顯,人民幣也隨即大幅升值。該階段人民幣有效匯率指數上升幅度超過7%。

4.穩中有升階段(11月初至年末)。在俄羅斯盧布大幅貶值和其他新興市場國家貨幣跟隨貶值的影響下,加上中國經濟復蘇乏力,投資者對人民幣的信心再次下降,雖然中間價仍極力盯住美元,但即期市場上人民幣兌美元出現一波較為快速的貶值。上述因素抑制了人民幣有效匯率指數的進一步上升,四季度後期匯率指數呈現穩中有升態勢。

核心匯率指數看兩點

復旦人民幣核心匯率指數是人民幣對美元、歐元、日元、港元和英鎊等5種世界最主要貨幣匯率的加權指數。關於核心匯率指數有兩點值得關注。

第一,核心匯率指數與有效匯率指數變動類似,在2014年也經歷了高開、低走、回升以及平穩震蕩四個階段,表明瞭核心匯率指數作為有效匯率指數有效替代和代表指數的特性。核心匯率指數由年初的130.03升至年末的135.88,上升幅度為4.50%,略小于有效匯率指數。

第二,核心匯率指數的運動趨勢多領先於有效匯率指數,往往領先有效匯率指數5天左右到達變化的拐點。例如核心匯率指數1月21日到達第一波高開的最高點,而有效匯率指數則在1月28到達;核心匯率指數在5月1日首先探底,而有效匯率指數則在5月7日到達最低點;在經歷較長時間上行之後,核心匯率指數于10月1日到達一個小頂峰,而有效匯率指數則于10月6日到達該點。

指數構成要素變數何在

人民幣顯著盯住美元,對其他主要發達經濟體貨幣以及新興市場國家貨幣呈現較大幅度升值。2014年人民幣對貨幣籃子中的大部分幣種都呈現顯著升值狀態,其中相對升值幅度最大的3種貨幣皆為新興市場國家貨幣,分別是盧布、智利比索和巴西裏亞爾。除此以外,人民幣對歐元、日元等發達經濟體貨幣也呈現了較大幅度的升值。

本年度,人民幣對美元的波動幅度雖然較往年有所擴大,並且改變過去單向升值的態勢為小幅雙向波動,但與其他貨幣匯率相比,仍呈現出比較明顯的盯住態勢。受美元大幅走強的影響,人民幣對其他主要貨幣都呈現強烈的升值態勢。上半年受人民幣走弱的影響,歐元、日元和英鎊都對人民幣出現了程度不等的升值,但從年度中期開始,3種貨幣對人民幣出現大幅度貶值。其中歐元和日元對人民幣的貶值幅度接近12%,而英鎊在上半年雖然一度走強,但全年對人民幣貶值幅度仍超過了5%。

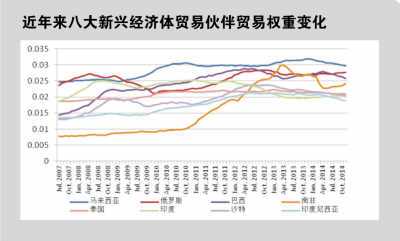

近年來主要發達經濟體的貿易權重下降而新興市場國家貿易權重緩慢增長,但2014年主要發達經濟體貿易權重出現逐步回升的跡象。

貿易權重決定了樣本國貨幣匯率對人民幣在有效匯率指數的影響。傳統上,發達經濟體貿易權重佔絕對主導地位,2007年,美國、日本和歐元區3個經濟體的貿易權重之和為0.485。但近年來隨著新興市場經濟體的興起,發達經濟體在全球經濟的地位有所下降,再加上全球金融危機的爆發,我國對外貿易區域結構的調整,新興市場經濟國家的貿易比重逐步上升,主要發達經濟體的貿易比重出現了持續下降,至2014年3月份為,上述三大經濟體的貿易權重降為0.390。另一方面,在對華貿易排名前八位的新興市場經濟體,除了印度之外,貿易權重皆呈現顯著增長態勢。發達經濟體貿易權重逐步降低,新興經濟體貿易權重逐步上升將是我國對外貿易發展的長期趨勢,這要求在長期的人民幣匯率改革中應該給予新興市場貨幣更多的關注。

不過隨著發達國家,特別是美國經濟的逐步復蘇,發達經濟體的貿易權重出現了緩慢回升,2014年,除日本外,主要發達經濟體的貿易權重都出現了小幅回升,短期內仍應佔據絕對主導地位。2014年貿易權重佔據前兩位的仍為美國和歐元區,而隨著日本貿易權重的進一步下降,香港重新超越日本佔據了第三位。另外,馬來西亞、俄羅斯以及巴西等新興經濟體國家的貿易權重已經超越或趕上瑞士等國進入前十行列。

非美貨幣匯率波動共同推動了人民幣有效匯率指數升高。

本年度歐元、日元等發達經濟體貨幣和盧布、巴西裏亞爾等新興經濟體貨幣的貶值對人民幣名義有效匯率指數的升值的貢獻率最高。盧布和巴西裏亞爾,兩種貨幣的貢獻率分別是20.7%和4.9%;歐元和日元的高貢獻率既源於自身的貶值也源於高的貿易權重,兩種貨幣的貢獻率分別為22.5%和18.7%。除上述貨幣之外,貢獻率超過4%的還有澳元、韓元以及瑞士法郎。

2014年相對價格逐漸回調,全年呈現緩慢上升態勢。

2014年相對價格的回調走高主要是有兩方面因素造成:一方面,2014年我國的價格水準持續保持在較低水準,且有繼續走低的趨勢,另一方面日本、美國等發達經濟體和俄羅斯等新興經濟體的價格水準保持在較高水準或逐步走高。總體上來説2014年相對價格指數走勢較為平穩,保證了名義有效匯率指數與實際匯率指數之間較為穩定的走勢關係。

- 股票名稱 最新價 漲跌幅