2015上半年製劑出口增速回穩 進口增長大幅放緩

- 發佈時間:2015-07-30 10:10:05 來源:東方網 責任編輯:吳起龍

受國際國內多重因素影響,我國醫藥外貿增長已連續多年減速換擋。尤其是今年上半年,我國醫藥外貿進出口額500億美元,同比增長6.4%,較2014年總體增幅下降近3個百分點。

從總體來看,隨著全球醫藥産業格局的變化,以及制約我國醫藥發展的深層次矛盾漸顯,原料藥對出口增長的推動作用日益減弱,未來醫藥出口的增長很大程度依賴於國內産業能否實現轉型升級,能否提高中高端品種尤其是下游製劑産品的國際競爭力。

一直以來,外資企業出口都在我國製劑國際化中佔有較高的比例,國內製劑企業的出口也多集中在東南亞和非洲等非規範市場。但是,隨著越來越多企業通過國際高端認證,我國本土企業在製劑出口中的比例呈現上升態勢。今年上半年,僅民營企業製劑出口就已經達到7.6億美元,佔據了製劑出口的半壁江山。

隨著國際市場環境和條件的逐步改善,以及國內醫藥産業轉型升級已經初見成效,我國企業也逐步打開了美國、英國、荷蘭、德國等發達國家市場,在東盟市場的影響日益加大,非洲市場下半年需求預計會逐步恢復,預計2015年製劑出口將延續穩定增長的勢頭。而隨著新常態的到來,國內市場發展速度雖不如前,但中國市場依舊對外資藥企具有很大的吸引力,加上6月份當月的進口增幅已出現明顯增大,預計全年製劑外貿進出口總額依舊會實現10%以上的增長。

出口增速有所回穩 進口增長大幅放緩

2015年上半年,我國製劑進出口總額78.2億美元,增長5%。其中出口15.5億美元,同比增長10.7%,高於整體醫藥外貿增幅4.3個百分點;進口62.7億美元,同比小幅增長3.8%,有大幅放緩之勢。

從出口來看,除3月份出現負增長外,上半年開局較為平穩,出口基本實現穩步增長,且主要為價格拉動,數量與去年同期持平。從進口來看,上半年製劑進口總體呈現數量小幅增長,均價下滑的態勢,進口量同比增長7%,進口均價下跌3%。

主要進口産品中,激素類藥品是推動進口增長的重點品種,進口量同比增長17.8%。盤尼西林類藥品、頭孢菌素類藥品和維生素類藥品進口下降較為明顯,跌幅分別達到45%、15%和3.5%,其中盤尼西林類藥品進口下降主要為價格下跌所致,頭孢類藥品下降則主要為進口頭孢辛數量大幅下滑所致。抗生素類進口數量下降反映了國內限抗政策及國産替代作用明顯;而進口均價下跌則既有市場競爭原因,也有産品結構變化的可能。

亞歐市場進出口穩定 非洲市場表現不佳

亞洲、歐洲是我國製劑出口最重要的兩個傳統市場,所佔比重達56%。今年上半年,我國製劑對兩大市場的出口均實現量價齊升,其中出口量同比大幅上漲17.6%和24%,出口均價同比小幅上漲14%和4.3%,反映了這兩個傳統市場對中國西藥製劑需求旺盛。相比之下,我國本土製劑的主要出口市場非洲,今年上半年表現不佳,出口量同比下降15.4%,導致出口額同比下滑了8.33%。

今年上半年,我國共向170個國家和地區出口西藥製劑,澳大利亞、歐盟、東盟、南韓、美國、印度、中國香港、中東、尼日利亞、巴西是我國最主要的貿易夥伴。其中,我國對歐盟、東盟、南韓、美國、印度出口增長較快,增幅均在20%以上;對澳大利亞、中國香港和巴西的出口基本與去年持平,對澳大利亞和中國香港的出口仍以保稅區轉口貿易為主,且主要由阿斯利康、賽諾菲、默沙東等跨國企業拉動,對巴西的出口則主要由本土企業推動。相比之下,對中東和尼日利亞的出口出現了明顯下降,分別下滑了7%和37%,主要是由中東政治不穩定導致需求下滑以及尼日利亞支付能力減弱所致。

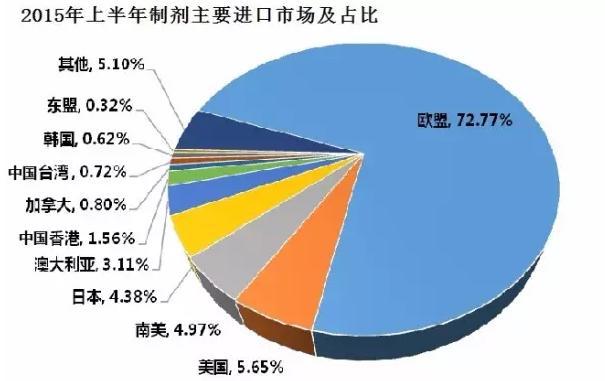

從進口來看,我國製劑進口依舊以歐洲為主,佔我國製劑進口總額的77%,但進口增幅出現了較大程度下滑,同比僅小幅增長4.87%,為5年來最低。德國、義大利、法國、瑞典和英國為前五大進口市場,其中,從德國和法國進口製劑同比分別增長了13.6%和24.7%;從義大利進口量出現了小幅下跌,主要原因為我國企業減少頭孢辛等傳統抗菌素類藥品進口所致;我國從瑞典和英國製劑進口額同比下滑了4.9%和3%,主要為進口均價下跌所致,這可能與歐元和英鎊貶值有關。

值得一提的是,今年上半年,我國從東盟製劑進口出現了量價大幅齊升局面,同比均實現三位數增長,主要來自新加坡和泰國,基本以跨國企業和物流公司的轉口貿易為主。

激素類需求旺 部分大宗産品出口速降

今年上半年,我國共有67種西藥製劑對外出口,總體呈現量穩價增的局面。

激素類藥品市場需求較為旺盛,出口價同比大幅增長245.6%,拉動激素類藥品出口額達到1.34億美元,同比增幅190.7%。其中,已配劑量含人胰島素的單方製劑和以激素為基本成分的避孕藥逆勢增長,出口量同比分別上漲4326.7%和248%,成為推動激素類藥品出口增長的主要推動力。

頭孢菌素類藥品盤尼西林類藥品受市場競爭加劇影響,出口量同比分別下跌15.77%和9.25%,但均價有所回升,整體基本實現與去年同期持平。維生素類藥品出口量價下滑明顯,同比去年分別下跌15.77%和5.54%,市場明顯疲軟。

加工貿易強勁 保稅區倉儲轉口貿易下降

今年上半年,我國製劑加工貿易增長50.7%,比整體出口快40個百分點,佔製劑出口總額的22.5%,較2014年提高了近4個百分點。與此同時,加工貿易進口也表現強勁,進口額達到4.7億美元,同比增長24.6%,高於西藥製劑整體增速超過20個百分點,所佔比重也有所上升。

保稅區倉儲轉口貿易則在過去幾年的快速增長後,出現了明顯下滑,上半年出口量同比下降7.5%,出口額下降了8.8%,佔製劑整體出口的24.9%,較2014年下降了2.5個百分點。

保稅區倉儲轉口貿易進出口放慢,加工貿易進出口增速顯著加快,説明我國本土企業在下游製劑産品進出口中的地位日益增強。

本土企業國際化佈局加快 跨國藥企進口放緩

從對發達國家出口來看,國內已經有60多家製劑企業通過歐美日、澳大利亞和WHO等高端認證,20多家本土企業實現對美出口。

其中,華海藥業、人福藥業、江蘇恒瑞、石藥歐意等企業通過這幾年的戰略性佈局,選擇適合美國市場的産品進行ANDA申報,已經逐步進入收穫期。今年上半年,這4家企業製劑對美出口已經超過3248萬美元,同比增幅均在75%以上。

與此同時,上海榮恒、東陽光、恒瑞、海正、山東新時代等企業通過銷售渠道突破和認證佈局,逐步打開歐盟市場,在上半年歐元持續貶值的情況下,依舊保持35%以上的增長。目前,在我國對美國和歐盟製劑出口前20強中,本土企業已經分別佔據16席和11席。

相比之下,一直在我國製劑進口中佔據絕對話語權的跨國企業卻表現不佳,進口增幅出現了明顯下滑。今年上半年,三資企業製劑進口32.4億美元,同比小幅增長4%,較2014年下降了近14個百分點,而外商獨資企業進口額更是同比下降了3.2%,為近年來最低水準,尤以阿斯利康、諾華、諾和諾德、安斯泰來、羅氏的下滑最為明顯,而永裕物流和上海外高橋也因保稅區進出境貨物貿易減少和所服務跨國企業客戶進口業務減少而出現了較大幅度的下滑。

過去十年,可以説是跨國藥企在中國的淘金期,但隨著中國宏觀經濟進入新常態,跨國藥企之前急速擴張,過度基礎投資的問題也日益顯現,特別是隨著我國對藥品審批市場準入規則的改變,跨國藥企審批優勢被削弱。而伴隨著國內反腐力度加深、醫保控費、藥品招標大幅削減藥品價格,重壓之下不少外資企業紛紛撤出一些省內的投標,外資藥企如今在華的發展有所放緩。而自2013年以來,發改委對包括安斯泰來、GSK等在內的60家制藥企業展開藥價調查,GSK、諾華、禮來等陸續曝出行賄門事件,讓整個行業人心惶惶,也在一定程度上影響了在華銷售業務。與此同時,全球專利到期高潮,多家跨國藥企面臨旗下明星藥品專利保護到期的尷尬,仿製藥上市導致其定價權被削弱,産品銷售增長乏力,加上本土企業研發創新能力加大,研發上市了一批被外企壟斷的品種,合併瘦身成了多數跨國藥企的選擇。