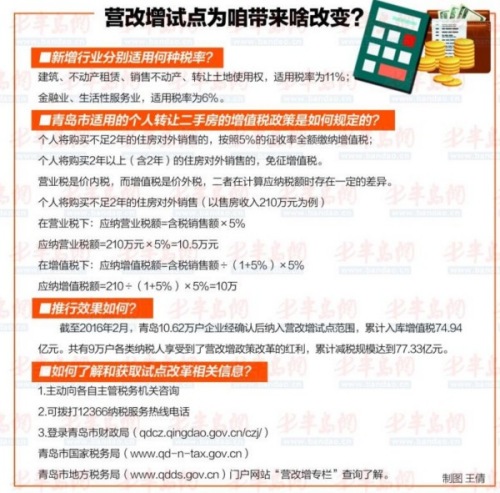

二手房“營改增”:不滿2年房賣210萬少繳稅5000

- 發佈時間:2016-03-28 08:49:00 來源:大眾網 責任編輯:吳起龍

3月18日,國務院常務會議審議通過了全面推開營改增試點方案,全面推開營改增試點工作正式啟動。3月23日,財政部、國家稅務總局下發《財政部國家稅務總局關於全面推開營業稅改徵增值稅試點的通知》(財稅〔2016〕36號)。青島市國家稅務局有關負責人就全面推開營改增試點有關問題回答了記者提問。

本次全面推開營改增試點從何時起實施?主要涉及哪些新的行業?

經國務院批准,自2016年5月1日起,在全國範圍內全面推開營業稅改徵增值稅試點,建築業、房地産業、金融業、生活服務業等全部營業稅納稅人,納入試點範圍,由繳納營業稅改為繳納增值稅。

本次全面推開營改增試點的主要內容是什麼?

本次全面推開營改增試點的基本內容是實行“雙擴”:一是擴大試點行業範圍。將建築業、房地産業、金融業、生活服務業4個行業納入營改增試點範圍,自此,現行營業稅納稅人全部改徵增值稅。二是將不動産納入抵扣範圍。無論是製造業、商業等原增值稅納稅人,還是營改增試點納稅人,都可抵扣新增不動産所含增值稅。同時,明確新增試點行業的原營業稅優惠政策原則上予以延續,對老合同、老項目以及特定行業採取過渡性措施,確保全面推開營改增試點後,總體上實現所有行業全面減稅、絕大部分企業稅負有不同程度降低的政策效果。

全面推開營改增後試點納稅人發生的增值稅是否都需要到國稅機關繳納?

試點納稅人營業稅改徵的增值稅,由國家稅務局負責徵收管理。納稅人銷售取得的不動産和其他個人出租不動産的增值稅,國家稅務局暫委託地方稅務局代為徵收。

本次營改增試點納稅人應如何區分一般納稅人和小規模納稅人?

根據政策規定,營改增試點納稅人分為一般納稅人和小規模納稅人。應稅行為的年應徵增值稅銷售額(以下稱應稅銷售額)超過財政部和國家稅務總局規定標準的納稅人為一般納稅人,未超過規定標準的納稅人為小規模納稅人。其中:年應稅銷售額標準為500萬元(含本數)。

年應稅銷售額未超過規定標準的納稅人,會計核算健全,能夠提供準確稅務資料的,可以向主管稅務機關辦理一般納稅人資格登記,成為一般納稅人。

全面推開營改增試點將新增不動産納入抵扣範圍,具體有哪些規定?

適用一般計稅方法的試點納稅人和原增值稅一般納稅人,2016年5月1日後取得並在會計制度上按固定資産核算的不動産或者2016年5月1日後取得的不動産在建工程,其進項稅額應自取得之日起分2年從銷項稅額中抵扣,第一年抵扣比例為60%,第二年抵扣比例為40%。

全面推開營改增試點對青島經濟發展有何意義?

營改增作為深化財稅體制改革的重頭戲和供給側結構性改革的重要舉措,前期試點已經取得了積極成效,全面推開營改增試點,覆蓋面更廣,意義更大。增值稅對貨物和服務的全覆蓋,將有力支援青島市服務業發展和製造業轉型升級,推動青島市第三産業尤其是高端服務業的發展,促進産業和消費升級,進一步減輕企業稅負,有效釋放市場在經濟活動中的作用和活力。

面對艱巨的改革任務,國稅部門將開展哪些工作?

目前,距全面推開營改增試點僅剩不到40天的時間,試點準備的時間緊、任務重。青島市財政局、國稅局、地稅局建立聯席工作制度,迅速行動,密切配合,已于3月25日聯合發佈了《關於全面推開營業稅改徵增值稅試點有關事項的公告》。青島市國稅局召開全系統動員部署會議,制定下發試點實施方案及配檔表,明確工作目標,倒排擴圍工期,分解了86項工作任務。下一步青島市國稅局將重點做好以下幾項工作:

一是立足徵管基礎工作。紮實做好稅源確認、稅務登記、稅種鑒定、系統升級、發票發售、一般納稅人登記、納稅申報、稅收優惠辦理等徵管基礎工作,確保徵管工作無縫銜接。

二是全面開展宣傳培訓。多渠道多途徑開展新聞宣傳,面向廣大納稅人和社會各界宣傳稅收政策及改革意義,增強納稅人對改革的認同與支援。採取多種形式全面開展培訓工作。4月份起,青島市國稅部門將分類分批對納稅人開展營改增政策、操作、納稅申報等專題培訓,試點納稅人可以按照國稅部門的通知免費參加學習,為順利適應新稅制、遵從新稅制、受益新稅制做好準備。

三是優化納稅服務。按照最大程度方便納稅人的原則,從納稅人身份認定、稅控器具配備、技術服務支援、政策輔導培訓、辦稅流程指引、服務大廳引導等方面,進行充分細緻的安排,做好辦稅服務廳的壓力評估,增設服務窗口,開設綠色通道,及時回應納稅人關切,切實優化納稅服務。

面對全面推開營改增,新增行業試點納稅人做好哪些準備?

本次全面推開營改增時間緊迫、任務重大,對稅務機關和納稅人來説都是巨大的考驗,需要雙方相互理解、密切配合,共同推動試點擴圍工作的順利完成。對納稅人來説,當前階段,建議做好以下幾項工作:

一是按照國稅機關的要求在規定時間內辦理稅務登記、稅種鑒定、一般納稅人資格登記、發票種類核定、稅控系統發行、發票領用、稅銀聯網簽約等基礎涉稅信息辦理工作;

二是根據稅務機關的規定,對於符合營改增減免稅條件的試點納稅人,應備齊相關資料及時到國稅機關辦理備案,切實享受相關稅收優惠;

三是加強各項政策、操作的學習,梳理調整企業的財務核算方式、業務模式等相關事宜,儘早適應營改增新稅制的變化。在試點改革期間如有任何問題,請隨時與主管稅務機關溝通聯繫,也歡迎納稅人對我們的工作提出寶貴建議。