萬達院線等6隻新股1月22日上市定位分析(4)

- 發佈時間:2015-01-21 15:40:17 來源:中國網財經 責任編輯:張恒

蘇試試驗(300416)

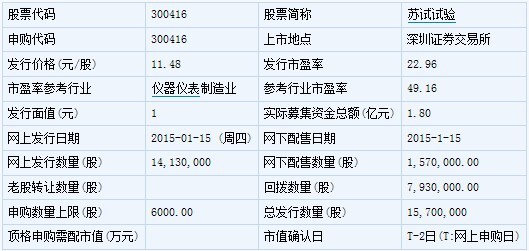

【基本資訊】

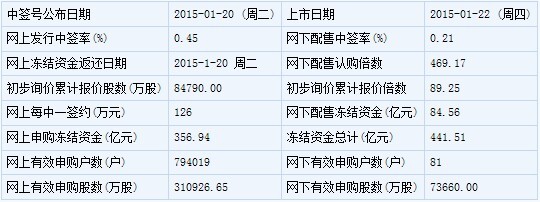

【申購狀況】

【公司簡介】

研發、組裝加工生産振動試驗儀器;産品環境與可靠性試驗技術服務、技術諮詢;機電産品的研發與銷售;自營和代理各類商品及技術的進出口業務。

【機構研究】

華鑫證券:蘇試試驗合理股價區間為18.6-21.7元

公司是一家力學環境試驗設備及解決方案提供商。公司致力於力學環境試驗設備的研發和生産,和為客戶提供全面的環境與可靠性試驗服務。

全社會研發經費投入增長驅動行業快速發展。振動試驗設備及環境與可靠性試驗服務對於新産品研發、生産及提高産品品質可靠性具有重要作用,並成為現代産品可靠性工程的重要組成部分。隨著航空航太、汽車、電子電器、軌道交通、石油開採、建築等行業對産品可靠性要求的不斷提高,近十多年來,應用振動試驗系統等試驗設備進行環境與可靠性試驗逐步成為上述行業對産品可靠性進行評價與考核的基本手段之一。

國內市場需求旺盛,進口替代存在空間。中國是當前全球試驗設備需求增長最為迅猛的市場,根據聯合國的貿易統計及中國海關統計數據,中國試驗機市場進口額佔全球試驗機出口貿易額的比重由2002 年的7.82%上升至2010 年13.22%。在振動試驗設備領域,2010 年國産振動試驗設備銷售額僅佔中國市場27.8%的市場份額,隨著振動試驗設備市場容量的持續增長和國內廠商生産及研發實力的不斷增強,國産振動試驗設備廠商的市場份額仍具有顯著的提升空間。

盈利預測與估值。我們預計公司2014-2016年營業收入分別為2.64、3.12、3.90億元, EPS分別為0.62、0.78和0.89元(考慮IPO發行後股本為6280萬股)。公司屬於儀器儀錶類上市公司,因此我們選取部分專業儀器儀錶上市公司,參考公司2014年PE為49.9倍,由於可比公司于公司業務上區別較大,因此我們保守給予公司30-35倍估值,合理股價區間為18.6-21.7元。

風險提示:1、應收賬款餘額增加的風險;2、關聯採購金額較大的風險;3、業務季節性變化的風險等

海通證券:蘇試試驗合理價值區間為17.01-22.05元

公司是一家力學環境試驗設備及解決方案提供商,主要生産各類振動及其他力學試驗設備,並提供從試驗方案設計到完整試驗服務的一體化環境試驗服務解決方案。

公司業務發展採用“雙引擎”戰略,設備銷售與試驗服務並舉。公司是一家力學環境試驗設備及解決方案提供商,研發和生産力學環境試驗設備,提供環境與可靠性試驗服務。2011年至2013年,公司設備銷售收入分別為1.35億、1.46億、1.60億,年複合增長率為8.87%,穩中有升;近年來,公司以振動試驗設備生産製造業務為基礎,向客戶提供延伸的第三方環境與可靠性試驗服務,2011年至2014年1-9月,公司試驗服務收入從2273.48萬元上升至5150.48萬元,營收比重由14.42%提高至30.04%,試驗服務收入增速較快。

振動試驗設備生産:2008年至2013年,我國振動試驗設備需求保持了22.5%的高速增長,預計2015年可達到48億的市場總量。公司振動試驗設備的客戶群體涉及電子電器、航空航太、船舶、汽車及軌道交通、科研、檢測等諸多領域,11年-13年公司電動振動系統的營收分別為1.21億元、1.24億元、1.31億元,毛利率分別為38.33%、38.96%、37.45%,業績較為穩定。

環境與可靠性試驗服務:2010年我國環境與可靠性試驗服務市場容量達到72億元,預計2015年市場容量可達到約150億元。11年-13年,公司環境可靠性試驗服務收入分別為2273.48萬元、4014.99萬元、5982.19萬元,收入複合增長率達到62.21%,毛利率一直維持在70%以上。目前,我國專注于對社會公眾提供環境與可靠性試驗的第三方專業實驗室數量不多,公司業務未來發展空間廣闊。

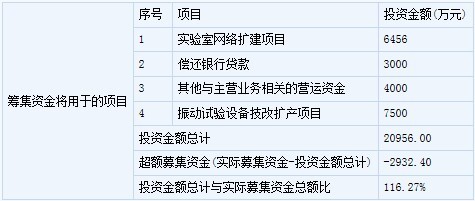

募投項目:本次募集資金主要用於振動試驗設備技改擴産項目和實驗室網路擴建等項目,所有項目投資額約2.10億元,募集資金1.43億元,其中固定資産投資總額佔募集資金總額的71%,項目建成後預計新增年折舊費約1026.63萬元,佔比較小。所有項目達産並實現效益後,預計每年可新增營收1.73億元。

公司此次發行新股數量為不超過1570萬股,發行後總股本不超過6280萬股,募集金額約1.43億元,發行費用3740萬元。按最低發行股本為發行前總股本的1/3計算,建議詢價價格為11.49元/股,對應15年動態PE 18倍。攤薄計算公司2014-2016年EPS分別為0.51、0.63和0.71元,按照可比公司15年動態估值,我們給予公司2015年27-35x動態PE,合理價值區間應為17.01-22.05元。

風險提示:宏觀經濟週期波動、技術密集型行業存在新産品開發風險。