萬達院線等6隻新股1月22日上市定位分析(5)

- 發佈時間:2015-01-21 15:40:17 來源:中國網財經 責任編輯:張恒

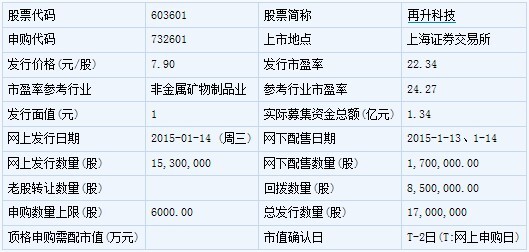

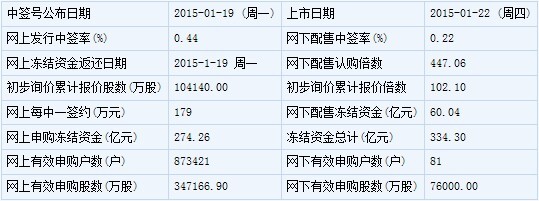

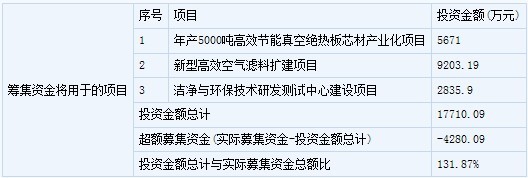

再升科技(603601)

【基本資訊】

【申購狀況】

【公司簡介】

研發、生産、銷售玻璃纖維製品、空氣過濾材料及器材;貨物進_出口(法律、行政法規禁止的項目除外;法律、行政法規限制的項目取得許可後經營;國家法律、法規禁止經營的不得經營;國家法律、法規規定應經審批而未獲得審批前不得經營)。

【機構研究】

華鑫證券:再升科技合理估值區間為17.7-20.65元

公司一直堅持自主研發為主的技術創新道路,致力於潔凈和節能保溫材料的開發和研究。主營業務為微纖維玻璃棉及其製品的研發、生産和銷售。微纖維玻璃棉是平均纖維直徑不大於3.5 微米的玻璃棉,約為人類頭髮絲直徑的十五分之一至五十分之一。公司採用打漿、成型等工藝流程,將不同直徑的微纖維玻璃棉及其他纖維按照一定比例混合,並以粗纖維為骨架、細纖維為填充料制漿成型,製造排列均勻且既有細小孔徑、又有一定孔隙率的微纖維玻璃棉板材和紙製品。

公司主營産品迎來爆發期。近年來,我國玻璃纖維濾紙的市場需求持續上升。根據中國技術市場協會過濾與分離專業委員會和McIlvaine 公司的市場統計分析,2006-2010 年,我國玻璃纖維濾紙的市場需求年均複合增長率達40%;截止2010 年,全球玻璃纖維濾紙的市場需求為30,000 噸,其中中國市場需求為6,000 噸,佔全球市場份額的20%;2013 年,全球市場對玻璃纖維濾紙的需求將達45,000 噸左右,其中中國市場需求將達到14,000 噸左右,佔全球市場的份額將達到30%左右。

核心技術優勢明顯,助力公司鞏固市場地位。公司的核心技術主要體現于玻璃纖維濾紙及真空絕熱板芯材的研發、生産和應用等方面,公司遵循“先製備方法、後工藝改進;先通用製備方法,後特殊製備方法”的原則進行技術研發。製備方法是公司生産經營的基礎,也是産品性能和品質的保障,如“ULPA 超高效空氣過濾材料的製備方法”解決了生産ULPA 超高效過濾材料的原材料選擇、粗細纖維之間的配比以及生産工藝等技術難題,從而使公司生産的超高效玻璃纖維濾紙具有高孔隙率、高容塵量、高效率和低阻力的優勢。盈利預測與估值。我們預計公司2014-2016年營業收入分別為2.47,2.96, 3.55 億元,實現歸屬母公司凈利潤0.4、0.63和0.72億元,EPS分別為0.64、0.78和1.06元,我們給予公司PE區間範圍在30-35倍之間,因此公司的合理估值區間應該在17.7-20.65元。

風險提示:1、核心技術人員流失和技術失密;2、匯率變化風險;3、原材料價格上漲。

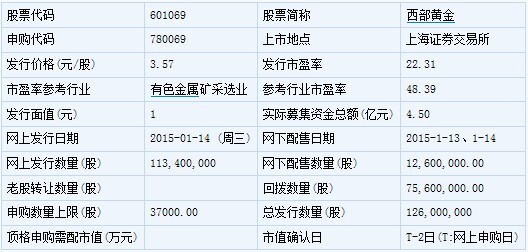

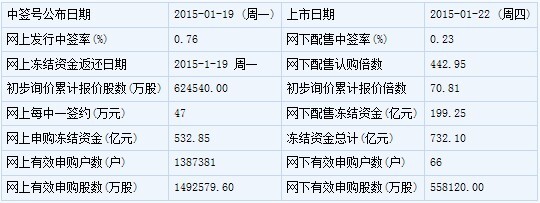

西部黃金(601069)

【基本資訊】

【申購狀況】

【公司簡介】

許可經營項目:黃金、鉻礦石、鐵礦採選;普通貨物運輸。一般經營項目:黃金、冶煉、深加工;黃金産品、鉻礦石、鐵礦石、水泥銷售;鐵合金、耐火材料生産與銷售。

【機構研究】

華鑫證券:西部黃金合理估值在6.3-9.89元

公司是西北地區最大的黃金採選企業。公司自成立以來主營黃金採選冶煉,下屬礦區分別位於新疆托裏縣、伊寧縣及哈密市,專門從事黃金精煉業務的天山星公司位於新疆烏魯木齊市。目前公司擁有10宗探礦權及13宗探礦權,採礦及探礦權總面積達到284.31平方公里。截至2011年7月31日,經國土資源部出具的儲量備案證明顯示,公司金金屬保有儲量57.66 噸,低品位金金屬推斷儲量3.10噸,共計60.76噸。2011-2013年,公司黃金總産量分別為2.99、3.23和3.73 噸,實現連續穩定增長,2013年公司黃金産量佔新疆總産量的25%左右,公司是西北地區最大的黃金採選企業之一。

金精礦自給率高,公司毛利率高於其他同行。2011-2013年,公司黃金業務綜合毛利率分別為56.57%、56.46%和36.97%,2014年上半毛利率回升到43.92%,毛利率波動主要是受黃金價格波動影響。與同行相比,公司黃金業務綜合毛利率較高,主要是公司目前的金精礦自給率基本維持在85%左右。

公司地理優勢顯著,未來增儲前景廣。公司位於新疆維吾爾自治區,下屬三家從事黃金採選及粗煉的子公司分別位於托裏縣、伊寧縣以及哈密市,下屬主要礦山及探礦權橫貫我國重要的成礦帶——天山成礦帶。新疆地域廣袤,黃金礦産資源豐富,且資源潛力巨大。

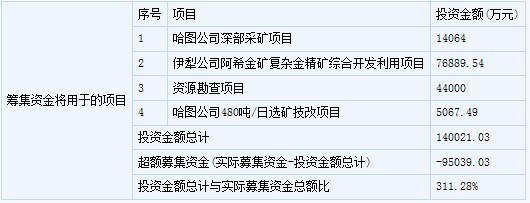

募投項目:提高處理複雜精礦處理能力,增加自産礦。公司募投項目是強化提高處理複雜精礦處理能力,同時增加自産礦比例和資源儲量。

盈利預測與估值。我們預計公司2014-2016年營業收入分別為1.3.15、14.14、15.51億元,實現歸屬母公司凈利潤8790、11315和12988萬元,EPS分別為0.14、0.18和0.20元。綜合P/NAV和PE估值方法,我們認為公司的合理估值在6.3-9.89元/股之間。

風險提示:1、黃金價格波動風險;2、未來資源勘探低於預期風險。