編者按:3.15期間,中國網財經履行媒體監督職責,聯合啄木鳥投訴平臺(tousu.china.com.cn)推出《2021年3·15金融曝光臺》專題策劃,切實推動維護金融消費者合法權益。

中國網財經3月16日訊(記者 郭偉瑩)為規範網際網路保險業務,銀保監會于2020年12月14日正式發佈實施《網際網路保險業務監管辦法》(以下簡稱《辦法》)。為做好政策實施過渡安排,《辦法》自2021年2月1日起施行。

《辦法》對保險機構開展網際網路保險業務的銷售管理、運營管理等方面做出明確規定。同時,《辦法》還明確規定,非保險機構不得開展網際網路保險業務。

前不久,一家名為保險師的APP受到保險從業人員的諸多關注和使用。中國網財經記者下載保險師APP後發現,保險師APP上顯示,認證可獲得推廣費。根據《網際網路保險業務監管辦法》規定,保險機構在網際網路保險銷售或經紀活動中,不得向未在本機構進行執業登記的人員支付或變相支付佣金及勞動報酬。

對於推廣費的設置,是否違反了《網際網路保險業務監管辦法》的上述規定?國內資深保險律師張宏雷對中國網財經記者直言,上述推廣費行為違反了《網際網路保險業務監管辦法》的相關規定。保險師相關負責人也並未予以否認,而是對中國網財經記者表示,“將確保在監管規定的時間要求內按照相應規定完成業務優化和調整。”

無獨有偶,保險師APP上仍能試算保費。針對《網際網路保險業務監管辦法》正式施行後,還有哪些問題需要調整?保險師相關負責人對中國網財經記者表示,“監管辦法在制度建設、行銷宣傳、銷售管理、資訊披露等業務和經營等方面作出了具體規定,我司將按照監管辦法的規定和時間要求完成相應的調整。”

變相支付佣金

前不久,一家名為保險師的APP受到保險從業人員的諸多關注和使用。根據百度搜索的官方介紹顯示,保險師APP是一款800萬保險從業者正在用的移動展業工具。同時,保險師將自身“貼標簽”為“口袋裏的保險行銷利器”。

官網顯示,保險師APP由杭州微易資訊科技有限公司(以下簡稱“微易科技”)研發。根據天眼查,微易科技創立於2014年,是一家以大數據為核心,探索保險領域網際網路新模式的綜合型新興平臺。

中國網財經記者進一步下載保險師APP後發現,保險師APP上顯示,認證可獲得推廣費。那麼,何為推廣費?保險師為何設置推廣費?

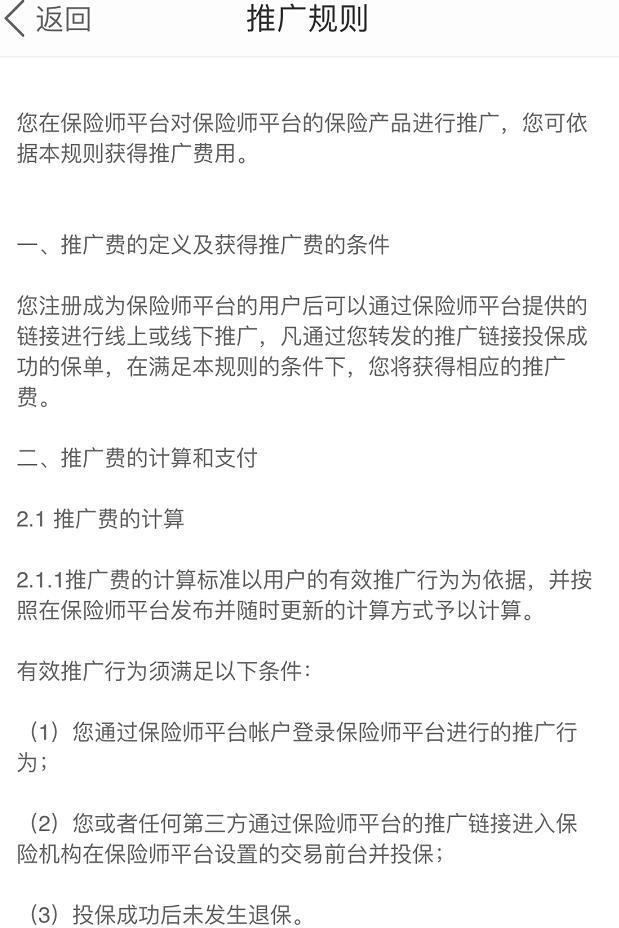

根據保險師APP上的《推廣規則》,註冊成為保險師平臺的用戶後可以通過保險師平臺提供的連結進行線上或線下推廣,凡通過推廣連結投保成功的保單,在滿足規則的條件下,將獲得相應的推廣費。

圖片來源:保險師APP《推廣規則》

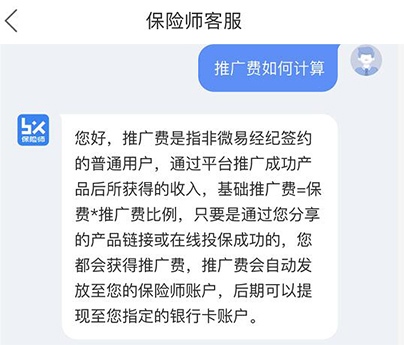

保險師APP客服進一步解釋稱,推廣費是指非微易(保險)經紀簽約的普通用戶,通過平臺推廣成功産品後所獲得的收入,基礎推廣費=保費*推廣費比例。

圖片來源:保險師APP客服

而保險師與微易保險經紀又是何種關係?據保險師APP資訊披露,微易保險經紀為保險師合作的機構之一。

值得注意的是,根據《網際網路保險業務監管辦法》規定,保險機構在網際網路保險銷售或經紀活動中,不得向未在本機構進行執業登記的人員支付或變相支付佣金及勞動報酬。

那麼,推廣費的設置,是否違反了《網際網路保險業務監管辦法》的上述規定?

國內資深保險律師張宏雷對中國網財經記者直言,上述推廣費行為違反了《網際網路保險業務監管辦法》的相關規定。中國精算師協會創始會員徐昱琛也對中國網財經記者分析表示,根據相關監管規定,如果想獲取推廣費,通常需要在該平臺進行入職,登記為代理人或者經紀人。

對此,保險師相關負責人對中國網財經記者表示,“《網際網路保險業務監管辦法》正式發佈後,我司高度重視,認真組織內部學習和研究,積極進行業務優化和調整。監管辦法自2021年2月1日起正式實施,其要求在辦法施行之日起3個月內完成制度建設、行銷宣傳、銷售管理、資訊披露等問題整改,6個月內完成業務和經營等其他問題整改,12個月內完成自營網路平臺網路安全等級保護認證。我司將確保在監管規定的時間要求內按照相應規定完成業務優化和調整。”

仍能試算保費

根據保險師APP上的資訊披露顯示,保險師是在網際網路保險業務活動中為保險消費者和保險機構提供網路技術支援輔助服務的第三方網路平臺。網際網路保險業務的銷售、承保、理賠、退保、投訴處理及客戶服務等保險經營行為,均由合作保險機構管理和負責。

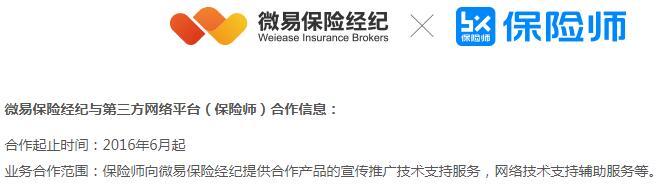

據其披露的中國保險行業協會資訊披露平臺資訊顯示,保險師為上述微易保險經紀的合作第三方網路平臺。微易保險經紀官網合作資訊也顯示,保險師為其合作的第三方網路平臺,合作自2016年6月起。

圖片來源:保險師APP資訊披露

圖片來源:微易保險經紀官網資訊披露

另據天眼查顯示,保險師所屬公司微易科技和微易保險經紀的法定代表人同為陳曉。而微易保險經紀的曾用名為弘浩保險經紀。百度顯示,弘浩保險經紀于2004年1月13日成立。

另外,保險師資訊披露顯示,其合作保險機構還有安途保險代理(北京)有限公司。

《網際網路保險業務監管辦法》規定,保險仲介機構及其自營網路平臺在使用簡稱時應清晰標識所屬行業細分類別,不得使用“XX保險”或“XX保險平臺”等容易混淆行業類別的字樣或宣傳用語。

對此,保險師相關負責人對中國網財經記者表示,“我司使用‘保險師’是作為平臺品牌及産品名稱,並未混淆行業類別,且與監管規定禁止的‘XX保險’或‘XX保險平臺’存在顯著區別。我司旗下保險經紀公司,嚴格按照監管規定要求,簡稱為‘微易保險經紀’,亦不存在違反規定的情形。”

也就是説,保險師並非保險機構。而《網際網路保險業務監管辦法》也明確規定,非保險機構不得開展網際網路保險業務,包括但不限於以下商業行為:(一)提供保險産品諮詢服務。(二)比較保險産品、保費試算、報價比價。(三)為投保人設計投保方案。(四)代辦投保手續。(五)代收保費。

然而,中國網財經記者隨意打開保險師APP上的一款保險産品,可以看到,該産品可進行保費試算。

圖片來源:保險師APP

針對《網際網路保險業務監管辦法》正式施行後,還有哪些問題需要調整?《網際網路保險業務監管辦法》的實施將對保險仲介行業帶來哪些突出變化?保險師相關負責人對中國網財經記者表示,“為規範網際網路保險業務,有效防範風險,保護消費者合法權益,提升保險業服務實體經濟和社會民生的水準,銀保監會發佈了《網際網路保險業務監管辦法》,監管辦法在制度建設、行銷宣傳、銷售管理、資訊披露等業務和經營等方面作出了具體規定,我司將按照監管辦法的規定和時間要求完成相應的調整。”

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程