編者按:3.15期間,中國網財經履行媒體監督職責,聯合啄木鳥投訴平臺(tousu.china.com.cn)推出《2021年3·15金融曝光臺》專題策劃,切實推動維護金融消費者合法權益。

中國網財經3月15日訊 (記者 楊暢)近期,不斷有用戶投訴趣店集團(NYSE:QD)(下簡稱“趣店”)旗下 “來分期”存在採取軟暴力爆通訊錄式催收、綜合費用高、實際還款金額與合同不一致、強制購買保險等行為。截至目前,來分期在各大投訴網站上的投訴總量近2.4萬條,與“造藝技術、海南辰健”等排在借貸類公司投訴總量前幾名。中國網財經記者就相關問題向趣店核實,該公司未直接回復,僅表示“很少接受採訪了。”

值得關注的是,中國消費者協會(下簡稱“中消協”)今日發佈了“全國消費維權十大典型司法案例”,案例八為“貸款機構向金融消費者披露實際利率的義務認定”。該案例中,中消協對“用戶對貸款機構産品利率不明”給出了維權指引“貸款機構負有明確披露貸款實際利率的義務。生活中,一些金融機構提供的消費貸、分期貸,每次分期還款時剩餘本金不斷減少,但利息始終以初始本金為基數計算。還有的在借款時違反法律規定,預先在本金中扣除借款利息。對此,借款人要提高警惕。發生消費糾紛,及時依法維權。”

被訴“實際還款金額與合同不一致”

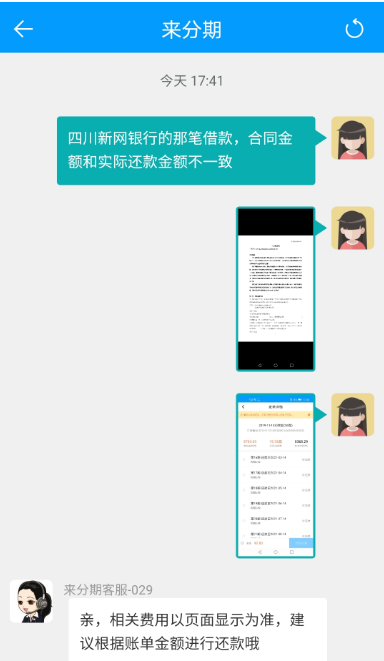

趣店早在2017年10月上市時,就因“現金貸暴利支撐高估值”登上熱搜,最終形成“趣店事件”,更引來多方對現金貸盈利模式的關注。值得關注的是,趣店旗下“來分期”目前仍被大量用戶投訴“綜合費率過高”。更有用戶直指 “來分期app還款金額跟合同完全不一致”。

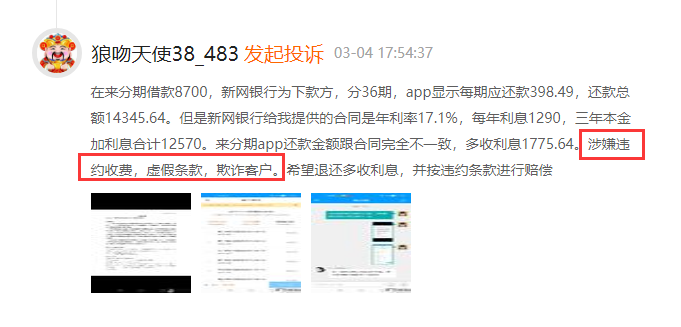

據投訴人舉證“銀行給提供的合同是年利率17.1%。來分期app還款金額跟合同完全不一致,多收利息1775.64元。涉嫌違約收費,虛假條款,欺詐客戶。”

投訴網站截圖1 圖片來源:中國網財經

投訴網站截圖2 圖片來源:中國網財經

用戶認為來分期綜合借款成本過高或因為“收取大量服務費和保險費”,投訴詳情中有用戶稱:“來分期違規收取服務費保險,利率超出國家規定”。

據《關於規範整頓“現金貸”業務的通知》(下簡稱“現金貸新規”),各類機構向借款人收取的綜合資金成本應統一折算為年化形式,各項貸款條件以及逾期處理等資訊應在事前全面、公開披露,向借款人提示相關風險。禁止從借貸本金中先行扣除利息、手續費、管理費、保證金以及設定高額逾期利息、滯納金、罰息等。

中消協公佈的“貸款機構向金融消費者披露實際利率的義務認定”相關案例中提到,法院認為“貸款機構應當採用通俗易懂的方式向借款人明確披露實際利率。以格式條款方式約定利率,還應當以顯著方式提示,並按照借款人要求予以説明。一般人若不具備金融專業知識,難以通過短時閱看《還款計劃表》自行發現實際利率與合同表面利率差別。借款人主張以剩餘本金為基數計算利息,符合通常理解,也符合交易習慣和誠信原則,應予支援。”

中國網財經記者向趣店採訪核實“來分期的綜合借款成本由哪幾部分組成?在生成訂單前是否對用戶充分展示了綜合借款成本?保證保險費用和服務費收取規則為何?如何看待用戶指控的綜合借款成本過高及罰息過高?”趣店相關負責人未直接回復上述問題,僅表示“很少接受採訪了。”

被訴“暴力催收”

用戶反饋較多的另一類典型問題是來分期採取軟暴力爆通訊錄式催收。有投訴人稱“來分期一天打十幾個騷擾電話,不斷威脅、恐嚇、而且還冒充公檢法,給客服打電話投訴,推諉抵賴,拒不受理。”另有用戶稱“來分期爆通訊錄,騷擾家人朋友”。

投訴網站截圖3 圖片來源:中國網財經

“現金貸新規”規定,各類機構或委託第三方機構均不得通過暴力、恐嚇、侮辱、誹謗、騷擾等方式催收貸款。對涉嫌惡意欺詐和暴力催收等嚴重違法違規的機構,及時將線索移交公安機關,切實防範風險,確保社會大局穩定。

中國網財經記者向趣店核實了“用戶投訴是否屬實?來分期是否存在上述催收行為?催收體系為何?是否包含自身工作人員和委外催收?有無針對委外催收的監督體系?”截至發稿前,未獲相關問題正面回應。

版權聲明:

1.凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品。

2.未經本網授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權範圍內使用,並註明“來源及作者”。違反上述聲明者,本網將追究其相關法律責任。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程