3月QDII策略:側重港股輔配美股 回避大宗商品

- 發佈時間:2015-03-04 10:03:56 來源:中國網財經 責任編輯:張明江

凱石工場3月QDII基金策略:側重港股輔配美股 回避大宗商品

導語

數據顯示,美國就業市場持續改善,製造業擴張勢頭仍在,且樓市復蘇趨勢確定,歐洲市場略顯回彈勢頭但復蘇進程仍待觀察,新興市場中港股估值優勢有望受環球資金青睞。但是,上半年海外市場風險仍需警惕,尤其在美聯儲主席耶倫表示將把決定加息時間的關注重點從就業市場完全轉向通脹水準之後,加息預期的延長增加了全球金融市場的不確定性。3月份QDII基金的配置方面,新興市場仍然以香港為主,成熟市場仍然以美國為主,但建議投資者適度輔配美股品種以避風險,側重港股品種的配置至基金組合的主要地位,把握香港市場較為確定的投資收益。此外,鋻於原油短期內供大於求從而壓低油價,國際金價連續走軟等考量,建議投資者回避大宗商品操作。

建議關注基金包括:港股品種中主動選股能力較強的富國中國中小盤,跟蹤恒生指數與恒生國企指數的華夏恒生ETF、嘉實恒生中國企業,以及投資範圍分散于亞太多地區的博時大中華亞太精選。美股類別中鋻於成長性極佳的科技股有盈利支撐、房地産板塊復蘇較為明確,可保留國泰納斯達克[微網志]100指數基金、鵬華美國房地産基金。

一、QDII基金2015年2月份收益情況

海外股市普漲,美股基金和資源類基金收益居前

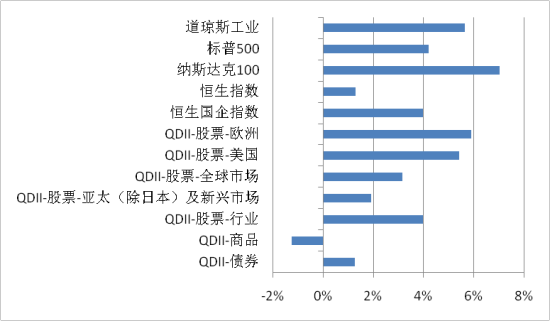

2月份,美股較大幅度反彈,道瓊斯工指漲5.64%,納斯達克100漲7.04%,標普500漲4.19%,TOXX歐洲50漲6.37%,日經225漲6.36%,恒生指數漲1.29%。美聯儲將加息時點的決定性因素由就業完全轉向通脹,市場對加息時點的預期延長。美元持續強勢,加劇了油價下跌,也給全球市場帶來波動風險。歐洲市場復蘇伴隨風險,希臘債務問題終以延長援助計劃4個月而暫告一段落,德國經濟數據樂觀一定程度上吸引了資金流入歐洲股市。在全球貨幣寬鬆的大環境中,香港市場仍將繼續凸顯其估值優勢,滬港通改革和深港通臨近都是2015年香港市場的活力素。大宗商品方面,原油過剩短期內將壓低油價,美元走強和全球股市上漲都使得金價回升受阻。

2月份,全球股市整體上漲,凱石工場研究覆蓋的90隻QDII基金平均收益為2.74%,除商品基金下跌外,其他各類QDII均不同程度上漲。主投美國市場的産品漲幅較大,收益最高者為華寶興業標普油氣,月漲幅為9.41%,另外,跟蹤納斯達克100的指數型基金業績靠前。行業基金中,投資資源類的基金收益較大,工銀瑞信[微網志]標普全球資源月漲幅為17.51%。新興市場基金中,國投瑞銀新興市場(6.46%),南方金磚四國(5.79%),信誠金磚四國(4.16%)表現較佳。

圖表1: 2015年2月份市場指數及各類QDII基金錶現

來源:凱石財富工場 Wind數據

二、QDII基金2015年3月份投資策略

1、側重港股輔配美股,回避大宗商品

美國:經濟數據良好,通脹走低樓市復蘇

美元強勁升值會給全球帶來大量風險,但對於美國消費者顯然是一件好事。美元強勁升值致使美元資産吸引力增大,同時加劇了油價下跌,而更低的油價又會拉動美國經濟增長。美國就業市場持續改善,失業率穩定在6年低位,扣除食品及能源價格後通脹率的持續疲軟且通脹將在一段時間內低於目標水準,美國國債1月份表現創27年來同期最佳。美聯儲重申對加息的態度,並表示把關注重點從就業市場完全轉向通脹水準,市場對加息時點的預期由6月份推遲到9月份。總體來看,投資美國市場機遇大於風險。

經濟復蘇形勢良好。數據顯示,美國2014年第四季度GDP修正值年化環比增長2.2%,高於預期的2.0%,低於初值2.6%。最新數據顯示,美國2月密歇根大學消費者信心指數終值95.4,高於預期值94和前值93.6。美國 2月 Markit製造業PMI初值 54.3,高於預期值53.6和前值53.9,保持擴張勢頭。

美元升值強勁,通脹水準受抑制。當前全球“貨幣戰爭”在激烈進行,各國央行[微網志]都擬通過貨幣貶值“掠奪”通脹,從而緩解國內通縮風險。美元連續7個月上漲,創下10年來最長上漲週期,幾乎對所有貨幣都在升值。美元指數2014年下半年以來漲幅超18%,彭博美元指數1月份上漲3.3%,創2004年來新高。美國勞工部稱,1月份進口價格指數(經季調後)環比下降2.8%, 1月PPI(經季調後)下降0.8%,油價下跌和強勢美元都可抑制通脹走高,預計通脹將在一段時間內低於目標水準。

美聯儲加息預期延長。就業和通脹是影響美聯儲加息時點最關鍵的兩個因素,從當前情況看,若更加關注通脹,美聯儲將不會很快提高利率,若更加關注就業,美聯儲將很快加息。然而,美聯儲主席耶倫已表示將把關注重點從就業市場完全轉向通脹水準,在確信通脹率接近美央行的目標2%時,才會考慮提升利率。通脹預期升至遠高於2%的水準是有害的,提前加息面臨的風險高於稍晚加息,緩慢地推進加息仍是最優選項。

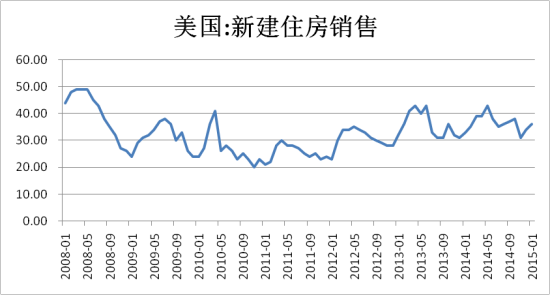

樓市持續改善伴隨階段性波動。數據顯示,美國1月成屋簽約銷售指數環比1.7%,預期2%,前值-3.7%,為2013年8月以來的最高水準。美國商務部發佈數據,1月新屋銷售年率為48.1萬戶,預期為47萬戶,1月新屋銷售(經季調後)較前月下降0.2%,預期下降2.3%,前值增長8.1%。雖然1月新屋銷售月率下降,但仍好于預期,顯示出美國樓市復蘇企穩的跡象。另外,全美房地産建築商協會報告稱,美國2月住宅市場指數從57點下降至55點,為10月份以來最低值,但仍然保持在50點上方,表明住房營建商整體上對銷售趨勢樂觀。當下,借貸成本接近歷史低位、寬鬆的信貸環境、就業持續增長以及家庭數量上升刺激房租走強等,也會為美國樓市構成支撐。

圖表2:美國2008年1月-2015年1月新房銷售(千套)

來源:凱石財富工場 wind

風險提示:儘管經濟數據相對優越,但是美國薪資增長速度依然遠離美聯儲主席耶倫所指出的3%-4%的增長幅度,薪資增長停滯將推遲通脹接近目標的實現,而美聯儲以通脹作為決定加息時機的主要因素會使得加息時間更加不確定。對市場而言,加息不僅將進一步支撐美元並打壓黃金價格,且會提升美債收益率、壓縮企業盈利。另外,美元強勢預計會在更長的時間抑制出口,能源價格低迷可能會加劇能源産業的就業緊縮,能源産業投資減少可能會在一段時間內阻礙擴張勢頭。

歐洲:希臘危機暫緩,德國經濟強于預期

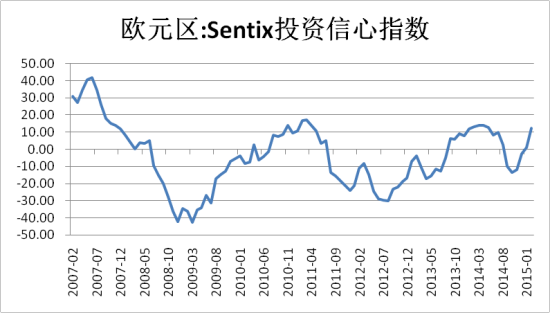

2015年歐洲將迎來寬鬆大週期,但經濟體矛盾不斷,整個2015年註定是歐元區“喜憂參半”的一年。從2月來看,儘管外界擔心希臘可能出現進一步的經濟和債務危機,但最終希臘能達成債務協議限制了歐元的跌幅,德國經濟強于預期更是增強了市場對歐洲經濟的樂觀情緒,促使投資者重將資金投入歐洲股市,俄烏達成停火協議等消息提振了市場信心。歐央行從2015年3月至2016年9月每月購買600億歐元債券的計劃有助實現2%的通貨目標,也將壓低各國的主權融資成本、緩解債務壓力。量化寬鬆的後續影響,通貨緊縮逐漸溫和,股市風險溢價下降,以及更強勁的經濟增長使得投資者對歐元區保持一定的樂觀情緒。

近期,希臘及其債權人之間的僵局無疑是歐元區最大的矛盾。希臘政府先是正式向歐元集團提交了將貸款協議延長6個月的申請,然而德國認為,希臘表面上是請求延長救助協議,但實質上是為了獲得融資改變了貸款條件,因此德國拒絕該請求。2月20日晚,歐元區19個成員國的財長們在布魯塞爾會的談終於達成一致,歐元集團決定批准將2400億歐元(2730億美元)的援助項目延長四個月,德國議會在2月27日正式批准了延長援助項目。救助協議的延長降低了希臘齊普拉斯政府下個月就耗盡資金的風險,一定程度上也有助修復希臘和德國之間的關係,在圍繞援助項目展期的爭議中,雅典綜合指數2月上漲約21%。

歐元區2014年第四季度經濟環比增長0.3%,好于預期的0.2%,其中,德國經濟第四季度環比增長0.7%,遠超預期的0.3%。歐元區2月Markit綜合PMI數初值為54.3,預期為53.0,前值為52.6,2月Markit服務業PMI初值為53.9,預期為53.0,前值為52.7,2月Markit製造業PMI初值為51.1,預期為51.5,前值為51.0。原油價格下跌和較低的通脹率幫助德國經濟增長,投資者對歐元區信心回彈。資金流向監測和研究機構EPFR報告稱,截至2月11日當周,全球股票基金凈流入資金82億美元,歐洲股票基金錶現最佳,當周凈流入36億美元,已連續第五周實現凈流入。

德國經濟:德國聯邦統計局發佈數據,2014年第四季度德國國內生産總值環比增長0.7%,遠好于預期的0.3%。最新數據顯示,德國2月份失業人數(經季調後)減少2萬人,保持歷史低位。德國2月通貨膨脹率為0.1%,遠好于預期的下降0.5%,以歐盟標準的消費物價2月下降0.1%,好于預期的下降0.4%。德國2月Markit服務業PMI初值55.5,高於預期的54.3和前值54.0,2月Markit製造業PMI初值為50.9,前值為50.9。

法國經濟:歐元區第二大經濟體法國的國內生産總值增速較慢,2014年第四季度僅增長0.1%。不過,2月份法國製造業和服務業綜合指數均出人顯示商業活動有所擴張。

英國經濟:2014年第四季度英國GDP同比增長2.7%。英國2月CBI工業訂單差值10,預期6,前值4,創2014年8月以來最高。英國不僅工資有所增長,失業數據也下降,創2008年8月份以來最低水準。

西班牙經濟:西班牙2014年第四季度GDP季率終值0.7%,與預期值和前值持平,第四季度GDP年率終值2.0%,預期2.0%,前值1.6%。

義大利經濟:義大利12月未季調工業訂單同比5.8%,前值-4.1%,12月工業訂單(季調後)環比4.5%,前值-1.1%。義大利12月工業銷售(未季調)同比1.4%,前值-1.6%,12月工業銷售(季調後)環比0.9%,前值-0.6%。

風險提示:抗通縮成為歐元區2015年首要政策考量,困擾歐元區的高失業率問題還未得到緩解,人口老齡化和結構改革遲緩將拖累經濟上行空間。雖然歐洲央行進行QE,但經濟長期增長不會因QE的擴大而有本質改變,而且購債計劃中,成員國按持股央行比例購債,意味著德國、法國和義大利將是最大的買家,而融資成本較高的希臘等週邊國家卻無法獲得足夠的份額,歐元區內在失衡矛盾會繼續拖累復蘇。

圖表4:歐元區2007年2月-2015年2月經濟景氣指數

圖表5:歐元區2007年2月-2015年2月投資信心指數

來源:凱石財富工場 wind