百利科技17日上市 機構定位分析

- 發佈時間:2016-05-16 15:46:12 來源:中國網財經 責任編輯:曹霽晨

百利科技(603959)

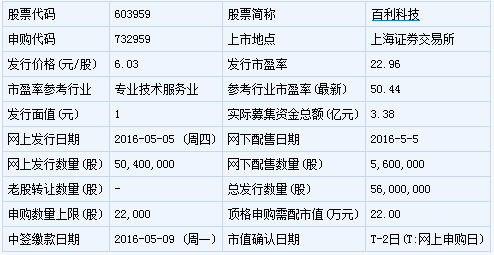

【基本資訊】

【申購狀況】

【公司簡介】

為石油化工、現代煤化工行業提供工程諮詢、設計及工程總承包等專業工程服務。

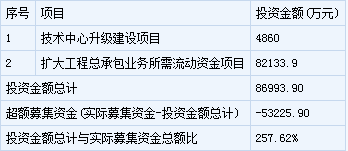

【籌集資金將用於的項目】

【機構研究】

廣發證券:百利科技合理估值為24-30倍PE

公司是服務於石油化工行業的高新技術公司

公司是一家專業從事工程諮詢、設計和工程總承包業務的科技型工程企業,主要服務於石油化工、現代煤化工行業,覆蓋合成纖維、合成橡膠、合成樹脂、材料型煤化工和油氣加工儲運等五大業務領域。 本次公開發行擬募集資金總額為 33,768 萬元,發行數量 5,600 萬股, 理論發行價為 6.03 元。

行業規模快速增長, 瓶頸與機遇共存

隨著我國經濟的不斷發展和産業結構的不斷優化,對於材料的需求量也在日益增長,加之“富煤、貧油”的能源結構,低碳、綠色、節能、環保等理念的興起將成為工程勘察設計單位關注的熱點,將給工程勘察設計不同細分行業帶來較大的機遇和挑戰。

公司技術優勢明顯,項目來源有保障

公司在合成纖維、 合成橡膠、合成樹脂領域擁有強大的核心技術優勢,與中國化學同為國內己內酰胺工程設計市場排名第一的工程公司。 公司前身為中國石化集團分公司巴陵石化下屬設計院,與中國石化集團具有密切關係。 公司積累了豐富的工程經驗,形成了強大的工程化能力。

投資建議

我們預測公司 2016-2018 年實現歸屬母公司凈利潤分別為 0.86、 0.99、1.14 億元,同比增長分別為 14.9%、 15.1%、 14.9%;攤薄後 EPS 分別為 0.38、0.44、 0.51 元。 我們認為, 2016 年給予公司 24-30 倍的市盈率估值較為合理,公司的合理定價應在 10.26 元左右。

風險提示

宏觀經濟週期和産業政策導向變化的風險; 工程總承包業務經營風險;客戶集中度較高的風險。