方盛制藥等3新股11月25日申購指南

- 發佈時間:2014-11-24 17:11:32 來源:中國網財經 責任編輯:張恒

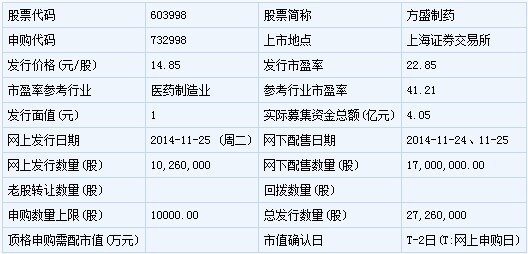

方盛制藥(603998)

方盛制藥此次發行總數為2726萬股,網上發行1026萬股,發行市盈率22.85倍,申購代碼:732998,申購價格:14.85元,單一帳戶申購上限10000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

片劑(含頭孢菌素類)、硬膠囊劑(含頭孢菌素類)、顆粒劑(含頭孢_菌素類)、口服混懸劑(頭孢菌素類)、散劑、栓劑、粉針劑(頭孢菌素類)、酊劑(外用)、噴霧劑(外用)、洗劑(含中藥提取)的生産、銷售;片劑、硬膠囊劑、散劑、顆粒劑(含中藥提取)、栓劑、丸劑、小容量注射劑、原料藥的生産、經營(在本企業許可證書核準的生産地址和生産範圍內經營?有效期至2015年12月31日);教學用模型及教具的生産、銷售;自營和代理各類商品和技術的進出口(國家限定公司經營或禁止進口的商品和技術除外)。

【機構研究】

齊魯證券:方盛制藥合理估值區間為38-42倍PE

作為一家中成藥普藥類上市公司,方盛制藥的主要看點在於:一、實際控制人年富力強(71 年生)、進取心足;二、激勵機制完善,核心管理層擁有公司股份;三、現有業務穩健增長有保障。

從産品線佈局來看,公司目前已形成心腦血管、抗感染、兒科、婦科、骨科 5 大類産品類別,總體佈局較為完善

心腦血管中成藥品類:13 年收入1.5 億,同比增長26%,佔比38%。心腦血管疾病發病率高(近3億病人),相關用藥市場規模大(心腦血管中成藥已達800 億規模),未來公司産品仍有望在低份額上較快增長。

抗感染藥品類:13 年收入0.63 億,同比負增長(-4%),佔比16%。抗感染用藥總體14 年已迎來增長拐點,公司該品類主要品種為口服品種(頭孢克肟片),未來有望恢復低速正增長。

兒科用藥品類:13 年收入0.58 億,同比增長10%,佔比14%。兒童用藥市場容量大、且正受政府大力扶持,公司重點産品賴氨酸維B12 顆粒競爭格局較好(3 家),有望實現持續快速增長。

婦科用藥品類:13 年收入0.47 億,同比增長22%,佔比12%。公司婦科用藥臨床主治婦科炎症(婦科領域最大細分市場),且重點産品競爭格局優異,未來有望驅動公司婦科用藥品類整體實現穩定較快增長。

骨科用藥品類:13 年收入0.38 億,同比增長77%,佔比10%。公司骨科重點品種藤黃健骨片為獨家劑型、醫保品種,近年來複合增速超100%,未來仍將帶動公司骨科用藥品類快速成長

假設公司本次發行新增股本 2726 萬股,我們預計其14-16 年EPS 分別為0.84 元、1.11 元和1.24 元。參考中藥行業50 億市值以下公司平均估值,給予公司15 年38-42 倍PE,建議目標價42.18-46.62 元。

風險提示:1、藥品降價風險;2、中藥材價格波動風險。

國泰君安:方盛制藥合理價格為28.26-37.16元

本報告分析了方盛制藥新股發行價、中簽率、年化回報率,並分析了公司經營的基本情況。建議報價14.85 元,預估合理價格28.26-37.16 元。

投資要點:

公司攤薄後2013-2015 的實際與預測 EPS0.67、0.82、1.01 元。可比公司2014 年的PE 是45 倍,可比證監會行業最近1 個月的估值42倍,我們預估公司的發行價相比證監會行業折價47%。

建議公司報價14.85 元,對應2013 年攤薄PE 為22.05 倍。

預估中簽率:網上0.86%;網下中公募與社保0.12%,年金與保險0.08%,其他0.07%。預計網上凍結資金量422 億元,網下凍結474億元,總計凍結897 億元。

資金成本:最近資金市場充裕,10 月新股申購凍結資金最高的10 月24 日7 天回購利率僅衝至6.8%。

預計漲停板16 個,破板賣出的打新年化回報率:網上96%、網下公募與社保13%,年金與保險8%,其他7%。預估破板賣出的年化收益率最高。但從股價漲幅來看,最近很多新股持有1 個月漲幅大於破板時,預計公司也可能出現這個情況。

公司基本情況分析

公司從事心腦血管中成藥、骨傷科藥、兒科藥、抗感染藥等藥品的研發、生産與銷售的高新技術企業,主要産品有血塞通分散片、血塞通片、藤黃健骨片、賴氨酸維B12 顆粒、頭孢克肟片、金英膠囊等。

發展空間:預計公司心腦血管藥物的市場年增速在20%左右,其他産品則在10%上下。發展空間主要來自1)醫保覆蓋面增大,補助金額增大。2)隨生活水準提高,就診與買藥的人數增加。3)兒科用藥來説,以專業兒童藥取代減量服用成人藥的趨勢越來越顯著。

公司競爭優勢:1)産品規模化、系列化,形成5 大科室産品已擁有114 個藥品批准文號,其中獲得新藥證書的産品17 個。2)銷售網路:公司按産品類別與渠道設立12 個二級銷售部門,建立了150 左右的行銷隊伍。

風險:原材料價格波動、競爭加劇、環保風險、醫保藥物價格下降。

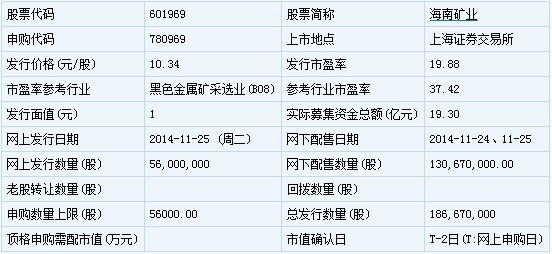

海南礦業(601969)

海南礦業此次發行總數為18667萬股,網上發行5600萬股,發行市盈率19.88倍,申購代碼:780969,申購價格:10.34元,單一帳戶申購上限56000股,申購數量1000股整數倍。

【基本資訊】

【公司簡介】

黑色、有色及非金屬礦石採選;鋼鐵産品;橡膠製品;旅館業;機械設備、配件製造、加工、維修;有色金屬冶煉;汽車運輸、汽車維修、機動車檢測;房産出租;技術諮詢服務;建築材料、化工産品(危險品除外)、水質凈化製品、氧氣、醫用氧氣的銷售;電力生産銷售;進出口業務;勞保用品;五金交電;電力;壓力管道;通訊設施工程安裝及維修;電氣試驗等(以上項目涉及專項許可的行業憑證經營)。

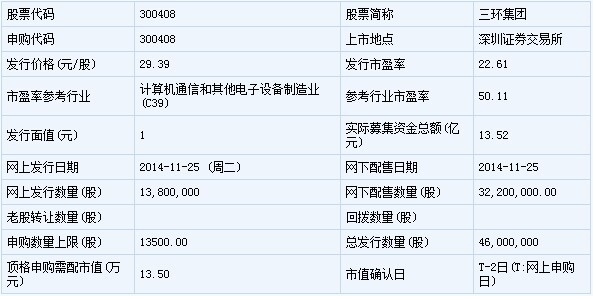

三環集團(300408)

三環集團此次發行總數為4600萬股,網上發行1380萬股,發行市盈率22.61倍,申購代碼:300408,申購價格:29.39元,單一帳戶申購上限13500股,申購數量500股整數倍。

【基本資訊】

【公司簡介】

研究、開發、生産、銷售各類型電子元器件;光電子器件及其他電子器件;特種陶瓷製品;電子工業專用設備;電子材料;家用電器;高新技術轉讓、諮詢服務。貨物進出口?技術進出口(法律、行政法規禁止的除外;法律、行政法規限制的項目須取得許可後經營)。

【機構研究】

安信證券:三環集團合理價格區間為27.45-36.6元

主營陶瓷電子元件及材料,光纖陶瓷插芯産能滿載:三環集團主要産品為電子陶瓷類電子元件及其基礎材料,應用於電子、通信、消費類電子産品、工業用電子設備和新能源等領域。目前以光纖陶瓷插芯及套筒、燃料電池隔膜板、陶瓷封裝基座、陶瓷基片、陶瓷基體、接線端子、MLCC 和電阻等高新技術産品為主體的多元化的産品結構。

目標建設成為先進陶瓷專家,成為具有核心競爭優勢的全球最大的電子陶瓷産業基地之一。全球93%陶瓷插芯産量在中國,公司佔有全球市場40%,美國泰科、美國安費諾、瑞士HUBER、法國RADIALL等世界知名光纖連接器生産企業,均是公司光纖陶瓷插芯的用戶。

行業發展需産能擴張,産能利用率高,産銷率穩定:公司各類産品市場需求仍在上升,電子産業向中國轉移後,電子原材料跟隨轉移成為趨勢,公司産能擴充符合邏輯。我國電子元件製造業的銷售收入從2002 年的1,490.83 億元增長到2012 年的14,795.96 億元,年均增速達到23.20%;2011 年電子元件製造業實現的營業收入在電子資訊産業中的佔比為17.96%。根據工業與資訊化部發佈的《電子基礎材料和關鍵元器件“十二五”規劃》,“十二五”期間,電子元件年均增長10%,到2015 年銷售收入超18,000 億元。

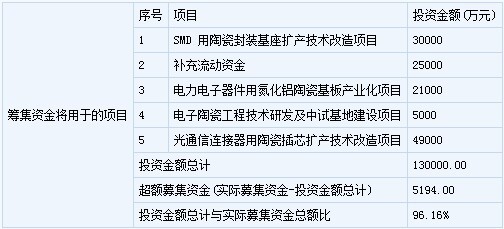

募投項目總計13 億元,3 項目用於擴産:陶瓷插芯、封裝基座、陶瓷基板項目建設期均為2.5 年,邊投入邊生産,第二年生産負荷達到設計産能的30%,第三年達60%,第四年達80%,第五年開始完全達産。新增年産光纖陶瓷插芯33,600 萬隻,SMD 用陶瓷封裝基座240,000 萬隻,54,000 萬平方釐米的氮化鋁陶瓷基板

投資建議:公司預計募投項目建設後産能將大幅提升,帶動銷量上升。我們預計公司2014 年-2016 年的收入增速分別為10.2%、15.3%、15.6%,凈利潤增速分別為14.6%、20.9%、18.8%,2014-2016 年EPS為1.51、1.83、2.17 元,新股上市後定價區間為27.45-36.6 元,相當於2015 年15-20 的動態市盈率。

風險提示:募投項目進展不達預期,産銷率不達預期

國泰君安:三環集團合理價格區間為28.99-33.89元

本報告分析了三環集團新股發行價、中簽率、年化回報率,並分析了公司經營的基本情況。建議報價29.41,預估合理價格28.99-33.89 元。

投資要點:

公司攤薄後2013-2015的實際與預測凈利潤 1.32、1.64、1.94 元。可比公司2013 年平均估值42 倍,2014 年35 倍,可比行業最近1 個月股指50 倍,我們預估公司相比證監會行業折價13%,PE 與可比公司非常接近。

建議公司報價29.41 元,對應2013 年攤薄PE 為43.67 倍。

預估中簽率:網上1.26%;網下中公募與社保0.46%,年金與保險0.22%,其他0.16%。預計網上凍結資金量895 億元,網下509 億元。

資金成本:最近資金市場充裕,10 月新股衝擊回購利率僅達6.8%。

預計漲停板11 個,破板賣出的打新年化回報率:網上110%、網下公募與社保40%,年金與保險18%,其他13%。預估破板賣出的年化收益率最高。但從股價漲幅來看,最近很多新股持有1 個月漲幅大於破板時,預計公司也可能出現這個情況。

公司基本情況分析

公司從事電子陶瓷類電子元件及其基礎材料的生産和銷售。光纖陶瓷插芯及套筒是公司最主要的收入與利潤來源,佔比50%,毛利水準54%也是所有産品中最高的。公司有一個特點:産品價格不斷下降,但是毛利率水準不斷提升。如果發生公司的産品必須持續降價才能帶來市場,那麼需要關注其盈利能力的保障。

發展空間:傳統産品的需求市場基本上保持10%以內的增長,而一些剛剛起步的需求市場的前景則可能很大,比如燃料電池隔膜板、終端細分應用領域市場,可能成為公司未來業績的增長亮點。

公司競爭優勢:1)最主要的是規模優勢,公司的光纖陶瓷插芯及套筒(全球的市場份額40%)、燃料電池隔膜板、陶瓷封裝基座、陶瓷基片、陶瓷基體、接線端子和電阻的産銷規模均居行業前列。

2)技術優勢。3)客戶優勢:公司40 年的發展積累眾多優質客戶。

風險提示:公司産品價格持續下降,侵蝕公司毛利率水準。

新股 詳細

- 股票名稱 最新價 漲跌幅