打破銀行業壟斷,勢易時宜

- 發佈時間:2016-02-29 21:30:50 來源:國際商報 責任編輯:羅伯特

|

英國銀行匯豐控股2015年第四季度業績出現自2009年以來的首次虧損,根據其日前公佈的財報,這主要得因于營收下降,且發放給石油和天然氣企業貸款的減值損失增加。

無獨有偶,渣打銀行近日公佈,其出現27年來首次年度虧損,2015年凈虧21.94億美元。虧損原因也與匯豐類似:大宗商品價格持續走低,使其在大宗商品市場的貸款遭受損失。

不僅是匯豐和渣打,業績表現不佳的銀行遍佈亞洲和歐美市場,如德國銀行等歐洲銀行遭受著經營業績下滑的痛苦,富國銀行等美國銀行稱,低油價的威脅在於會使勘探公司和石油生産商無法償還貸款。相比一年前,美國銀行業涉及石油和天然氣的存在違約風險的貸款數量高達5倍。

在全球經濟復蘇乏力的背景下,銀行利潤是皮之不存、毛將焉附。實體經濟無法繼續輸送利潤給銀行,反而可能把虧損轉嫁給銀行,銀行豈能鶴立於糟糕的實體經濟而自賞?

另外一個不容忽視的信號是,網際網路金融的崛起對傳統銀行業的衝擊將是深刻而長遠的。其中網路支付特別是移動互聯網支付正蠶食著傳統銀行的一大塊業務。筆者在最近一次的國內旅行中發現,吃購住行所涉幾乎都可通過微信完成付款。目前除了中國的支付寶、微信支付外,美國的Applepay與谷歌、南韓的三星支付已經在全球生根,商業銀行包括主打銀行卡的花旗銀行都將面臨巨大挑戰。

反觀我國,2015年在國內經濟不振的情況下,商業銀行凈利潤增長仍取得了2.43%的業績(較2014年9.6%的增速下降約7.2個百分點),但未來增速繼續下滑已成共識。同時銀行不良貸款率于2015年末達到1.67%,2016年可能會突破2%。而且,隨著我國“去庫存”“去過剩産能”“去杠桿”的供給側改革真正開始,許多隱形的銀行呆壞賬將會暴露更多,屆時銀行的利潤可能都覆蓋不了顯現的不良債務。

但眼前真正令人焦慮的是,移動網際網路支付對傳統銀行業的衝擊,以及隨之衍生而來的移動銀行的發展速度要遠遠超出傳統銀行的想像。如2014年支付機構處理的網際網路支付業務是215.30億筆,金額超17萬億元,其中移動支付業務153億筆,為8.24萬億元,比前一年增加了300%和592%。2015年移動支付的發展更為迅猛,據中國網際網路資訊中心(CNNIC)統計,2015年支付寶和騰訊的微付客推動了手機支付的發展,增長了64.5%,用戶總量達到3.57億。並1月CNNIC發佈的一份報告顯示,中國有超過6.88億人使用網際網路,其中90%的網路用戶通過智慧手機上網,相當於中國有6.19億人擁有智慧手機,這些人已是或終將成為移動支付和移動銀行的擁躉。

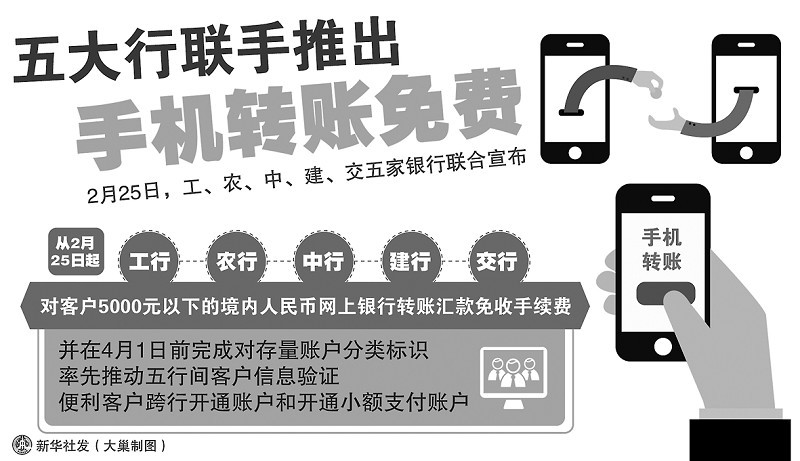

在現實經濟壓力和科技力量的衝擊之下,2月25日,我國五大銀行(工行、建行、農行、中行、交行)聯合承諾,將對客戶通過手機銀行辦理的5000元以下的境內人民幣網上銀行轉賬匯款免收手續費,以降低客戶的費用支出。

打破壟斷,從沒有救世主,任何領域都一樣。只有發展另一力量制衡壟斷,才有破除壟斷的現實可能。移動網際網路支付和移動銀行的發展,就是打破傳統銀行業壟斷的一個成功範例。