人民幣幣值堅挺:海外購買力增強 小幅漲跌不影響生活

- 發佈時間:2015-11-16 08:50:27 來源:新華網 責任編輯:羅伯特

|

人民視覺

人民幣幣值堅挺,提升國人海外購買力

“我記得在2001年,16元人民幣才能換1英鎊,勞務派遣一年間,每次花錢我都忍不住在心裏打算盤:這東西得值多少人民幣?一不小心花多了,心疼啊!如今9.6元人民幣換1英鎊,人民幣更值錢了,加上收入高了,出一趟國花錢不再摳摳索索的了。”北京某企業員工程先生提起人民匯率變化對個人生活的影響,很是感慨:“人民幣走強,不僅提高咱的消費能力,也影響心理體驗、精神面貌。説白了,是讓咱心裏有底。”

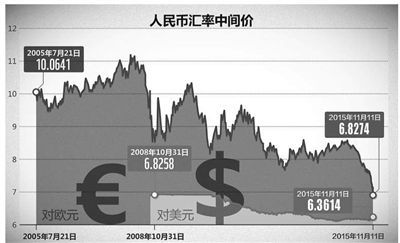

“10年來人民幣對美元匯率累計升值30%以上,對其他貨幣累計升值整體超過25%。”對外經貿大學金融學院院長丁志傑認為,人民幣升值對居民生活最明顯的影響,就是進口商品、旅遊購物、留學和海外置業等成本大幅降低。

“人民幣升值使更多家庭能夠負擔得起子女出國留學費用。”中信銀行金融市場部外匯交易處處長孟超告訴記者,2005年匯改之初,4萬美元的學費相當於33.1萬元人民幣,目前則相當於25.4萬元,成本降低了近1/4。近年來,國內留學市場的規模呈現顯著增長,2014年中國出國留學總人數為46萬人,比2013年增加了11%,其中92%為自費留學。

對個人和企業來説,強勢的人民幣也會提高其購買力。比如,2012年1加元兌人民幣6.4,目前1加元兌人民幣4.8,意味著在加拿大置業的成本比2012年下降了25%。而相比1年前100日元兌人民幣6.04的水準,目前赴日本旅遊購物成本低了近20%,吸引大批中國遊客前往消費。據日本觀光局統計,今年5月中國赴日遊客同比增長130%。國家旅遊局公佈的數據顯示,今年上半年出境旅遊6190萬人次,同比增長14.42%。

“中信銀行2015年的境外交易量及客戶數都將比2013年增長50%以上,有越來越多的客戶在進行境外交易。”孟超説。

“人民幣幣值堅挺,是對百姓財富最好的保障。”丁志傑指出,過去20年間,從全球來看資産收益最高的幣種是人民幣。“對這一點,那些在中國生活的外國人感受最明顯。當然,這背後是中國經濟持續增長的有力支撐。”

東方傑聖諮詢公司總裁齊立新認為,以人民幣考察居民的財富狀況,有兩個維度:一是人民幣對外幣大幅升值;二是以經濟高速增長為基礎、以人民幣計算的居民收入增幅高於其他國家居民。“兩個因素疊加,使我國居民的國際購買力顯著增強。這也是為什麼如今中國人在海外總是給人‘出手闊綽’的印象。”

人民幣匯率穩健,日常漲跌不會影響百姓生活

“海淘”是廣州居民楊敏平時購買進口奶粉的主要途徑,今年下半年人民幣匯率的幾次波動讓她有些擔心:“8月那幾天,一罐奶粉貴了30多塊錢,一個月要多花幾百塊,要是這麼漲下去就吃不起了。”

我國自2005年7月21日啟動匯率市場化改革,開始實行以市場為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,之後於2007年5月、2012年4月、2014年3月逐步在銀行間外匯市場放開人民幣兌美元交易價格與當日中間價的波動區間。

今年8月中旬,匯改再邁一大步——人民銀行調整人民幣匯率中間價的報價機制,將中間價的確定以收盤上一日的收盤價為基礎。隨後人民幣兌美元匯率出現較大幅度波動,讓很多像楊敏一樣有著海外購物需求的人開始關注起匯率波動。

市場化的人民幣匯率是否會有大幅波動?會對居民生活産生多大的影響?

“8月中旬的人民幣匯率波動,主要原因是人民幣兌美元中間價報價機制的調整,即我們在匯改前盯緊美元、‘追隨’其升值而積累的中間價扭曲,和貶值壓力的一次釋放。目前偏差調整已基本到位,調整之後人民幣匯率形成機制更加市場化。”丁志傑説。

“總的來看,人民幣匯率已經進入基本合理的區間,未來很長一段時間內將呈現雙向波動的特點,單向升值的可能性很小,也不存在大幅貶值的基礎。” 華夏銀行資産管理部分析師趙岩介紹,隨著人民幣匯率形成機制的市場化,匯率的小幅波動將成為常態,普通百姓不必為匯率的日常漲跌過度擔憂。

“從國際上看,主要貨幣如歐元、英鎊、日元、澳元等都長期採用浮動匯率制度,雙向波動是國際化貨幣的自然特徵。”孟超介紹,上述發達國家貨幣的年均波動幅度一般在10%左右或以上,其他新興市場國家貨幣如巴西雷亞爾年均波動幅度24%,韓元、馬來西亞林吉特等年均波動率在11%以上。“而人民幣過去5年內,年均波動幅度基本上都在4%以內,仍然屬於低波動性的貨幣,運作相對平穩。”孟超説。

國際上一些國家曾出現的匯率大幅波動,對民眾生活産生了嚴重影響。比如1997年亞洲金融危機期間,泰國被迫放棄固定匯率制,泰銖1年內大幅貶值60%,造成國內政治經濟動蕩,銀行破産56家,股票市場狂瀉70%,泰國人民的資産大為縮水,生活水準大幅下降。又如2014年底的盧布貶值,致使俄羅斯當年通脹率達到11.4%,2015年預計接近15%。

“一般而言,一個國家的貨幣匯率變化,除了受到貨幣政策的影響外,主要取決於國家的經濟發展水準和國際影響力。” 中國國際經濟交流中心經濟研究部部長徐洪才認為,當前中國經濟保持中高速增長,國內物價水準穩定,外貿順差不斷擴大,這些都為人民幣保持基本穩定奠定了堅實的基礎。

數據顯示,今年以來,雖然人民幣對美元有所貶值,但相對於其他主要貨幣如歐元和日元,人民幣仍保持相對強勢,我國居民的國際購買力相比年初仍大幅提升。

“人民幣匯率的‘穩’,體現在三方面:一是不能大幅貶值,否則會造成以美元計價的境內外資産縮水,以及在國內引發通脹;二是不能脫離經濟基本面大幅升值,比如去年下半年追隨美元升值而累積了貶值壓力,引發後續匯率在短時間內較大起伏;三是要有辦法及時遏止匯率的劇烈波動。中國經濟有能力做到這三點,讓老百姓財富不縮水,生活水準不打折扣。”丁志傑説。

人民幣國際化加速,豐富個人資産配置渠道

上海市黃浦區居民李女士是浦發銀行的客戶,她準備兩年後送兒子去美國讀書。最近身邊的朋友都建議她多換些美元,提前為孩子準備好留學學費。

“我諮詢了銀行客戶經理後,他們認為人民幣未來可能出現短期階段性調整,但不會持續性貶值;而相比之下人民幣理財産品收益穩定,投資渠道和機會較多,因此不要急於兌換大量美元。我覺得挺有道理。”李女士説。

“隨著人民幣國際化的縱深推進、人民幣匯率的雙向波動,境內居民在‘國際化大籃子’裏進行資産配置的需求日益強烈。中信銀行跨境結算類、外匯類、外幣理財類、融資類、全球資産配置等出國金融産品業務增長迅猛,居民‘全球理財’的熱情可見一斑。”孟超説。

目前,合格境內機構投資者(QDII)在境外投資已經常態化,個人可通過購買銀行和基金理財産品,間接投資境外資産。今年10月31日上海自貿區也正式推進研究合格境內個人投資者(QDII2)境外投資試點,允許滿足一定條件的境內個人直接投資境外股票、債券,購買保險或進行置業,突破目前每人每年5萬美元的匯兌限額。專家預估,如該項目在全國推廣,將釋放大量國內財富,可用於投資海外股票、債券、共同基金、金融衍生品、房地産等資産,加速外匯投資多元化。

“近些年,很多居民到國外投資置業。社會對這一現象存在誤讀,認為是對人民幣沒有信心才會選擇投資海外房産。事實上,從我們近幾年經辦的業務看,100%的客戶都只是交了二三成的首付款。”齊立新認為,國內居民海外置業的餘款按揭,以及持續、高額的物業費用等,如果沒有人民幣幣值的堅挺,將成為一個“大漏勺”,讓居民財富大量蒸發。“毋庸置疑,看未來中國人在全球配置財富的能力,人民幣匯率是很重要的因素,並最終取決於我國經濟發展的前景。”

人民幣國際影響力增強,不僅讓百姓“走出去”花錢硬氣,也吸引更多國際財富“快到碗裏來”。“就像阿里巴巴在美國上市惠及當地投資者一樣,讓國外企業以人民幣標價來我國上市,讓中國投資者分享這些企業成長髮展的果實,為時不遠。”丁志傑説。

“從更長期來看,人民幣匯率有走強的趨勢。因此,對普通居民來説,在考慮資産配置時,不應該只關注短期匯率的變化,而應看到隨著國家經濟實力增強,人民幣資産收益會逐步提升。”趙岩分析,未來人民幣可能成為國際結算貨幣之一,可以省去換匯的成本,所以在當下持有人民幣資産或是大部分投資者的選擇。

延伸閱讀

華夏銀行研究部研究員楊馳——

家有外匯,如何巧理財?

目前,適合普通投資者的主要有外匯儲蓄、銀行外匯理財産品、個人外匯交易和合格境內機構投資者(QDII)基金等四種方式。

傳統的外匯儲蓄門檻低,操作簡單方便,幾乎所有的銀行都開辦了外匯儲蓄業務。外匯儲蓄由銀行信用擔保,因此安全性最高,具有較好的流動性,比較適合風險偏好較低的中老年投資者。但與人民幣儲蓄相比,外匯儲蓄收益偏低,以一年期為例,美元利率不到0.8%,英鎊利率僅為0.1%,日元利率甚至接近於零。需要注意的是,由於外匯利率實行市場化定價,各商業銀行的外匯掛牌利率差別較大,建議有興趣的投資者可貨比三家。

銀行外匯理財産品是近年來深受廣大個人投資者歡迎的外匯投資産品。理財産品由商業銀行設計併發行,將募集到的資金根據産品合同約定進行投資,投資收益根據合同約定分配給投資人。理財産品一般來説收益高於儲蓄,風險相對可控。期限從7天到365天甚至更長時間,涵蓋了美元、歐元、英鎊、日元等多個幣種。有一定風險承受能力的個人投資者可以考慮銀行外匯理財産品。

個人外匯交易俗稱炒匯,是指個人客戶在銀行將手中持有的外匯兌換成其他幣種的外匯,從而獲取更高的利息收益或外匯升值收益。目前,很多銀行都提供24小時不間斷的外匯交易服務,投資者可在網上進行安全快捷的外匯交易。個人外匯交易專業性相對較強,受國際經濟金融環境影響,適合具有一定投資經驗的個人投資者。外匯交易有一定的交易成本,建議不要過於頻繁地買進賣出。

QDII基金是近年興起的一種新的外匯投資渠道。基金管理公司發起設立QDII基金,公開募集資金投資于國際資本市場,投資範圍涵蓋了股票、債券、房地産信託憑證等多種金融産品。QDII基金最大的好處在於投資者可以在全球範圍內尋找投資機會,分享世界各國經濟增長帶來的投資收益。

除了以上四種方式,還有投資境內B股市場、投資境外股票市場、購買外匯期權等多種方式。但這些方式有的風險較大,需要投資者有非常專業的投資理財知識,有的投資門檻偏高,並不適合普通的個人投資者。

外匯理財需要相對專業的金融經濟知識,普通居民難以把握外匯市場瞬息萬變的情況。建議理財金額不大、缺乏投資經驗的個人可以選擇將部分外匯資産交給銀行或者外匯理財機構來打理。

進行外匯投資,應選擇具有金融業務許可證或經批准從事金融業務的正規金融機構,切忌盲目追求高收益而忽視了金融投資背後隱藏的高風險,導致個人財産遭受不必要的損失。

(記者 吳秋余整理)

- 股票名稱 最新價 漲跌幅