轉型還得“走出去” 財務公司內外求變

- 發佈時間:2015-06-01 07:38:00 來源:中國經濟網 責任編輯:羅伯特

|

雖然行業利潤保持較快增長,不良資産率降低,但由於受到季節性波動和宏觀經濟下行因素的影響,我國財務公司今年一季度單位存款出現下降。對此,財務公司應認清自身優勢,抓住企業“走出去”過程中的機遇,創新發展。

同時,行業良好的發展離不開監管的跟進,行業評級的出臺正適應了這一情況

5月31日,中國企業集團財務公司2015年年會在吉林長春召開。作為企業集團內生性的非銀行金融機構,財務公司今年以來的運營狀況如何,行業發展有何新動向,行業建設有何新舉措?

單位存款下降

經營模式創新成突破口

面對單位存款下降,財務公司需要加快金融産品、服務創新,提高中間收入比重,並積極拓展國際業務

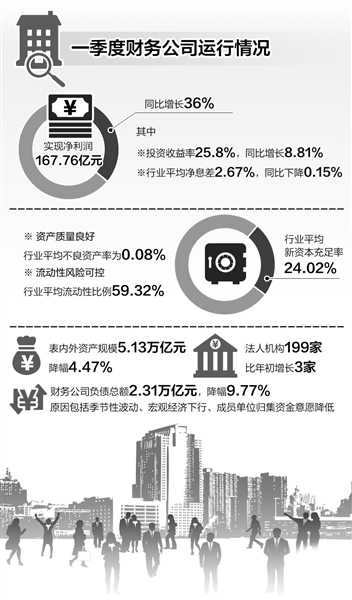

中國財務公司協會最新發佈的數據顯示,截至2015年一季度末,行業平均不良資産率僅為0.08%,較年初下降0.03個百分點;平均新資本充足率為24.02%,較年初增加2.8個百分點。

單位存款下降是財務公司在利率市場化背景下首先感受到的“陣痛”。截至2015年一季度末,財務公司負債總額2.31萬億元,比年初下降0.25萬億元,降幅達9.77%。其中,單位存款餘額2.12萬億元,較年初下降0.26萬億元,降幅達10.92%。

針對單位存款下降的原因,中國財務公司協會常務副會長張電中認為,除了季節性波動和宏觀經濟下行因素,在利率市場化背景下,如果商業銀行給出的存款利率比財務公司的存款利率高,那麼受利益驅動,一些成員單位的資金歸集意願自然會降低。

“同城的一些股份銀行、城商行已將存款利率上浮至30%或更高,財務公司由於給集團成員單位的貸款利率低,為了保持一定息差,目前存款利率只上浮了10%。”某中部企業集團財務公司的工作人員説。

值得注意的是,單位存款在財務公司總負債中佔比高達91.77%,這一部分資金來源的減少,將對財務公司資産端以及運營模式産生影響。業內人士指出,面對單位存款下降,為更好抵禦利率風險,財務公司需要加快金融産品、服務創新,提高中間收入比重。

“中資企業集團‘走出去’對全球資金集中運營管理提出更高要求,這對財務公司來説是一個很好的機遇。”張電中認為,在國際産業轉移、國內産業結構調整的環境下,中國企業“走出去”勢不可當,財務公司國際業務拓展潛力巨大。

他表示,對於跨國企業集團的財務公司來説,下一步應研究跨境支付、跨境資金調配,借鑒國際司庫管理經驗,加強集團境內外資金集中管理,提升集團全球化資金運營效率。

“財務公司屬於集團內部子公司,貼近集團主業,熟悉成員單位需求,資訊高度對稱,交易成本低。”張電中説,應發揮好上述優勢,在跨境金融服務中幫助集團降低結售匯成本,控制外匯交易風險。

行業評級出臺

強調資金集中管理能力

行業評級可以為今後的分類監管提供參考。同時,還應和監管評級相結合,使行業資訊更全面、完善

在本次年會上,《企業集團財務公司行業評級辦法(試行)》正式公佈。按照辦法,2014年,全國196家企業集團財務公司從高到低依次劃分為A、B、C三個等級。

中國銀監會非銀部副主任毛宛苑對《經濟日報》記者表示,A級到C級分別對應“創新型”、“發展型”、“成長型”3個階段,不同階段適合開展的業務各異,對於評級好、運作規範的財務公司,監管層將進一步放寬其業務範圍,如有價證券投資、消費信貸、買方信貸、融資租賃等。

“行業評級可以為今後的分類監管提供參考,同時也有助於行業資訊更加透明,接受社會監督。”毛宛苑説。

“除了為分類監管提供參考,各財務公司還可以借此找準自身定位,與同業對標學習。”中國財務公司協會專職常務副會長王岩玲認為。

業內人士表示,由於專門服務本集團企業、集團上下游企業,財務公司也被認為是與實體經濟聯繫最為緊密的非銀行金融機構。

更好地服務實體經濟也是此次行業評級體系制定的初衷。因此,考察指標並沒有將“盈利”賦予過高權重,而是側重考察財務公司的“本職工作”——資金集中管理能力,以及風險管控能力。

具體來看,評價體系由4大模組17個指標組成。在4大模組中,資金集中管理能力、經營與服務能力、風險管理能力、盈利能力各自佔權重的40%、20%、25%、15%。

“這些都屬於定量指標,相比之下,監管評級則側重定性指標,如現場檢查、內控合規等。”毛宛苑説,二者結合,將使得行業資訊更加全面、完善。(經濟日報記者 郭子源)