財稅如何支援大眾創業、萬眾創新

- 發佈時間:2015-04-30 04:17:45 來源:光明網 責任編輯:羅伯特

【光明日報·經濟生活週刊·經濟縱橫·新常態·新認識·新思路】

□?閆坤(中國社會科學院財稅研究中心執行副主任、研究員、博士生導師)?

□?張鵬(財政部財科所副研究員、經濟學博士)

【核心提示】

創新驅動將有效解決世界經濟再失衡

創新的保障是智慧財産權制度

財稅政策要與市場力量形成合力

當前,我國面臨著國內經濟增速放緩、結構性矛盾增多和體制機制改革正在深入推進的挑戰,同時也受到美國主導的世界經濟再全球化和再失衡的壓力。解決壓力和挑戰的路徑主要有三個方面:一是建立高效率的市場,二是形成差異化的競爭,三是開展智慧化的生産。這三個方面的共同基礎就是創新,就是創新與生産的對接與結合,即創新驅動。財政應統籌各項資源,加大支援力度,以加強智慧財産權保護和推進低成本創新為主要著力點,實現創新驅動戰略的目標與使命。

1.全球經濟再失衡下的我國創新驅動戰略

全球經濟再失衡突出表現為發達國家在復蘇中佔據優勢,並利用其科技創新和模式創新的優勢,以及資訊化和競爭性的市場條件,通過較高的生産效率提升資本回報率,從而使發展中國家的資本外流和需求外流。

|

上海愚園東路創客中心的一家APP設計團隊在電腦前工作。新華社發

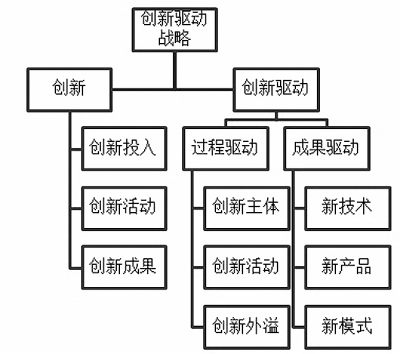

面對壓力,創新驅動戰略與經濟發展如何實現對接呢?其實,創新驅動包括“創新”和“驅動”兩層含義。其中,創新是戰略的基礎,也是戰略實現的條件;驅動是戰略的目標,也是戰略最終的價值表現。因此,創新驅動戰略實際上包括兩個環節,即創新和創新驅動,從不同的側面推進我國的經濟發展。

在創新中,包括創新投入、創新活動和創新成果三個環節,將直接形成對經濟的投資需求,並形成新的資産和模式。而創新驅動則包括過程驅動和成果驅動兩個層面,過程驅動是指創新的過程就將形成對市場要素的組織和組合,並通過創新活動將這些理念、機制、模式和經驗外溢到整個生産體系之中;成果驅動則是指創新活動産生的不同類型的成果,如新技術、新産品和新模式等,這些成果由創新主體自己使用(創業或改造),或是由創新主體授權他人使用(智慧財産權貿易或合作生産),並對經濟增長帶來促進效果。

創新驅動還有利於提升市場的效率性和産品的差異化。市場的效率性來自於對壟斷的限制和破除,對政府市場規則的優化和改革,以及對公平競爭機制的保障等。創新驅動立足於全面創新的理念,通過制度創新和管理創新推動市場規則的改革和保障公平競爭機制,通過對模式的創新破除壟斷束縛等。而産品的差異化則是市場形成壟斷競爭結構的基礎,産品差異化可以較好地保障多樣化和效率性的平衡,同時避免了過度的價格競爭而給企業和市場的發展所帶來的損害。創新驅動就是要通過技術創新形成不同的生産工藝、功能形態和産品類型,從而實現産品的差異化,並通過模式創新和機制創新推動市場對差異化的商品進行配置和選擇。

因此,創新驅動對於世界經濟再失衡下的我國具有重要意義。世界經濟再失衡的原因是由於發達國家先於發展中國家復蘇,並且發達國家的企業更早一步適應了新的市場形勢和産業組織形態,從而産生的效率差異。創新驅動是解決世界經濟再失衡的有效辦法,即通過技術創新對現行企業生産設備、工藝和産品的改造,使其能夠參與全球的專業化生産;通過模式創新對現有市場機制進行調整和完善,促進資訊技術和資訊産品在經濟社會運作中的廣泛使用,從而使市場能夠高效率的配置差異化的商品;通過制度創新和管理創新推進國際法律規則和貿易慣例與世界市場的趨同,從而使我國能夠直接對接扁平化産業鏈的前端環節,並以自主性和差異化為基礎,形成價值鏈中的獨立單元。

2.創新驅動戰略是“大眾創業、萬眾創新”的前提

“大眾創業、萬眾創新”是我國經濟發展的新“引擎”。創新驅動戰略聯結“創新”和“驅動”的兩端,既強調創新的範圍、模式和方法,又強調創新成果的使用、轉讓和保護,因此,創新驅動戰略是“大眾創業、萬眾創新”目標得以實現的前提。

|

創新驅動戰略與經濟發展的對接

“大眾創業、萬眾創新”下的創新驅動,參與的主體是全社會廣泛的勞動者和勞動者生産方式的載體——企業;參與的行為取向是彼此協作、取長補短、開拓創新,是協作條件下形成的合力;參與的組織方式是社會化和企業化的,勞動者作為個體可以參與社會化的創新活動也可以參與企業化的創新活動,而企業作為市場主體則又以社會化的方式參與到創新活動之中。

創新的保障是智慧財産權制度,而智慧財産權是一項屬於“眾”的權利。智慧財産權來自於創新活動的創新性,也即達到法律所規定的創新性要求,且權利人的身份又符合法定的標準,就可以被授予智慧財産權。也即智慧財産權的産生不是基於單個主體(勞動者或企業)的創新活動,而是基於該創新活動在“眾”之中是否具備新穎性和創新性,一旦被法律授權,智慧財産權所包含的創新內容就成為“眾”之中的排他性權利,具備了由法律所保障的社會化的專屬性和壟斷性,從而來之於“眾”、形成于“眾”,又獨立於“眾”。

在此基礎上,智慧財産權具備了財産屬性,並成為激勵“眾”開展創新活動的重要機制,沒有智慧財産權的保護,創新就會退化為一種“興趣”。但智慧財産權的財産價值的大小與智慧財産權的勞動投入(價值)無關,而與智慧財産權的效果(使用價值)直接相關。因此,智慧財産權的價值增值和創新積累既要依託于更高的人類智慧,更嚴密的思維邏輯,也要基於良好的物質基礎和設備條件。相對於“眾”的低門檻,實驗設施和科研裝備都具有較高的成本,並很難被單一創新主體持續性使用,推進大型實驗設施和科研裝備的共用共用,切實降低創新成本成為創新驅動戰略必須著力解決的重點內容。

創新的目標是驅動,即創新與生産的結合,而創業則是最為直接的方式。

創新活動的投入産出是以創新成果的價值來進行衡量的。而創新成果的價值來自於成果與生産相結合以後的使用價值,而不是創新成果自身投入的勞動量(價值量),於是智慧財産權的財産權利在交易中具有內在的限制,其價格要來自於商品使用,並不是商品本身。因此,儘管創新與生産的結合可以通過智慧財産權的轉讓和許可來實現,但最為直接和有效的方式就是由創新人自己來轉化和使用,把創新收入轉變為更有價值的創新産品(服務)收入和企業經營收入。

因此,大眾創業是創新驅動最為有效的載體。那麼創新驅動戰略下的“創業”關鍵就成為:一是創新成果的範圍要大幅度拓展,從技術創造,到管理創新,再到模式創新等;二是創新的成果要轉變為創業的資本,創業投資之外,智慧財産權自身的價值也應得到保障和凸顯;三是創新的轉化要能夠形成新的市場産出,智慧財産權交易、企業的生産性轉化和市場準入的“低門檻”成為關鍵的影響因子。

3.財政推進創新驅動戰略的著力點

作為“國家治理的基礎和重要支柱”的財稅政策,應調動自身資源,統籌各方力量,為經濟發展和創新驅動提供動力支撐。

|

第一,堅持市場導向,提升潛力。市場在資源配置中要發揮決定性作用,大眾創業、萬眾創新的方向、路徑、組織方式和實現方法都需要遵循市場規律。在競爭與效率的基礎上,財稅政策發揮引導和杠桿作用,與市場力量形成合力,並提升惠民生帶來的經濟發展潛力。主要的政策措施可以包括:一是推進PPP(政府與社會資本合作)機制在公共服務和公共産品供給中的廣泛使用。二是採取財政後補助、間接投入的方式支援企業自主決策。三是增加國家實驗室、工程技術中心向社會的開放力度。四是多渠道籌集創新成果轉化資金。

第二,減稅降費,綜合促進。結構性減稅和普遍性降費是降低市場門檻、提升企業活力、增強投資意願的重要保證,對企業的綜合促進作用巨大。當前,我們亟須這兩種手段的有效搭配,用財稅政策的“加減法”換取市場活力的“乘法”。可考慮的措施手段有:一是加大結構性減稅力度,0推進稅制改革,力爭重點突破和全面推進相協調。二是繼續完善對中小企業特別是小微企業的稅收優惠政策。三是改革企業所得稅制,增加研發費用包含的項目,並實施加計扣除。

第三,定向調控,立足“驅動”。定向調控是從政策實施的效果出發,考慮政府的財政承受能力和市場的公平要求,針對具體對象採取的靈活、科學的調控手段。主要措施包括:一是對創業投資實施稅收優惠,對投向種子期、初創期等創新活動的投資,統籌研究相關稅收支援政策。二是建立完善高等學校、科研院所的科技成果轉移轉化制度。

第四,加力增效、完善體系。財稅政策要繼續加大對“大眾創業、萬眾創新”發展的支援力度,具體的政策措施有:一是承擔基礎研究中的國家職責,切實加大財政投入,支援研發機構自主佈局科研項目。完善穩定支援和競爭性支援相協調的機制,加大穩定支援力度,擴大高等學校、科研院所學術自主權和個人科研選題選擇權。二是完善政府採購促進中小企業創新發展的相關措施,加大創新産品和服務的採購力度。完善使用首臺(套)重大技術裝備鼓勵政策,健全研製、使用單位在産品創新、增值服務和示範應用等環節的激勵和約束機制。三是統籌力量,加大支援力度,組建國有資本創業投資基金和國家新興産業創業投資引導基金,並帶動社會資本支援戰略性新興産業和高技術産業早中期、初創期創新型企業發展。

第五,厘清産權,激勵到人。當前,在鼓勵創新的基礎上,優化國家、企業和研發人員的分配格局,以人為本,加大創新收益對項目承擔研究團體和人員的傾斜力度。主要措施有:一是改善政府與企業利益分配,將財政資金支援形成的,不涉及國防、國家安全等科技成果的使用權、處置權和收益權,全部下放給符合條件的項目承擔單位,科技成果轉移轉化所得收入全部留歸單位,處置收入不上繳國庫。二是優化政府與創新人員的利益格局,對利用財政資金設立的高等學校和科研院所,應將職務發明成果轉讓收益在重要貢獻人員、所屬單位之間合理分配,對用於獎勵科研負責人、骨幹技術人員等重要貢獻人員和團隊的收益比例應提高到不低於50%。三是優化創新機構與創新人員的利益分配。完善職務發明制度,推動修訂專利法、公司法等相關內容,完善科技成果、智慧財産權歸屬和利益分享機制,提高骨幹團隊、主要發明人受益比例。(閆坤 張鵬)