暴風科技等4新股3月24號上市定位分析

- 發佈時間:2015-03-23 16:42:18 來源:中國網財經 責任編輯:張恒

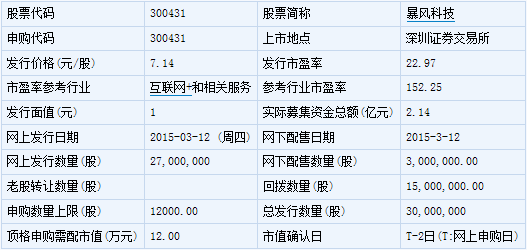

暴風科技(300431)

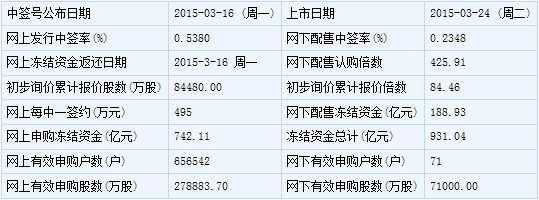

【基本資訊】

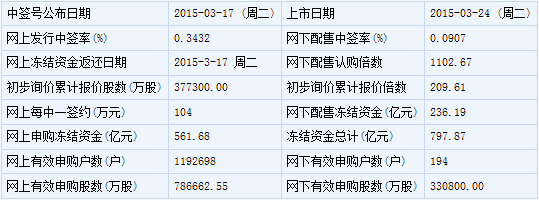

【申購狀況】

【公司簡介】

網際網路資訊服務業務(除新聞、教育、醫療保健、醫療器械以外的內容)(電信與資訊服務業務經營許可證有效期至2017年6月18日);技術開發、技術服務、技術轉讓、技術諮詢;電腦系統整合;設計、製作、代理、發佈廣告;組織文化藝術交流活動(演出除外);銷售電子産品、電腦、軟硬體及輔助設備。

【機構研究】

海通證券:暴風科技合理價格為28.8元

公司處於快速變革的增長性行業,網路視頻引領消費者習慣。暴風科技所處的網路視頻行業具有用戶選擇性、交互性更強的特點,因此相比于傳統視頻服務有較為顯著優勢。該行業正處於行業生命週期的成長期階段,我們認為公司作為業內知名的服務提供商,將充分得益於整體行業的增長。

注重技術積累,鑄造優質産品體驗。公司自創立以來即專注于視頻技術的研發和創新,實現了包括“一鍵高清”、“3D”、“環繞身歷聲”等一系列提高用戶觀看體驗的産品功能,通過鑄造優質的産品體驗成功的開拓了新用戶並保持用戶粘性,建立了良好的品牌形象。我們認為長期的技術積累使公司在行業競爭中具備了核心的競爭優勢。

流量領先的業內龍頭視頻服務商。根據艾瑞諮詢 iUserTracker 數據統計顯示,2011年1月至2014年12月,暴風影音PC 端日均有效使用時長在其統計的主要網際網路+視頻服務平台中位居行業前列,且于2013年9月至2014年12月間排名行業第一。我們認為公司依靠其長期的技術和客戶積累保持了行業內的競爭領先地位,發展潛力巨大。

公司為業內領先的網路視頻服務公司,我們看好公司的長期發展,建議投資者積極申購。預計2015和2016年公司歸屬母公司凈利潤分別為4363萬元和6519萬元,對應EPS分別為0.36元和0.54元。基於公司未來廣闊的前景,並參照同行業可比公司,我們給予公司2015年80倍PE的估值,對應合理價值為28.8元。建議投資者積極申購。

風險提示:公司移動端業務開展不及預期。

長江證券:暴風科技合理估值為40-60倍PE

暴風科技:國內優質的網際網路+視頻企業

公司緊跟行業發展趨勢,從“本地播放”起步,經“本地播放為主、線上播放為輔”發展到當下的“線上播放為主、本地播放為輔” ,線上內容的播放時間佔比已超過 70%。公司採取“免費+廣告”的經營策略,主營收入全行業佔比超過 3%,在激烈的市場競爭中公司已然佔據一席之地。

網際網路視頻行業:持續高景氣移動化趨勢明顯

受網際網路普及及寬頻戰略利好,網路視頻用戶規模維持高增長,渠道價值凸顯,産業規模持續擴張,2014 年前三季度線上視頻行業廣告市場規模同比增長 61%,行業維持高景氣;移動化浪潮帶來新機遇,2014Q3 視頻廣告市場移動端佔比增至 22.8%,移動端視頻市場廣告規模增長形勢樂觀。

公司用戶積澱、技術優勢突出經營表現穩健

2014 年底公司 PC 端産品日均有效使用時長及日均覆蓋人數分列行業第一及第三,移動端産品分列第四和第九,用戶基礎雄厚;公司具有顯著的視頻播放技術積澱,並通過先進的視頻壓縮、傳輸及分發技術有效的控制了公司線上業務高速發展背景下的頻寬成本支出增速;公司整體經營穩健,2013年、2014 年營收增速分別為 29.11%、18.92%,差異化的內容購買策略為公司控制了營業成本,毛利率維持在 70%左右的高位。

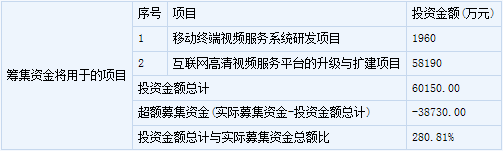

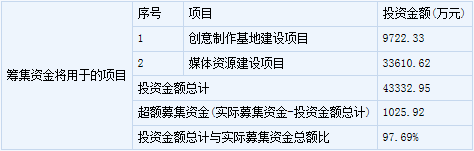

募投項目分析及詢價建議

公司募投項目著眼于強化固有技術優勢、 投入相對不足的內容儲備及移動産品開發,兼顧公司經營特點及行業趨勢,態勢積極。擬發行 3000 萬股,加上發行費用合計募集 21441 萬元, 基於當前發行機制我們預計發行價為 7.14元;結合行業趨勢、公司態勢、發行市值以及市場風格,相對中性原則下我們認為合理估值為 2014 年凈利潤 40-60 倍,合理定價區間為 14-21 元。

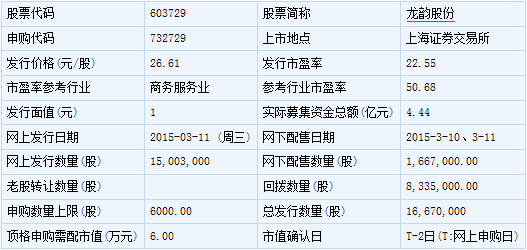

龍韻股份(603729)

【基本資訊】

【申購狀況】

【公司簡介】

承接各類廣告設計、製作;代理國內(外)廣告業務;展覽展示服務;企業形象策劃(涉及許可證憑許可證經營 。

【機構研究】

渤海證券:龍韻股份合理估值區間為50-55倍PE

公司主營業務為電視媒體廣告業,在行業內排名較優

公司是從事電視媒體廣告經營的綜合型廣告公司。公司的主營業務主要包括電視廣告媒介代理和廣告全案服務。截至2014 年12 月31 日,公司已經與10 家電視臺簽約為廣告獨家代理業務,顯示出較強的媒介資源整合能力。

我國電視媒體廣告行業未來發展增速將保持穩定

2013 年中國傳統媒體廣告投放總額為7,621 億元,較2012 年的7,045 億元增長8.2%。其中電視媒體廣告投放額佔據絕對優勢,達6,045 億元,同比2012 年的5,449 億元增長10.9%,增幅高於2012 年的6.4%,我們認為未來三年內公司的媒介代理業務有望為公司營收提供穩定的保障。

公司主營穩定增長,進軍數字行銷成為期待

近三年來公司主營業務增長迅速。2011 年-13 年,公司分別實現營收7.44、8.59 和11.54 億元,2014 年1-9 月份營收為8.65 億元,一直保持較高的增速水準。公司的全案業務範圍已經擴展至新媒體數字行銷領域,現階段新媒體工作內容有展示類廣告服務、網路視頻廣告服務、社會化媒體行銷服務、搜索引擎行銷服務,預計2014 年新媒體業務將成為公司新的利潤增長點。

盈利預測及詢價建議

我們預計2014-16 年公司將實現歸母凈利潤為0.84、1.18 和1.25 億元,同比分別增長1.34%、39.87%和5.86%。按照發行後總股本為6667 萬股,每股收益分別為1.26、1.77 和1.87 元。參考中證行業指數2013 年行業的靜態市盈率為56.40 倍,參考可比公司2013 年的靜態平均市盈率為63.76 倍,綜合考慮,我們認為給予公司50-55 倍的PE 是上市後合理的估值區間,我們認為公司合理市值區間為15.97~19.51 億元。

風險提示

我們認為影響公司經營和業績的主要風險是,廣告獨家代理業務風險;電視媒體廣告受新媒體衝擊的風險;市場競爭進一步加劇的風險等。