期權類似股市保險 不是“做空”代名詞

- 發佈時間:2014-12-05 19:23:36 來源:新華網 責任編輯:羅伯特

新華網消息 近年來,我國資本市場發展迅速,市值規模已躍居全球第二,為實現國內資本市場多元化體系,上交所積極籌備並推進股票ETF期權産品的相關工作,股票期權全真模擬交易也即將平穩運作了近一年,期權這一“新名字”已越來越受到市場參與者的關注。然而,有些初涉期權的投資者會把期權誤解成為一個做空工具,甚至會擔憂“期權分流資金,對大盤産生砸盤效應”。事實上與之相反,股票期權不僅不會産生“砸盤”效應,作為國際證券市場上重要的風險管理工具,它還能夠起到活躍現貨市場、提升藍籌股估值、吸引長期資金入市等重要作用,對現貨市場産生多方面的積極影響。

更類似股市保險

期權的特性更類似于股市保險,是幫助投資者實現風險轉移的一種工具,並不是“做空”的代名詞,也不會對市場産生做空效應,相反它還具有較強的做多功能。

一是從産品特性來看,期權不是做空工具,不會對現貨價格産生直接的反作用。在境外有基於個股和ETF的期貨産品,這類期貨産品交易的是證券的未來價格,期貨價格直接體現了對未來證券價格的預期。但市場看跌未來時,期貨價格就會下跌,進而對當前的現貨價格産生直接的反作用。然而,期權和期貨不同,不會對現貨價格産生直接影響。一方面,期權是類似保險的非線性産品(保留收益、轉移風險),交易對像是權利金,權利金受波動率、利率等多種因素影響,其價格與現貨價格相差巨大,且變化方向也可能不一致,因此,權利金的市場波動很難對現貨價格走勢産生作用;另一方面,期權合約眾多,一般一個期權標的有多達幾十個甚至上百個合約,不同合約的交易價格不同,並且從境外實踐看,同一類型(比如認購期權或認沽期權)、不同行權價的期權合約的交易價格變化也不完全一致,因此,期權價格很難影響投資者對現貨價格的預期。

二是從股票期權買賣雙方的動機和預期看,期權不是做空工具,相反做多需求更為強烈。從認購、認沽期權的買方和賣方操作行為看,大致可分為八種情況,其中,三種情況對現貨影響積極,四種情況基本無影響,只有一種情況對現貨市場有較小的不利影響。總體上看,股票期權的做多功能比較顯著。這也是境外市場推出股票期權後,相應標的證券普遍上漲的重要原因。

從買方來看,認購期權買方期望股票上漲。認沽期權買方通常有兩種情況:一是在市場不確定性的情況下,為持有的股票購買保險,規避下跌風險,保留上漲收益。在這種情況下,投資者希望股價上漲(類似即使買了保險也不希望發生災難一樣),且認沽期權的保險功能可減少其拋出股票的行為,對市場影響較為積極。二是不持有時買入(裸買認沽期權),這種情況下投資者期待市場下跌,但這僅僅代表了投資者對市場的看法,不代表其做空現貨的能力,由於期權合約眾多且其價格表現為權利金,這種看法本身很難對現貨市場産生反作用。

從賣方來看,其主要期望是股價波動盡可能小,賺取固定的權利金。認購期權賣方通常有三種情況:一是多數投資者會採取的備兌開倉策略(即持有對應股票時賣出認購期權),在這種情況下,投資者會先買入或持有股票,對現貨市場影響積極。二是賣出認購期權且進行風險對衝,在這種情況下,認購期權買方會買入一部分現貨或相關的期貨做對衝,對於現貨市場有積極影響。三是賣出認購期權且不進行風險對衝,在這種情況下,認購期權買方期待股價波動盡可能小,但這僅僅代表其對市場的看法,由於其不通過現貨市場進行風險管理,不對現貨市場産生影響。

認沽期權賣方的目標是股價不跌,通常有兩種情況:一是賣出且不對衝風險(裸賣認沽期權),這種情況下,賣方期待股價不跌或上漲,不會給現貨市場帶來下行壓力。二是賣出且通過現貨或期貨對衝風險,這種情況下,認沽期權賣方會賣出少量現貨或相關期貨,但由於期權定價的特殊性(權利金與股價變化並非線性關係),賣出現貨的數量相對其期權合約而言較少,從境外經驗看,該對衝比例平均在20%左右,因而其對現貨市場的壓力也很小。

表1 股票期權買、賣雙方對市場的看法和影響

分類

對市場看法

對現貨影響

備註

認購期權

買方

看漲

無

僅代表買方看多市場的看法,不代表其做多市場的能力

?

賣方

備兌開倉

小漲,至少不跌

影響正面

買入或已持有現貨

?

?

裸賣(無對衝)

價格波動盡可能小

無

賣方收益與股價下跌非線性相關,賣方最大收益即權利金,因此無做空市場的動機

?

?

有對衝

價格波動盡可能小

影響正面

買入部分現貨對衝風險

認沽期權

買方

持有股票時買入(保險)

看漲

影響正面

已持有股票現貨,減少其拋售股票的動機和行為

?

?

裸買

看跌

無

僅代表買方看空市場的看法,不代表其做空市場的能力

?

賣方

裸買(無對衝)

價格波動盡可能小

無

股價下跌將導致賣方損失,但賣方最大收益即權利金,因此也無做多市場的動機

?

?

有對衝

價格波動盡可能小

有較小的負面影響

賣出少量現貨或期貨對衝風險

境外理論研究的支援

1974年末,為回應市場相關疑慮並全面評估股票期權的經濟意義,南森公司為美國芝加哥期權交易所(CBOE)完成了名為《芝加哥期權交易所股票期權上市交易評估》的研究報告(簡稱《南森報告》)。該報告通過對美國場內期權系統全面的研究,得出了以下四點重要結論:

一是期權有助於平抑標的資産的波動率,二是期權的推出增加了標的資産的流動性,三是期權沒有分流股票市場資金,也不會造成分流,四是個人投資者通過投資期權,變得更加理性和成熟。其中第三條詳細地説明瞭期權的推出不會分流股市資金,進而不會在資金面直接對股市起到負面的作用。原因主要有二:一方面期權賣方將權利金進行股票再投資實現了資金的迴圈利用,另一方面期權賣方需要新購入標的股票對衝風險。此外,一些資金在股市缺乏賺錢效應且沒有便利的對衝工具時,會選擇離場,而在股票期權推出後,這類資金往往會再次回到股票市場。

除了著名的《南森報告》外,應美國國會要求,美國期監會、證監會和美聯儲歷時三年聯合調研,于1984年形成了《期貨和期權交易對經濟影響研究報告》。該報告充分肯定了期權的經濟功能,並詳細地説明瞭期權的推出不會産生資金分流等“砸盤”效應。該報告發佈後,在市場上和學術界都引起了重大反響和廣泛關注。時任芝加哥商業交易所(CME)主席、被譽為“金融期貨之父”的梅拉梅德專門就此報告進行了權威的解讀,認可並高度讚揚了該報告的主要結論。他強調,“金融期貨和期權市場能夠提高現貨市場流動性,帶來增量資金。新的期貨和期權合約提高了美聯儲實施公開市場運作的能力,美國財政部進行債務管理運作的能力也有了相應的提高。該研究還表明,廣大投資者也從期權等金融衍生品交易中獲得了利益。”

境外市場的實證支援

境外股票期權市場經驗表明,股票期權對活躍標的股票交易、推動股價走強具有積極作用。

1973年4月26日,芝加哥期權交易所上市16隻股票期權,其市值佔同期道瓊斯指數成分股市值的60%。期權推出後一個月,道瓊斯指數成分股交易量較之前一個月增加7%,相較于標普500指數出現1.6%的超額收益。1998年11月16日,美國股票交易所推出標普中盤ETF期權,半年內標普中盤指數漲幅約18%,相較于標普500指數出現5.3%的超額收益。1995年9月8日,香港推出匯豐股票期權,一個月後,匯豐控股股票成交量較之前增加32%,股價上漲5%,半年後股價上漲20%,較恒生指數出現4.5%的超額收益。

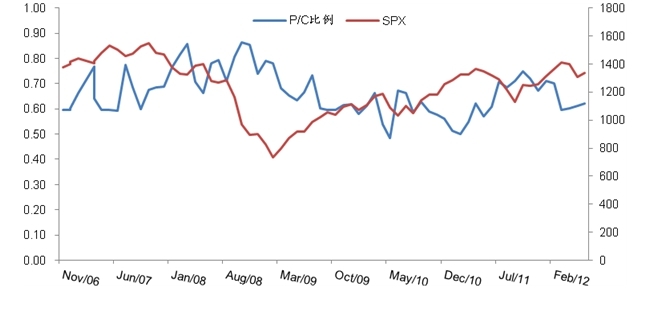

此外,我們針對美國在06-12年間ETF期權交易量的研究顯示,P-C比率(認沽期權交易量/認購期權交易量)長期低於1,這表明即使在發達市場上,投資者也是傾向於將認購期權充當一種有杠桿的做多投資工具。

圖1 2006-2012年美國SPX指數與個股P/C比例關係

|

從上述實證數據中我們可以看到,股票期權的推出沒有從本質上改變市場的供求關係,相反通過降低波動,增加現貨市場流動性,為投資者提供理性預期,起到了利好股市的作用。股票期權的實物交割制度也會使得對投資者對現貨的需求加大,這無疑也將利於市場將資金流向期權標的股票。

ㄗ髡嘸蚪椋褐U窳,經濟學博士,廈門大學金融係教授、博士生導師,現任廈門大學經濟學院副院長、廈門大學證券研究中心常務副主任。)?