2015券商兩融業務成績單:從扶搖直上到墜落山崖

- 發佈時間:2015-12-17 07:03:01 來源:中國網財經 責任編輯:楊菲

中國網財經12月17日訊(記者 劉小菲 陳娟娟)2015年的A股市場可謂波瀾壯闊。從牛市起步到瘋牛形成,再到“斷崖”式的暴跌導致出現“千股跌停、千股停牌、千股漲停再跌停”的奇幻場景。引發2015年市場波動的原因很多,但券商兩融、場外配資等杠桿資金,普遍被認為是綁架大盤漲跌不可忽視的力量。

與此同時,近年來發力佈局兩融的券商業,在兩融業務上獲得的利息收入,也隨著今年股市的巨幅波動經歷了一場“過山車”式的變化。

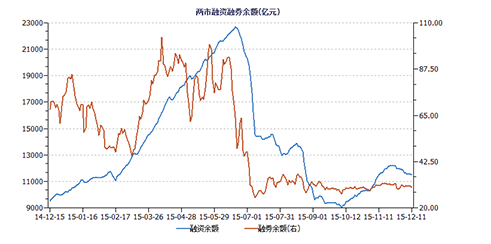

數據來源:wind資訊

兩融餘額一度破2萬億 券商日賺利息超5萬億

作為從2010年3月才起步的創新業務,融資融券規模隨著資本市場的上漲也迅猛攀升,並逐漸成為券商的新盈利點。

數據顯示,滬指從2014年12月31日收盤點位3234.68點起步,一路扶搖直上,于6月12日站上5178.19點高位,區間累計漲幅59.72%。在本輪“瘋牛”行情背後,則是券商兩融資金的推波助瀾。

2014年年初,滬深兩市融資融券餘額僅為3474億,且日均增幅十分緩慢,2014年8月21日才首次突破5000億。然而,進入2014年10月份,這一數據開始了跳躍式增長,並在2014年12月19日首次突破了萬億元大關,此後用了不到5個月的時間站上2萬億關口,並在6月18日達到2.27萬億的歷史峰值。值得注意的是,當日整個A股市場的股票流通市值僅為50萬億,融資比例遠遠超出警戒線。

隨著市場交易量進一步活躍,兩融業務業務也已成為券商最為亮眼的業績增長點。以主流券商通用的8.6%的融資利率、8.6%~10.6%的融券利率來計算,2萬億元的兩融餘額水準可每日為券商貢獻近6億元利息。由於券商普遍認為到了兩融業務這一“吸金利器”,華泰證券、海通證券、國泰君安等多家券商在上半年已經把融資融券門檻從50萬元降至10萬元,國金證券、招商證券更是降至了5萬元。

監管層重拳去杠杠 兩融規模回落至萬億

據了解,A股場內融資融券業務的杠桿比例通常在1:1左右,市場行情火爆時,部分激進的券商甚至將融資杠桿能做到了1:3。也就是説,在股市瘋漲的過程中,兩融餘額的累計可以讓投資者一夜暴富,但在市場走跌時也成為一把“利劍”,隨時可以把高配資者打入萬丈深淵。

wind數據顯示,A股在6月12日創出5178.19高點後創下了本輪反彈新高後便開始了一場屠殺式的下跌,截至8月26日收盤,上證綜指重挫逾2200點,上千隻個股股價遭腰斬,慘烈程度堪稱史無前例,散戶被迫平倉、“多殺多”等局面頻繁出現。

隨著股市加杠桿的情況越來越普遍,其中潛藏的風險也得到監管層的關注。

繼此前明確券商不得以任何形式參與場外股票配資、傘形信託等活動自後, 7月1日證監會又連夜出臺了兩融新規,明確兩融規模不超券商凈資産4倍,同時券商可自主決定強制平倉線。在此背景下,券商紛紛推出了上調保證金比例、控制信用賬戶持股過於集中風險、調整兩融擔保股票範圍及折算率等多項收緊兩融的措施。

由於對兩融、配資等杠桿資金打擊過於激烈,市場呈現出恐慌性暴跌。光大證券分析師徐高當時的一份研報指出,在彼時的市場條件下,兩融餘額或將降至萬億元以下。

隨後資本市場迅速應驗,今年9月份,兩融餘額觸及年內9622.62億元的年內低點,速度之快、下降幅度之大出乎市場預料。而兩融業務給券商帶來利息收入也縮水近三分之二。

也有學者提出應該叫停兩融業務。復旦大學金融與資本市場研究中心主任謝百三早前接受中國網財經記者採訪時表示,中國國情很不適合融資融券,“應用1-2年時間慢慢停掉它。”他認為,對於融資融券和去杠桿,應用溫和的保守療法,切不可疾風暴雨。

10月以來融資融券企穩回升 未來提升空間較大

值得注意的是,經過三季度去杠桿,資本市場自10月份以來開始企穩回升,券商融資融券業務熱情再次被點燃,截至12月11日,融資融券餘額為1.09萬億元。該業務規模排名前五的券商是銀河證券、申萬宏源、廣發證券、中信證券和海通證券。

對於兩融業務的回暖,業內普遍表示並未感到意外。南方基金首席策略分析師楊德龍在接受中國網財經記者採訪時説道:“兩融新規事實上是對杠桿的規範,這是市場資金渠道重新開放的第一步,所以並不會阻礙兩融的漲勢。”

申萬宏源的一位分析師對中國網財經記者表示:“根據融資融券管理辦法中明確融資融券業務規模不超過凈資本4 倍,以三季度末整個行業的凈資本1.16 萬億元進行測算,融資融券業務規模上限在4.64萬億元,未來還有較大的提升空間。”