中國信託業協會:2015年信託資産規模破16萬億元

- 發佈時間:2016-02-24 15:01:38 來源:中國網財經 責任編輯:張明江

中國網財經2月24日訊 今日,中國信託業協會公佈《2015年度中國信託業發展評析——行業轉型的初露成效》一文,文中提到,2015年,信託資産規模跨入“16萬億元”大關,行業轉型初露成效,業務結構日趨合理,事務管理和投資功能顯著增強,資産主動管理能力明顯提升,資金供給端與資産需求端匹配度不斷提高,為2016年供給側結構性改革條件下信託行業的新發展和深層次調整奠定了良好的基礎。

以下為評析全文——

2015年,中國宏觀經濟運作總體平穩、穩中有進、穩中有好,GDP實現了6.9%增長率,經濟建設取得重大進展。中國信託業協會發佈“2015年信託公司業務數據”各項指標表明:信託業在適應經濟新常態過程中銳意進取,經受了2015年股市異常波動的考驗,發現新的市場機會,培育新的增長動力,更加注重提高發展品質和效益,第4季度行業資産規模恢復增長勢頭,經營收入和利潤大幅攀升。2015年,信託資産規模跨入“16萬億元”大關,行業轉型初露成效,業務結構日趨合理,事務管理和投資功能顯著增強,資産主動管理能力明顯提升,資金供給端與資産需求端匹配度不斷提高,為2016年供給側結構性改革條件下信託行業的新發展和深層次調整奠定了良好的基礎。

一、信託資産規模呈合理增長態勢

(一)信託資産

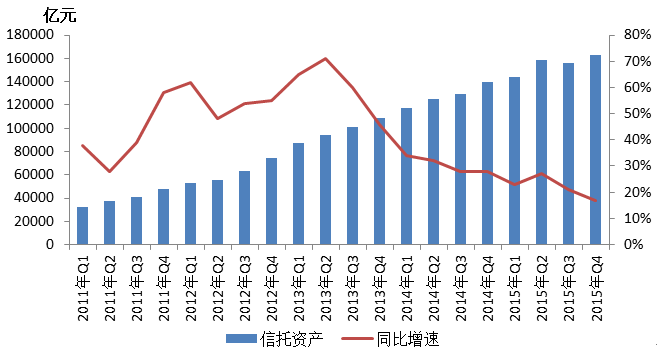

2015年末,全國68家信託公司管理的信託資産規模為16.30萬億元,較2014年末13.98萬億元,同比增長16.60%,較2014年28.14%的增速有所下降。信託業自此跨入“16萬億元時代”,既真實反映了中國經濟長期向好的發展態勢,也是信託公司齊心協力,上下同心,全力開拓業務,促進行業轉型的成果。

從季度環比增速來看,2014年4個季度環比增速分別是1季度7.52%、2季度6.40%、3季度3.77%和4季度7.95%;2015年4個季度環比增速分別是1季度3.08%、2季度10.13%、3季度-1.58%和4季度4.35%,第4季度扭轉了3季度負增長率,顯示了行業恢復增長的積極信號。圖1中所示4季度信託資産儘管同比增速略為放緩,總體上資産規模還是保持了增長勢頭。

圖1: 2011年Q1——2015年Q4各季度信託資産及其同比增速

(二)固有資産與權益

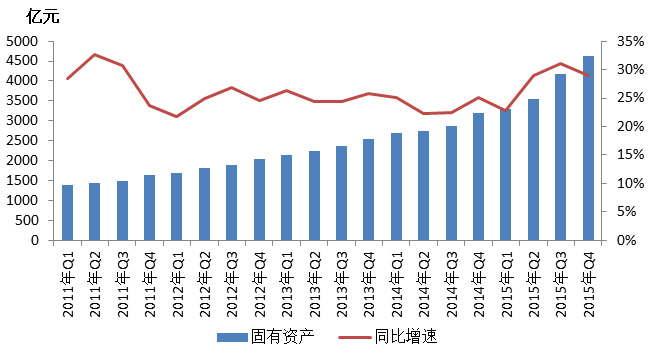

2015年末,固有資産規模達到4623.28億元,較2014年末的3586.02億元同比增長28.93%,較2015年3季度末環比增長10.66%。固有資産類別體現了信託公司根據經濟運作新特點帶來的盈利機會及時調整資産配置。就資産類別而言,投資類資産一直是固有資産的主要形式,2015年4個季度投資類資産情況:1季度2576.50億元,佔比70.20%;2季度2961.18億元,佔比71.15%;3季度2935.71億元,佔比70.27%;4季度3265.35億元,佔比70.63%,規模較2014年末2388.72億元同比增長36.70%,較2015年3季度末環比增長11.23%。貸款類資産經歷了較大幅度下挫,2015年末規模為349.36億元,同比下降7.77%,較3季度末環比下降8.49%。2015年末,貨幣類資産規模達到725.60億元,較2014年末的526.63億元同比增長37.78%,較2015年3季度末的545.45億元環比增長33.03%。2015年貨幣類資産增長快速,其佔固有資産比率從2014年的14.69%上升到15.69%,正好為一個百分點。

圖2:2011年Q1 ——2015年Q4各季度固有資産及其同比增速

2015年末,信託業的所有者權益為3818.69億元,比2014年同期的3196.22億元增長19.48%。在信託公司增資擴股潮的推動下,信託公司實收資本繼續保持了上升趨勢,2013年末和2014年末分別為1116.55億元和1386.52億元,2015年末則達到1652.51億元,同比增長19.18%。儘管2011-2013年信託業實收資本佔所有者權益的比例呈現下降趨勢,從2011年末的53.38%下降為2013年末的43.70%,而2014年和2015年則穩定在43.38%和43.27%。

2011-2015年間,信託賠償準備金規模佔所有者權益比例呈現穩中有升。2013年末和2014年末賠償準備金佔比分別是3.55%和3.78%,2015年末上升到4.12%,提高了行業的風險防範能力。

(三)風險項目及個數

2015年末信託業的風險項目個數為464個,資産規模為973億元,比第3季度末的1083億元減少110億元,環比下降10.16%。在973億元的風險項目中,其中集合類信託佔比為61%,單一類信託佔比為37%。對應16.30萬億元的信託資産規模,不良率為0.6%,比3季度末的0.69%略有下降。隨著信託業資本實力的擴充和信託保障基金的實施,信託行業整體風險可控,不會發生系統性風險。

二、行業業績大幅攀升

在2015年經濟增長下行壓力不斷顯現和股市、匯市頻繁波動的市場衝擊下,信託業的業績備受關注。與2014年相比,無論同比、還是環比增速,2015年信託業的營業收入和利潤均大幅攀升,是來之不易的成績。從全年來説,信託業創造了可觀的投資收益,夯實了行業發展基礎。

(一)經營業績

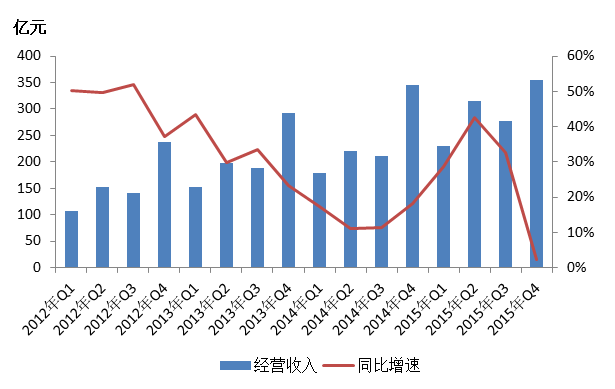

2015年末,信託業實現營業收入1176.06億元,較2014年末的954.95億元同比增長23.15%,較2015年3季度環比增長27.27%。相較2014年14.70%的同比增速,2015年經營業績表現良好。2015年4個季度信託業營業收入的同比增長率分別是1季度28.72%、2季度42.68%、3季度32.54%和4季度2.19%。從細分來看,2015年末利息收入為59.44億元,較2014年末同比下降5.35%,同期的利息佔比從6.58%下降為5.05%。2015年末投資收益為376.11億元,較2014年末同比增長83.99%;同期的投資收益佔比從21.41%上升為31.98%。

圖3: 2012年Q1——2015年Q4各季度經營收入及其同比增速

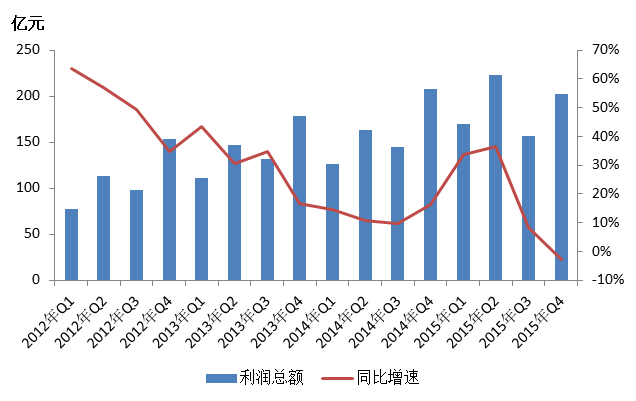

信託業利潤保持了增長勢頭。2015年末信託業實現利潤750.59億元,較2014年末的642.30億元增長16.86%。2015年4個季度的利潤分別是1季度169.31億元、2季度222.55億元、3季度156.85億元、4季度201.88億元,4季度較3季度環比增長28.71%。每人平均利潤是衡量行業盈利水準的主要指標,2014年末每人平均利潤為301萬元,2015年末則上升到320萬元,同比增長6.31%。

圖4:2012年Q1——2015年Q4各季度利潤總額及其同比增速

(二)受託管理成效

2015年4季度清算信託項目1935個,平均年化綜合信託報酬率為0.53%,略高於2014年4季度的0.51%。2015年前3個季度的平均年化綜合信託報酬率分別是1季度0.40%、2季度0.50%、3季度0.62%。就清算信託項目為受益人的年化綜合實際收益率而言,2015年4個季度分別是1季度8.11%、2季度10.19%、3季度7.30%、4季度13.96%,4季度居於全年的前列。雖然2015年中國經濟面臨內外需求不足的下行壓力,信託業年化綜合實際收益率表明信託業仍然具有較高的盈利水準。

三、業務結構日趨合理

在穩中求進的宏觀經濟運作背景下,信託業深層次調整正逐步展開,投資功能不斷強化,行業轉型初露成效。

(一)投資管理能力

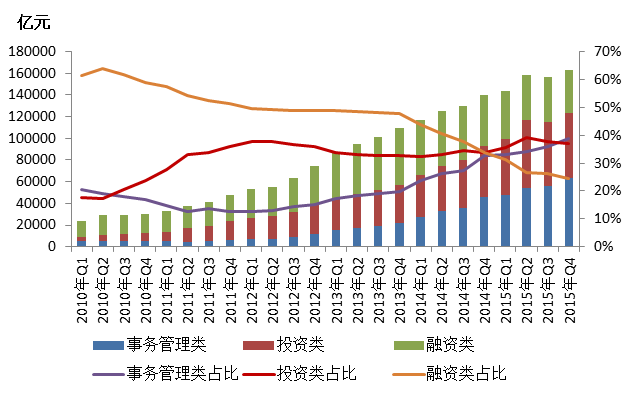

信託業的基本功能是代客理財,在資産供給端與資金需求端之間架起一座橋梁。融資、投資、事務管理“三分天下”的天平已向後兩項功能傾斜。信託業不同功能的變動,更多反映了經濟發展過程中資金需求方式的優化調整和信託公司主動管理能力的提升。信託業的轉型必須把經濟新常態下出現的新特點結合起來,2015年末,融資類信託資産規模為39648.07億元,同比下降15.71%。融資類信託規模佔比逐年下降,2013-2015年佔比分別為47.76%、33.65%、24.32%。預計融資類業務將繼續萎縮。

圖5:2010年Q1——2015年Q4信託資産按功能分類的規模及其佔比

與融資類信託佔比下降形成鮮明對照的是投資類信託自2013年以來始終保持了上升趨勢,2013年末和2014年末佔比分別是32.54%和33.70%,2015年末佔比升至37.00%。2015年末的投資類信託達到60317.02億元,較2014年末的47119.34億元同比增長28.01%。2015年末,事務管理類信託資産為63071.11億元,較2014年末的45643.36億元增長38.18%。

(二)信託資産來源結構

2014年以來,信託資金來源變動的基本態勢呈現兩大特點:一是單一資金信託佔比一直處於持續下降過程,2013-2015年單一資金信託佔比分別為69.62%、62.58%、57.36%。二是集合資金類信託和財産管理類信託佔比穩定上升,表明信託公司在信託業務中的主動管理能力逐步增強。2013-2015年末集合資金信託佔比分別為24.90%、30.70%、32.78%。2015年末的集合資金信託資産為53436.43億元,同比增長24.50%。從增幅來看,財産管理類信託增幅較大,2015年末的財産管理類信託資金為16088.82億元,同比增長71.26%。

集合資金信託佔比上升體現了信託業不斷增強把握社會資金供給流向變動的判斷能力,能夠將巨量的各種社會資金供給端與經濟建設的資産需求端進行匹配,信託公司要在提高資金匹配方面多下功夫,使其成為信託業的核心競爭力。自2015年6月以來,資本市場出現異常波動,以信託為代表的較高收益類産品陷入“資産荒”境遇,這預示了利息進入下行通道時資金必然向固定收益類産品轉變的趨勢,即使利率下降兩次,資産端的固定收益産品收益率仍然高於理財産品收益率。

從經濟規律來説,每人平均GDP從5000美元到3萬美元是國民財富的快速積累階段,同時也是居民對財富管理需求進入一個高速增長階段。近年來,金融資産增長率一直超過經濟增長率,使得包括儲蓄資金在內的各種金融資産規模在不斷累積,這些都是資産管理行業發展和繁榮的資金基礎。目前,信託業在資産管理市場上具有先發優勢,伴隨資産管理行業競爭的不斷加劇,信託公司要成為贏家的關鍵在於資金供給端與資産需求端的匹配能力。

(三)信託資金投向

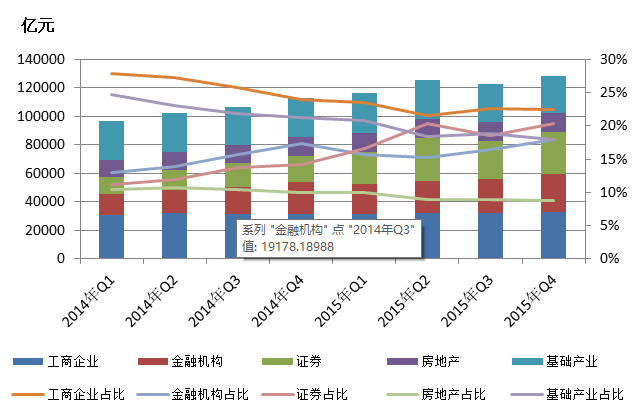

信託業是以資金需求方追求的回報率為導向,並且以私募投行方式從事投融資等綜合金融服務,集合信託具有規模經濟特點,能夠提供具有相對較高的投資收益率,使得信託資金實際上滿足了很大部分社會資金需求。2015年末數據顯示,14.69萬億元資金信託依然投向五大領域,只是信託投向佔比發生顯著變化。資金信託投向依次是:工商企業(22.51%)、證券市場(20.35%)、金融機構(17.93%)、基礎産業(17.89%)、房地産業(8.76%)。

圖6:2014年Q1——2015年Q4各季度信託資産投向及其佔比

1、工商企業。 支援實體經濟是信託行業科學發展的基本點。就流向工商企業的信託資金規模來説,2015年末為3.31萬億元,比2014年的3.13億元增長5.75%,比2013年的2.90億元增長14.14%。2013年後,工商企業佔比出現了下滑傾向,2013-2015年佔比分別為28.14%、24.03%、22.51%。工商企業佔比下降的主要原因是總需求疲軟,在供給大於需求的經濟形勢下,企業有盈利的投資機會相對較少,信託公司將資金投向工商企業變得十分謹慎,必然減少流向工商企業的資金數。

2、證券投資。 2015年證券投資超越金融機構和基礎産業成為資金信託的第二大配置領域,規模為2.99萬億元,同比增長61.62%,2015年末規模佔比為20.35%,高於2014年末的14.18%。從細分結構來看,債券投資規模為1.55萬億元,較2014年末的1.16萬億元增長33.62%;2015年末佔比是10.55%,高於2014年末的8.86%,債券佔比超過股票。2015年末投向股票的資金信託為1.11萬億元,較2014年末的0.55萬億元增長101.82%;投向股票的信託資金佔比為7.56%,比2014年末的4.23%多3.33個百分點。就資金配置增長率來説,2015年流向基金的信託資金規模為3296.52億元,同比增長131.40%,增幅名列前茅,佔比為2.24%,比2014年末的1.09%佔比多了一倍以上。

3、金融機構。自2013年以來,金融機構一直是第三大信託資金配置領域。2015年末,資金信託對金融機構的投資規模為2.63萬億元,同比增長15.86%,環比2015年3季度末增長10.97%;資金佔比為17.93%,比2014年4季度末的17.39%略高。

4、基礎産業。 2015年末,資金信託對基礎産業的投資規模為2.63萬億元,較2014年的2.77萬億元同比下降5.05%,較2013年的2.60萬億元增長1.15%。2015年末規模佔比為17.89%,比2014年4季度末的21.24%減少了3.35個百分點。基礎産業長期來是第二大信託資金配置領域,但規模佔比一直呈下降趨勢,2015年末下降到第四位,排在金融機構之後,與經濟下行社會需求不足有一定關係。

隨著證券市場進入冷靜思考期和中央政府支援實體經濟政策力度的提高,基礎設施建設項目和有實際市場需求的工商企業仍將是信託資産的重要配置,這兩大領域仍然是2016年信託資金運用的重點。

5、房地産業。 房地産業是資金信託配置的第五大領域。2015年末的信託資金規模為1.29萬億元,同比下降1.53%,與2015年3季度末的1.29萬億元持平。2015年末資金佔比為8.76%,比2014年末的10.04%減少1.28個百分點。

信託業要準確分析和研判房地産業的發展空間。一方面,中央經濟工作會議上提出“化解房地産庫存”,指的是房地産嚴重過剩的某些區域,是就業和人口凈流出的區域,而不少大城市的住宅供給仍然不足。過剩與不足並存,正是區域供給側結構性問題。另一方面,房地産業仍將長期處於一個新陳代謝的進化過程,有效投資才能使房地産業向更高品質的供需平衡躍升。因而,信託公司應當審時度勢,積極介入住宅供給不足的區域,從供給側結構變動中尋找業務機會。

四、“補短板”引導信託業轉型創新方向

以供給側結構性改革為重點來重塑供需平衡是一次重大的政策轉換。去産能、去庫存、去杠桿、降成本、補短板,是2016年經濟工作的五大任務,這五個關鍵詞是破解中國供給側與需求側平衡調整的關鍵。

今年1月29日,中央政府進一步明確提出各部門要以紮實的思路、舉措儘快把短板補齊,從而將供給側結構性改革的落腳點和抓手放在“補短板”上。只要經濟生活中短缺的,即是當下的短板,也可能是未來一段時間內的短板;短板現象是長期以來資金流入數量太少造成的,是資本利用效率太低帶來的,所以要“補”,“補”就是投資行為。“補短板”政策已經打開了新的增長窗戶,供給側結構性改革的目的是通過增加投資,用新的、更高品質的供給,代替舊的、低品質的供給,使我們的基礎設施、建築物、産品和服務提升到新層次。信託業應當不失時機地抓住“補短板”政策所帶來的行業轉型機遇。

回顧過去十年信託業的超常增長正是基於對資金供需變化的敏銳性和付諸行動的快捷性。2005年以來,中國經濟體系的流動性一直非常充裕,金融機構和個人儲蓄所沉澱的資金數量不斷累積。2005年的居民儲蓄數是14.11萬億元,2015年則達到53萬億元,增長3.7倍;社會融資規模存量從2005年的22.43萬億元增加到2015年的137.6萬億元,增長5.1倍;貨幣供應量M2從2005年的29.88萬億元增加到2015年的137萬億元,增長3.6倍。當前,要把充裕的流動性引向支撐中國經濟長期增長的資本積累上就需要一個高效的金融體系。顯而易見,信託業不僅是金融體系中的重要主力軍,具有16萬億元資産管理規模,而且信託作為惟一可以橫跨貨幣市場、資本市場、實業投資的金融機構,能更好地抓住“補短板”中的市場機會,提供全方位的投融資服務。

2016年是“十三五”開局之年,“補短板”蘊藏著巨大投融資需求,並與要追求高回報率的社會資金融為一體,資金流向可能進行新的切換。一方面,我們看到信託公司高度重視轉型,在網際網路信託、家族信託、消費信託、消費眾籌平臺、藝術品信託、PPP項目、資産證券化、産業基金、私募股權投資信託業務、單獨賬戶管理、海外資産配置等方面的創新為信託業注入新動力。同時信託公司要清醒認識到現實的創新空間不僅要花大力氣開發,還要突破許多制度性約束和障礙,決非一年之功。另一方面,我們強調信託業的整體轉型方向應當跟上國家明確提出“補短板”的投資領域與重點。

可以預計,2016年將會有不計其數的“補短板”,它們將是信託公司與實體經濟聯動發展的新機遇。“補短板”政策的力度會不斷提高,將指引一個更高品質、更有效率的投資方向。而信託公司需要在細分行業、部門、區域的“短板”方面下功夫,找到那些既有利於短期需求擴大來支撐投資收益的領域,又在相當長時期內具有“短板”特徵的資本積累部門。毫無疑問,隨著信託産品需求和發行的逐步上行,2016年的信託業必將呈現出一道更加絢麗的風景線。

- 股票名稱 最新價 漲跌幅