中國人壽市場份額連降五年 激進投資風格存隱憂

- 發佈時間:2016-03-31 02:14:25 來源:新京報 責任編輯:胡愛善

經過5年結構調整,在2015年業績説明會上,中國人壽交出了轉型成績單。縮小銀保躉交規模,發力個險渠道與能夠提供持續保費的期交業務。但是,在艱難轉型中的中國人壽,並沒有止住市場份額下滑的局面,壽險市場份額從2011年的33.3%降至2015年的23%。

與此同時,凈利增速也降至“冰點”。年報顯示,中國人壽2015年的凈利潤增長僅為個位數,遠低於其他上市險企。在凈利增速下滑的背後,中國人壽偏激進的投資風格存隱憂。

大幅減少銀保銷售網點

躉交業務佔比過大會積聚償付風險,導致險企缺乏持續現金流入。國壽自2010年開始縮小銀保躉交規模,截至2015年底僅剩5.6萬個銀保渠道銷售代理網點。

2015年中國人壽長險首年期交保費同比上漲32.9%至619億元,躉交保費佔比降至56%。此前,因躉交業務過多,中國人壽在2014年曾出現續期保費負增長的局面。

據中國人壽內部人士介紹,躉交業務收入曾長時間佔中國人壽長險首年保費的60%-80%。通常的理解是,躉交一般適用高風險的理財型産品或短期保險,雖能帶來巨大短期利潤,但業務佔比過大會積聚償付風險,導致險企缺乏持續現金流入。

為改善結構,中國人壽自2010年開始調整銀保渠道,縮小銀保躉交規模,轉而發力個險渠道與能夠提供持續保費的期交業務。據新京報記者統計,截至2015年底,中國人壽僅剩5.6萬個銀保渠道銷售代理網點,比2010年最高峰時的9.7萬個減少了近42%。而個險渠道行銷員的隊伍,卻由當年的70萬人發展至接近100萬人。

從2015年的財報業績來看,中國人壽個險渠道的總收入達到2259.6億元,而銀保渠道為1060.3億元。在個險渠道中,首年期交收入對長險首年業務的貢獻度達到99%。不過,銀保渠道的長險首年保費中,躉交業務仍遠超首年期交業務,佔到84%。銀保渠道長險首年期交業務調整更為艱難。

“2016年要實現歷史性突破,期交保費突破700億以上,躉交保費要壓縮到650億元左右。”中國人壽總裁林岱仁在2015年業績説明會上表示,隨著持續的結構調整,預計2016年中國人壽期交保費的規模將首次超過躉交保費。

中小險企崛起擠佔市場份額

壽險市場份額連續五年下滑,從33%降至23%。中國人壽稱主要因調結構及躉交業務下降,以及中小公司迅猛發展擠佔市場份額。

雖然一直在艱難轉型,但中國人壽卻仍沒有止住壽險市場份額下滑的局面。據新京報記者統計,中國人壽2015年雖仍為壽險市場“一哥”,但市場份額已連續五年下滑。中國人壽2011年至2015年的壽險市場份額分別為33.3%、32.4%、30.4%、26.1%、23%。

對此,中國人壽總裁林岱仁曾在2014年公開回應稱,主要原因除了國壽在調結構及躉交業務下降外,中小公司的迅猛發展也擠佔了市場份額。

中國保險行業協會發佈的研究報告顯示,相比2004年,中小壽險公司2014年的市場份額已從當時的3.4%上升到了24%。而且中小壽險公司發展迅速,2013年保費規模同比上升62%,比市場整體高45個百分點。

有業內人士也曾向新京報記者表示,近年來保險公司不斷涌現,特別是依託銀保渠道的中小險企不斷做大保費規模,對中國人壽等傳統險企的市場份額産生了衝擊。

不過,保監會本月公佈了監管新規,要求停止開發和銷售1年期的保險産品,同時保單存續期限在1至3年的産品保費收入在未來3年內按比例逐年縮減。

業內普遍認為,監管規定實施後,會對以包括萬能險在內短期高現價産品“發家”的中小保險公司産生較大影響。有分析稱,隨著中小險企短期壽險業務的收緊,包括國壽在內的險企巨頭,或許能借此“止痛”。

一位保險行業內人士向新京報記者表示,中短期業務的收緊肯定對大型保險公司有利,因為它們本身的短期業務比例也較小,對部分中小型險企的産品市場份額會産生不利影響。

對外經貿大學保險學院教授王國軍認為,短期壽險産品的監管新政出臺後,應該會間接幫助國壽市場份額有所改善。王國軍認為,保險公司不必過度在意市場份額,而要在利潤增長、産品創新、渠道建設等方面努力。“大型險企目前並不是要把市場份額穩住,還要追求更好的市場認可度。”王國軍説。

國壽凈利增速遠低上市同行

凈利同比增長僅7.7%,未達行業平均水準。公司稱季度性利潤波動主要受資本市場波動和準備金折現率影響。

除了市場份額連續下滑,國壽凈利潤增幅也在下滑。年報數據顯示,中國人壽2015年實現凈利潤346.99億元,同比增長7.7%,而該項數據在2014年為30.1%。

年報顯示,中國人壽2015年的凈利潤也不均勻,其中前兩季度分別為122.71億元、192.18億元,而第三季度和第四季度則下降至23.48億元與8.62億元。對於凈利潤的下滑,國壽方面稱,傳統險準備金折現率等精算假設的更新減少了部分利潤。

一位券商非銀分析師向新京報記者表示,保險公司的凈利潤與準備金計率方法有很大關係。2015年的多次降息使得保險合同準備金計量基準收益率曲線大幅下行,而中國人壽也隨之將準備金折現率下調近10個基點至3.42%-5.78%。

有券商研報分析預計,準備金折現率的下調可能導致中國人壽全年利潤減少超過90億元,第四季度利潤減少約35億元。按此數據計算,如果準備金折現率沒有下調,中國人壽2015年可實現凈利潤至少436.99億元,增幅能達到36%。

對於季度性凈利潤的明顯波動,中國人壽副總裁楊徵在業績説明會上表示,“短期結果不能完全表現一個壽險公司的資産品質和發展模式,公司季度性利潤波動主要受資本市場波動和準備金折現率影響,是一種客觀結果。”

不過,新京報記者發現,中國太平、中國人保與中國平安2015年凈利潤同比增長幅度分別為56.9%、48%和38%,均遠超中國人壽。而根據保監會統計的數據,2015年保險業預計實現利潤2823.6億元,同比增長38%。也就是説,中國人壽的利潤增長還未達到行業平均水準。

上述分析師表示,降息的影響會在2016年、2017年的報表中集中體現出來,一個可預計到的情況是,2016年整個保險行業的賬面利潤都不太樂觀。“國壽內部可能不想在2015年釋放太多利潤,轉而讓2016年面臨巨大的壓力,調整準備金折現率的精算假設便是途徑之一。”該分析師説。

押注短線投資風格存隱憂

投資收益大幅增長,很大一部分得益於短期股票價差收益。有業內人士擔憂,大規模押注短線價差交易,會使未來盈利處於不穩定的狀態。

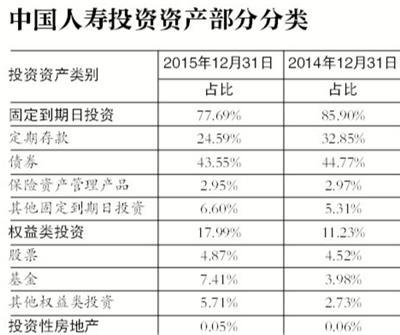

雖然市場份額、凈利增速都不算樂觀,但國壽在去年的投資收益還不錯。2015年全年,中國人壽實現投資收益1455.43億元,同比增長35%。新京報記者發現,國壽去年投資收益的增加很大一部分得益於短期股票價差收益。

據中國人壽年報數據顯示,期間“以公允價值計量且其變動計入當期損益的金融資産”收益為141.56億元,同比增長267.1%,該數據在2014年僅為38.56億元。據業內人士透露,“以公允價值計量且其變動計入當期損益的金融資産”屬於“交易性金融資産”,後者指企業為了近期內出售而持有的債券投資、股票投資和基金投資。

整個2015年,中國人壽投資收益同比增加377.5億元,而上述交易性金融資産提升103億元,對投資收益的貢獻達到近30%。關於交易性金融資産收益大幅增長的主要原因,中國人壽稱是“交易性股票價差收入大幅增長以及配置規模增加”。

中國人壽在年報中透露,曾根據市場情況適時兌現部分投資收益。有保險行業分析師向新京報記者表示,2015年上半年資本市場表現不錯,且在下半年有所反彈,估計中國人壽在期間通過買賣股票賺了價差。

另外,從資産佈局來看,在利率下行的背景下,2015年中國人壽的存款與國債配置規模均有減少。截至2015年12月31日,中國人壽持有交易性金融資産的餘額為1379.82億元,較2014年增加了849億元,漲幅達到160%。在可供出售的金融資産方面,增長比例僅為26.8%。據了解,可供出售金融資産一般指管理層未明確何時出售或交易的資産,也可被視作中長期投資。

從年報數據來看,中國人壽大幅增加交易性金融資産方面的投資,卻在可供出售金融資産的佈局上相對謹慎。有業內人士擔憂,大規模押注短線價差交易,會使未來盈利處於不穩定的狀態。

年報顯示,截至2015年12月31日,中國人壽可供出售金融資産已達7705.16億元,收益為600.94億元。上述分析師認為,目前來看國壽的可供出售資産量比較大,可能存在很多浮盈,但這部分收益並不會計入當年的利潤當中。而在未來利率下行的背景下,或許可以為利潤增長做預備。

■ 延展

六大上市險企凈利佔據“半壁江山”

隨著新華保險3月29日晚間公佈年報,國內六大上市險企的年報全部出爐。在2015年的市場波動中,六大險企各顯其能,投資收益均迎來提升,共實現歸屬於母公司股東的凈利潤1400.73億元,佔全行業總利潤近一半。不過,與利潤增加形成鮮明對比,六險企總體壽險市場份額較去年下滑了7個百分點。

六大險企日賺3.84億

從六大上市險企的年報來看,雖然各家凈利潤增長幅度不同,但均在2015年實現了利潤增長。其中,中國太保凈利潤同比增幅為最大的60.4%,取得凈利潤177.28億元。中國平安、新華保險分別實現實現凈利潤542.03億元、86.01億元,同比利潤增幅均達到30%。

在港股的兩家上市公司中,中國太平的凈利潤為63.41億港元(約合人民幣53億元),中國人保的凈利潤為195.42億元,兩者增幅都在50%以上。

加上中國人壽的346.99 億元,六家上市險企2015年的凈利潤總額共計約1400.73億元,平均日賺3.84億元。

此前召開的全國保險監管工作會議披露,2015年保險業預計實現利潤2823.6億元,同比增長38%,並創下了歷史最高紀錄。由此計算可知,六家險企的凈利潤佔整個保險業總利潤接近一半。

作為獲利的主要方式,幾大險企的投資收益均表現搶眼。其中,中國平安實現總投資收益1147.5億元,同比增加高達80%。其他幾家險企也均在30%以上。

整體壽險市場份額下降

隨著市場競爭日趨激烈,近年來,包括上市險企在內的險企巨頭,都一致選擇了主動調整業務結構,謀求轉型。但選擇個險、期交而放棄銀行躉交業務帶來的副作用便是市場份額的不斷下滑。除了“保險一哥”中國人壽外,其他5家上市險企也面臨著相似的處境。

壽險市場排名第二的中國平安,壽險市場佔有率也微跌0.6個百分點。港股上市險企中,人保壽險的市場份額由2014年的6.2%降為5.6%,太平壽險也微降至5%。加上中國人壽23%的份額,六大險企去年底的壽險市場份額共為60.6%。

據新京報記者統計,這六家上市險企在2014年的市場份額合計達67.6%。2015年的市場份額與其相比,下滑了7個百分點。

B10-11版采寫/新京報記者 陳鵬