超九成企業職工未享受企業年金 強推或致新不公

- 發佈時間:2015-05-05 09:10:44 來源:中國經濟週刊 責任編輯:郭偉瑩

近日,隨著《機關事業單位職業年金辦法》的公佈,讓此前已實施多年的企業年金制度再次引起公眾關注。

2004年我國開始實施《企業年金試行辦法》。由於企業年金採取的是“自願建立”方式,雖歷經11年,仍曲高和寡。據人力資源和社會保障部的數據,在企業職工養老保險參保職工中,只有約6.7%的職工能享受企業年金。

企業年金推行難的原因是什麼?強制推行的職業年金與自願建立的企業年金,是否會造成新的不公平?如何引導企業建立企業年金制度?

6.7%的職工享受企業年金,大多在央企和國企

4月6日,《機關事業單位職業年金辦法》正式亮相,近4000萬機關事業單位職工將繳納職業年金, 其“強制建立”的方式,讓所有機關事業單位工作人員無一例外都將享受這一補充養老保險所帶來的福利。

相比之下,企業年金卻處境尷尬。根據人社部最新公佈的數據,2014年建立年金計劃的企業達7.3萬家,企業職工養老保險參保人數為3.41億人,當年企業年金參加職工有2292.78萬人,基金積累達7688.95億元。2292.78萬人在3.41億人中,佔比只有約6.7%。

企業年金,指的是在政府強制實施的公共養老金或國家養老金之外,企業在國家政策的指導下,根據自身經濟實力和經濟狀況建立的,為本企業職工提供一定程度退休收入保障的補充性養老金制度。

我國企業年金髮展的起點應該追溯到上世紀90年代初。1991年在國務院《關於企業職工養老保險制度改革的決定》中首次明確提出“企業補充養老保險”的概念,這是後來企業年金的雛形。2004年出臺《企業年金試行辦法》和《企業年金基金管理試行辦法》,但試水者寥寥。

2004年起施行的《企業年金試行辦法》明確規定,符合三項條件的企業可以建立企業年金:依法參加基本養老保險並履行繳費義務;具有相應的經濟負擔能力;已建立集體協商機制。

辦法同時規定,企業年金是指企業及其職工在依法參加基本養老保險的基礎上,自願建立的補充養老保險制度。

機關事業單位的職業年金是“基本養老保險+職業年金”的養老保障模式,企業職工的企業年金是“基本養老保險+企業年金”的養老保障模式,乍看似乎差別不大,但是,一個是“強制”,一個是“自願”,讓職業年金和企業年金的差距陡然形成。

這或許解釋了為什麼到目前為止只有6.7%的企業員工能享受到企業年金。而這有限的職工都是哪些人?

“這6.7%的人大多集中在央企和國企。如果企業年金不儘快推廣開來,企業退休人員退休待遇將與機關事業單位的養老金形成新的落差。”中國勞動學會副會長蘇海南接受《中國經濟週刊》採訪時表示,與央企或者國企相比,很多中小企業員工根本享受不到這種福利。

建企業年金的往往是效益好、規模大的國企

李先生是國資委[微網志]管轄下央企的一名員工,2012年剛進入單位的那年,單位就為他繳納了企業年金。“我每月需要交120元,單位給我交480元,如果不更換單位,到退休時,賬戶上累計將有20萬元左右。”

由於企業年金所需費用由企業和參加人共同按月繳納。該企業年金方案實施細則規定,企業總繳費比例不超過企業上年度職工工資總額的5%,個人可以選擇個人繳費為企業為員工繳費的四分之一或者1:1相匹配。

“我選擇的是交四分之一。我們願意交,但是不願意交太多,因為還是帶有不確定性,交太多就把自己禁錮住了。我們單位的年輕人大部分人都選擇比較低檔的。而工齡比較長的員工選擇交的比較多。”

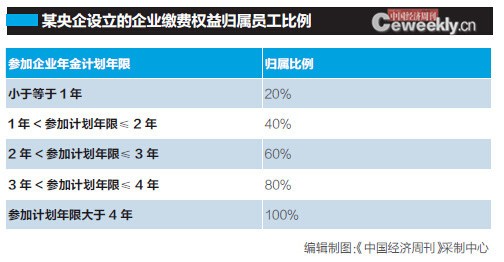

李先生所言的“禁錮”,源於他們公司企業年金的具體規定。該公司企業年金方案實施細則規定:員工司齡滿5年後開始計算參加企業年金計劃年限。企業基本繳費按照職工參加企業年金計劃的年限,逐步增加歸屬比例(見表格)。

歸屬比例的制定原則並非個案,為了穩定職工、留住人才,實施企業年金的企業多會做相應的規定。

上述央企一位熟悉人力資源業務的總裁助理告訴記者,如果企業職工中途離職,企業年金的個人繳費部分100%歸屬於個人。但是,企業繳費部分,職工將按照各自單位的企業年金方案中規定的歸屬比例來領取。有的企業則根據個人工作年限規定,員工工作時間越長,可領取的企業繳費部分的比例越高。有的企業則規定中途離職無法享受企業繳納部分。

包括李先生在內,該央企總共為集團總部400多人繳納了企業年金,從建立之初至今,已有幾十人領取。

上述總裁助理説,當初之所以建立企業年金制,主要是響應國資委的規定。2007年國資委下發《中央企業試行企業年金制度有關問題的通知》,自此,企業年金在央企開始實施。

但並非所有的央企職工都能享受企業年金。《中央企業試行企業年金制度有關問題的通知》要求:財務合併報表虧損以及未實現國有資本保值增值的企業,總部職工暫不得實行企業年金制度。“自己很幸運,從2012年到這個單位,企業年金還沒有出現停止的情況。”李先生説。

然而,對廣大中小企業職工而言,企業年金卻只是“鏡中花,水中月”,看上去很美,卻無福享受。很多中小企業對建立企業年金制度並“不感冒”。

王琳在北京經營醫療器械10多年,她自己的企業在競爭激烈的中國醫療器械商業領域站穩了腳跟,企業每年的利潤有100萬。

當記者問她的企業是否給員工建立企業年金時,作為老闆的她使勁地搖頭:“不建,不建,建不起。我們是小企業,建立企業年金想都不敢想。難,非常難!如果建立,我大概計算了一下,企業每年需繳50萬元企業年金。”

王琳説,她曾經想過要給企業元老級別的員工和技術人才上企業年金,“但是如果上了,企業每年需要投入至少50萬元的企業年金,同時還要兼顧到當年效益,對我,確實算是一個不小的負擔。”

蘇海南則認為,中小企業推行企業年金難的主要原因就是“錢”。“現在社保五險一金已經佔工資的40%左右,這樣的負擔除了央企和大型的企業之外,其他的中小企業都很難承受。”

職業年金強制建立,使得所有機關事業單位的工作人員都能享受到職業年金帶來的“紅利”。最為關鍵的,職業年金的“錢”,來自財政撥款,有財政兜底。而企業年金的“錢”,是羊毛出在羊身上,要企業自己負擔。這就使得實施了11年的企業年金離全覆蓋依然很遙遠,大部分職工依然無福享受。

專家:降低養老保險繳費水準、減稅

資料顯示,在世界上167個實行養老保險制度的國家中,有1/3以上國家的企業年金制度覆蓋了約1/3的勞動人口,丹麥、法國、瑞士的年金覆蓋率幾乎達到100%,英國、美國、加拿大等國在50%左右。我國企業年金與國外的差距怎麼縮小?

在蘇海南看來,目前我國企業年金的定位有點類似于錦上添花。

“有錢的企業就能夠建,建了以後其退休待遇在全部企業退休人員內部又進一步拉開差距。如果企業年金的定位是‘雪中送炭’,是彌補基本退休金的不足,可能會比較容易推行。”

蘇海南將問題的癥結歸根于當前的社保繳費及其他稅費負擔壓力大,他向《中國經濟週刊》記者表示,“當前社會保險的企業繳費負擔沉重,其他稅收壓力也大,在經濟新常態條件下許多企業生産經營不大景氣或具有不確定性,直接制約了企業建立企業年金的積極性,這也是導致參與企業年金的企業數量偏少的最重要原因。”

養老保險繳費水準偏高問題存在已久。在2013年召開的十八屆三中全會已提出要適當降低養老保險繳費水準。2014年12月,國務院副總理馬凱在向全國人大常委會會議作報告時也表示,當前社會保險等繳費水準確實偏高,“五險一金”已佔到工資總額的40%~50%。

由於多數單位每年對於職工工資以及五險一金的繳費,都有預算限制,一般不輕易突破,對此,蘇海南建議,要釋放企業的繳費能力,激勵企業為職工建立企業年金,最有效的措施就是儘快降低企業在養老保險方面較高的繳費率,同時減輕企業其他稅費負擔。

“機關事業單位和企業整個社保水準及養老金關係要通盤考慮,如果基本養老保險水準降低一點,在這個基礎上,採取稅收減免和納稅優惠,讓多數企業能夠承受,這樣就能夠引導大多數企業有能力、也有意願去建立企業年金。”蘇海南説。