人民銀行副行長潘功勝:存款保險 讓銀行更穩健

- 發佈時間:2015-04-01 07:56:27 來源:人民日報 責任編輯:張明江

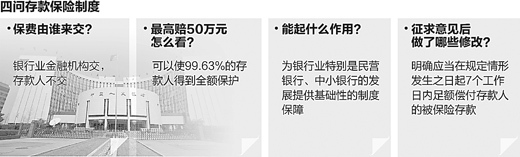

製圖:宋嵩

3月31日,《存款保險條例》公佈,我國存款保險制度正式建立。為什麼選擇當前推出存款保險制度?對存款人權益會帶來什麼影響?對金融改革全局的意義何在?就存款保險制度的相關問題,中國人民銀行副行長潘功勝接受了本報記者專訪。

提升金融體系穩健性,增強銀行業競爭力和服務實體經濟能力

記者:為什麼選擇在當前時機推出存款保險制度,其作用和意義主要體現在哪些方面?

潘功勝:存款保險作為當前金融領域的一項重要改革,已經研究、醞釀了多年。這項改革黨中央、國務院高度重視,黨的十八屆三中全會和《政府工作報告》都明確提出了要求,各方面也很關注。主要的原因,存款保險制度作為金融業的一項重要的基礎制度安排,和中央銀行的最後貸款人、宏觀審慎監管一起,共同構成金融安全網的組成部分。這項制度的建立,對於更好地保護存款人的利益,進一步完善金融安全網,建立金融穩定的長效機制,對於促進銀行業健康發展,進一步提高我國銀行業的發展水準和競爭力,提升銀行業服務實體經濟的水準,都具有十分重要的意義。

記者:當前推出存款保險制度,有利於進一步提升我國金融體系穩健性,請問主要體現在哪些方面?

潘功勝:存款保險作為市場化的風險防範和化解機制,在理順政府和市場的關係、完善金融機構運作機制、提升銀行體系的穩健性方面有著獨特優勢,可以在促進銀行業健康發展方面發揮重要作用。存款保險以立法的形式,為存款人的存款安全提供明確的法律保障。建立存款保險制度是對現有金融安全網的完善和加強,通過加強存款保險與央行金融穩定、宏觀審慎管理以及金融監管的協調配合,共同提高我國金融安全網整體效能。通過實行基於風險的差別費率,促使銀行審慎穩健經營。即使個別銀行經營出現問題,存款保險作為市場化的處置平臺,也可以靈活運用收購、承接等市場化的方式,進行快速、高效的處置,在充分保護存款人、盡可能減少處置成本的同時,保持金融服務不中斷,維護銀行體系的穩健性。

一項基礎性金融改革,將優化金融生態

記者:存款保險作為一項基礎性金融制度,被稱為是金融改革的“先手棋”。這項制度的推出對於我國下一步整體金融改革將起到怎樣的促動作用?

潘功勝:存款保險制度建立後,能夠為金融領域其他一些改革提供配套支援。民營銀行、中小銀行發展對於促進形成多樣化的融資體系,豐富金融供給有著十分重要的意義。存款保險制度建立後,可以為其創造穩定的經營環境,使大、中、小銀行公平競爭和共同發展。另外,利率市場化賦予了市場主體更多自主權,在提高金融資源配置效率的同時,對金融機構完善運作機制和風險管理提出了更高的要求。存款保險通過差別費率和早期糾正等機制,及時校正風險,幫助金融機構加強正向激勵和市場約束,促進銀行業健康、可持續發展。

記者:出臺存款保險制度,對於改善我國金融生態將帶來什麼影響?

潘功勝:近年來我國金融改革取得顯著的成績,銀行業得到長足發展。同時應當看到,在滿足實體經濟的需求方面,特別是在不同層次的金融服務方面,還有較大的空間。存款保險通過為大、中、小銀行創造一個公平競爭的市場環境,可以推動形成有效競爭、多層次、廣覆蓋的中小金融機構體系,豐富金融服務和供給,提升金融普惠性水準。同時,存款保險有利於強化市場約束和風險的及時校正,通過實施風險差別費率和早期糾正等措施,對風險早發現、早糾正、早處置,防止金融體系風險的累積,促進金融生態環境的改善。

我國銀行業經營穩健,存款保險制度為銀行業尤其是中小銀行健康發展提供堅實制度保障

記者:中小銀行是目前銀行體系發展的短板,很多小企業也經常反映融資難、融資貴,建立存款保險制度後這一狀況是否會得到改善?

潘功勝:存款保險制度能夠為銀行業特別是民營銀行、中小銀行的健康發展提供基礎性的制度保障。從資訊對稱和交易成本的角度看,立足於當地的小微金融機構服務中小企業具有比較優勢,這一點已被大量研究文獻和國際國內實踐反覆證明。從各國經驗看,建立存款保險制度是發展民營銀行、小銀行的重要前提和條件。存款保險客觀上能增強這些銀行的信用,為之創造一個與大銀行公平競爭的金融市場環境,從而有利於推動金融業放開市場準入等改革。存款保險制度建立後,通過對不同經營品質的金融機構實行差別費率,並採取及時糾正措施,有利於進一步促進中小銀行、民營銀行審慎經營和健康發展,逐步形成更加合理的金融結構和佈局,促進形成一個有效競爭、可持續發展的小金融機構體系,豐富基層金融服務和供給,從而有效改善中小企業融資難、融資貴的狀況。

記者:存款保險制度會不會引發中小銀行存款搬家,造成銀行風險?

潘功勝:目前,我國銀行業經營狀況良好,總體運作穩健。建立存款保險制度是對現有金融安全網的改善和加強,可以進一步提升銀行業的穩健性,促進銀行業健康發展,因此制度出臺會比較平穩。設定50萬元的償付限額,可以使99.63%的存款人,包括各類企業,得到全額保護,能夠充分保障存款人的利益和銀行業的穩健運作。需要説明的是,實行限額償付,並不是説限額以上存款就沒有保障了。大額存款人與銀行業務合作關係更密切,具有較強的風險識別能力,不會輕易搬家。按照條例的規定,在處置問題投保機構時,存款保險大多采取收購與承接等市場化手段,將問題機構的存款轉移到健康機構,從而使存款人存款、業務繼續得到充分保障。

制度設計既立足中國國情,又體現國際最佳實踐和基本準則

記者:存款保險制度在國際上已實施多年,我國存款保險制度在設計中借鑒了哪些國際上的有益做法?

潘功勝:目前,世界上已有110多個國家和地區建立了存款保險制度,金融穩定理事會(FSB)的24個成員中,已有21個建立了存款保險制度。在研究設計我國存款保險制度方案的過程中,研究小組系統總結了我國存款人保護現狀和歷史上處置金融風險的經驗教訓,立足於建立適合我國國情的制度。同時,也組織力量對國際存款保險的主要模式、成熟做法進行了梳理和總結。特別是本輪國際金融危機後,各國充分汲取危機中正反兩方面的經驗教訓,紛紛向風險最小化模式轉變,強化存款保險早期糾正與風險處置等職責。這也為我國建立存款保險制度的方案設計提供了最新的、可吸收借鑒的國際經驗與教訓。在我國存款保險制度設計理念和方向上,這方面有高度共識,包括存款保險不能做“付款箱”,應實行基於風險的差別費率,存款保險應具有必要的早期糾正和風險處置職能,盡可能做到對風險早發現、早糾正、早處置等,正是總結了國際金融危機正反兩方面的經驗教訓,體現了存款保險制度的核心要素和國際發展改革趨勢。

公眾意見總體積極正面,制度會平穩實施

記者:從公佈徵求意見稿到正式推出,歷時4個月。各方面的反饋意見如何?正式稿中採納了哪些?

潘功勝:按照國務院工作部署,存款保險條例從2014年11月30日起,通過中國政府法制資訊網向社會公開徵求意見,為期一個月。從徵求意見的情況看,各方面都認為建立存款保險制度有利於更好地保護存款人權益,建立維護金融穩定的長效機制,促進銀行業改革發展,建議儘快出臺條例。同時也有建議提出,為充分保障存款人的權益,應當進一步明確存款保險機構償付存款的時限。對此,有關部門進行了認真研究並予以採納,條例第十九條在原來“及時償付”表述的基礎上,進一步明確存款保險基金管理機構應當在規定情形發生之日起7個工作日內足額償付存款人的被保險存款。

記者:存款保險的保費由誰來交,按什麼標準交?

潘功勝:存款保險的保費由投保的銀行業金融機構交納,存款人不需要交納。收保費的主要目的是加強對金融機構的市場約束,我國存款保險實行基準費率和風險差別費率相結合的制度,這有利於促進公平競爭,促使其審慎經營、健康發展。綜合考慮國際經驗、金融機構承受能力和風險處置需要等因素,我國存款保險費率水準將低於絕大多數國家存款保險制度起步時的水準以及現行水準。費率標準並不是固定不變的,可以根據經濟金融發展狀況、存款結構情況以及存款保險基金的累積水準等因素進行調整。

記者:在制度推出方面,人民銀行做了哪些準備工作?

潘功勝:多年來,人民銀行會同有關部門對在我國建立存款保險制度進行了大量調查和綜合研究,廣泛徵求了各方面意見建議。根據《存款保險條例》和國務院批准的實施方案,已逐步建立一個完整的存款保險政策框架,主要包括事前的風險防範、事中的風險控制、事後的風險處置等。下一步,人民銀行將按照國務院的工作部署和有關工作安排,依照《存款保險條例》紮實做好制度組織實施的各項工作。進一步加大對存款保險的宣傳和介紹,做好業務培訓,進一步提升社會公眾對存款保險的理解和認知。同時,加強存款保險與央行金融穩定、宏觀審慎管理以及金融監管的協調配合,共同提高我國金融安全網整體效能。