白銀長期趨勢依然偏空

- 發佈時間:2015-10-19 08:51:17 來源:中國經濟網 責任編輯:田燕

美國通脹年底或回升

近期,國際銀價一路上行,觸及7月以來高位,運作平臺上移至16美元/盎司一線。這主要是受到此前美聯儲鴿派會議紀要和月初非農數據不佳的持續影響,市場預期美聯儲加息進程受阻,白銀市場短期上行動能充足。

美國經濟數據悲喜交加

上周,白銀衝高回落,倫敦銀最高觸及16.210美元/盎司。9月零售銷售月率為0.1%,不及預期0.2%;9月PPI月率為-0.5%,不及預期-0.2%和前值0%;10月紐約聯儲製造業指數為-11.4,不及預期值-0.8;9月季調後CPI月率為-0.2%,與預期持平,較前值-0.1%下滑;9月工業産出月率與預期持平為-0.2%,較前值下降。不過,也有部分數據表現較佳:10月10日當周初請失業金人數為25.5萬人,較預期值和前值均有所下降;10月密歇根大學消費者信心指數初值為92.1,優於前值和預期值。

就業市場仍強勁,經濟復蘇在軌

在非農數據連續2個月疲軟後,市場似乎對勞動力市場復蘇産生了質疑,貴金屬受此支撐強勢上行,白銀隨之上攻。然而,我們依舊看好美國就業市場。首先,非農數據持續高居20萬將不再是常態,但是仍能夠為勞動力市場復蘇動力加碼:一是在2010年後,非農就業數據實現V形反彈,近1年新增非農人數為22.9萬人,遠高於2005—2006年經濟繁榮時期的19.1萬人,最近兩次數據不佳並不能掩蓋住就業市場的復蘇趨勢;二是危機期間,失業人數約為870萬,而美國自經濟復蘇後就業人口累計達1220萬人,就業缺口已經逐步被填平,未來新增就業人數將難以如此前飆漲,持續維穩于20萬人次之上將不是常態;三是目前美國較經濟繁榮時期面臨人口老齡化的問題,這將在一定程度上削弱新增就業人數增長勢頭。其次,本週最新公佈的初請失業金人數下降至42年來最低水準,並且已經連續32周低於30萬人,為40多年來持續時間最長的一次,表明美國勞動力市場依然強勁,仍將帶領其他領域經濟數據回暖。因此,我們依舊看好未來新增非農就業人數能夠支撐勞動力市場復蘇,初請人數仍將穩定在低位,美聯儲年內升息概率猶高,白銀長期承壓格局不變。

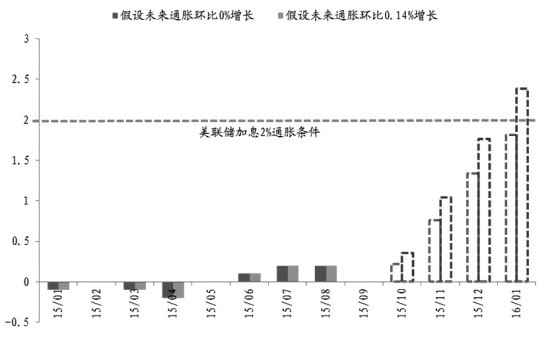

通脹年底有望回升,長期壓制銀價

在9月的FOMC會議上,美聯儲沒有選擇加息,主要原因之一是目前通脹仍然低迷。並且,上周公佈的PPI和CPI數據均不甚理想,導致美聯儲加息進程不確定性上升。然而,我們認為,今年年底,美國通脹數據CPI將顯著回升,支撐美聯儲年內升息。假設一:未來CPI環比一直零增長,即維持9月物價指數237.95,僅考慮基數效應,依此計算今年12月CPI同比將會達到1.34%(去年12月物價指數為234.81),明年1月CPI同比將會達到1.81%(今年1月物價指數為233.71);假設二:未來CPI按今年以來環比增速均值0.14%環比增長,依此計算今年12月CPI指數將為238.95,同比增長將會達到1.76%(去年12月物價指數為234.81),明年1月CPI指數將為239.29,同比增長將會達到2.39%(今年1月物價指數為233.71)。在假設一環比零增長的情況下,CPI同比增速顯著回升。顯然,假設一過於悲觀,我們採用更為合理的勻速增長假設,到今年年底通脹將逼近美聯儲的加息條件2%。因此,無論在悲觀或者是勻速增長假設下,CPI同比增速將會在年底顯著回暖,支撐美聯儲年內加息,白銀長期偏空趨勢不變。

綜上所述,筆者認為,在美國就業市場穩步復蘇和年底通脹大概率回暖的背景下,儘管白銀短期內上行動能猶存,但是長期下行格局不變,國際銀價本輪反彈或低於16.6美元/盎司位置。

- 股票名稱 最新價 漲跌幅