焦炭繼續磨底 復蘇未至

- 發佈時間:2015-09-24 09:29:00 來源:中國經濟網 責任編輯:田燕

|

在存量過剩産能未被清理之前,供需弱週期格局難有改觀

在經濟“新常態”背景下,鋼材終端需求尚無起色,自下而上的傳導機制導致焦炭價格進入下行通道。從供給層面看,儘管行業經營形勢持續惡化,但焦炭産量仍維持在正常水準。我們認為,在存量過剩産能未被清理之前,焦炭市場供需弱週期格局難有改觀,市場仍處於繼續磨底過程中。

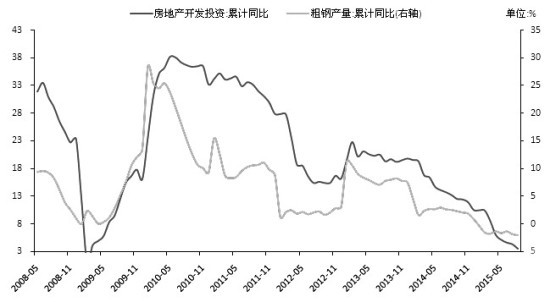

鋼材需求仍在萎縮

9月以來,鋼材價格重新回到下跌通道,鋼廠開工率回升引發的供給擔憂是近期市場走弱的直接原因。但根源仍在於需求層面仍處於萎縮週期,市場主動去庫存局面沒有改觀,原因在於:一是房地産投資仍在下滑。最新數據顯示,8月房地産投資完成額累計同比增長3.5%,創18個月新低;土地購置面積累計增幅為-32.1%,反映開發商拿地意願不足。儘管最近4個月一二線城市成交持續好轉,但根據我們統計,投資一般滯後於銷售6個月左右,而投資初期對於鋼材需求的拉動也較為有限,因此寄希望於房地産投資拉動短期鋼材市場需求,顯然屬於一廂情願。二是終端的汽車、工程機械等行業在經濟下滑背景下,産量也出現明顯下滑。三是基建板塊雖維持稍好的增長態勢,但政策托底意圖更為明顯,難以帶動整個鋼鐵市場出現超預期增長。因此,未來1—2個月,即便季節性需求環比有所好轉,也不足以改變市場供需矛盾的大格局,下跌將是一種常態。

現貨將繼續探底

6月以來,從産地至港口,焦炭價格經歷了一輪全面下調,累計幅度約50—80元/噸。目前焦炭價格創下最近10年新低,疊加生産企業全面虧損的現狀,預計短期價格下行空間已經有限。但這不代表中期價格已經到了跌無可跌的境地,更不意味著市場具備了反轉的基礎。

首先,港口庫存壓力仍將進一步加大。從區域差異看,最近一輪下跌後,産地調價幅度稍大,港口與內地價差有所擴大,疊加出口形勢同比好轉、汽車運費下滑,將刺激內地貨源向港口流動,加劇區域供需矛盾。其次,煤炭價格仍未到底,煉焦煤進口回升就是市場的一大利空,疊加製造等成本下滑,中期看煉焦行業完全成本仍有壓縮空間。最後,從中上游看,焦炭行業去庫存確實較為順暢,但下游及終端産品折算庫存持續回升,中期內焦炭剛性需求將受到壓縮。除非需求出現超預期好轉,否則焦炭價格的任何反彈都只能是曇花一現。

産量收縮空間有限

從資金週轉角度看,煉焦行業屬於高資産負債率的行業。受中國經濟增速放緩、週邊市場不樂觀以及人民幣匯率貶值明顯等因素影響,實體行業資金面持續緊張。對於“高污染、高能耗”的焦化行業而言,在經營業績持續下滑背景下,一方面,企業資産負債比率持續攀升,數據顯示,截至7月,煉焦行業資産負債率達到78.66%,逼近歷史最高負債水準;另一方面,企業融資渠道匱乏,主要依賴於銀行貸款,融資成本較高。因此,在行業寒冬階段,企業能否生存下來,比的是誰更能“挨餓”。要做到這一點,就必須保證企業正常的生産經營,穩定資金週轉,因此,中短期內産量下行空間非常有限。

綜上所述,從産業層面看,焦炭需求持續萎縮,中上游去庫存難度較大,疊加價格體系自下而上的傳導效應,焦炭短期繼續補跌的可能性很大。

(作者單位:長江期貨)

- 股票名稱 最新價 漲跌幅