銅價創5年新低 下半年或繼續探底

- 發佈時間:2015-07-28 08:50:00 來源:中國經濟網 責任編輯:田燕

供給過剩加劇,需求增長緩慢

銅價2月以來走出大級別振蕩走勢,2月初滬銅最低到38890元/噸,LME銅價最低在5339.5美元/噸,但此後銅價展開3個月的反彈,滬銅最高到46360元/噸,上漲19.2%,倫銅最高到6481美元/噸,上漲21.4%。

銅價創出5年新低點

5月下旬開始,銅價再度掉頭向下,到7月下旬滬銅最低跌至37710元/噸,倫銅最低跌至5191.5美元/噸,上半年漲幅悉數抹去,創2009年以來新低。從宏觀分析,中國“降準降息”操作告一段落,希臘債務危機加劇了投資者對全球經濟的擔憂。此外,美國年內加息無疑令銅市雪上加霜。

從基本面分析,國內銅消費行業低迷,旺季需求未顯現,而旺季結束之後需求進一步回落,同時,下半年乃至到2016年銅精礦增長仍有保證,供應過剩有所加劇。

強勢美元繼續施壓

7月15日美聯儲主席耶倫國會證詞講稿提到:相信通脹將逐步重返2%的目標,今年某時加息很可能是合適之舉。耶倫國會證詞強調美聯儲年內加息進程,無疑為美元再度注入強心劑。

另一方面,美國何時加息取決於美國經濟復蘇情況。美聯儲7月中旬公佈的數據顯示,美國6月工業産出環比增加0.3%,超出市場預期的0.1%,結束了之前連續6個月下降的趨勢,且産能利用率持續增長。6月美國PPI環比增長0.4%,預期增長0.2%,5月0.5%的增速曾創2012年9月以來新高。上週五數據顯示,美國7月密歇根消費者信心指數初值93.3,不及預期96,亦低於6月終值96.1。就業來看,美國6月非農就業人口增長22.3萬人,雖然不及預期的23.3萬人和前值28萬人,但這是美國非農就業數字在過去16個月裏的第15次高於20萬人。另外,美國6月失業率5.3%,好于預期的5.4%和前值5.5%。

值得一提的是,美國房地産數據近期表現亮眼,美國住宅建築商協會NAHB發佈的7月房産市場信心指數為60,創下近10年以來最高。美國6月新屋開工增長9.8%,折合年率117萬套,升至2007年11月以來的次高水準。美國6月營建許可升至134.5萬戶,遠超預期的115萬戶和前值125萬戶。

隨著美國經濟好轉,加息的可能性將逐步提高。而強勢美元將在未來一段時間繼續壓制銅價。

中國經濟總體平穩

二季度中國GDP仍維持在7%,經濟增長整體緩中趨穩,但後市仍需要觀察。

今年以來,經濟下行壓力有增無減,除了貨幣政策連續降息降準,基建項目審批速度也明顯加快。一季度國家發改委共批復9個基建項目,分別涉及鐵路、公路、城市軌道交通和航道建設,總投資超過1142億元。進入二季度,國家發改委對基建項目審批的速度進一步加快。4月27日,批復新建重慶巫山和內蒙古烏蘭察布兩個民用機場,及湘江二級航道二期工程,項目總投資51.59億元。

貨幣和財政方面的穩增長政策起到了一定效果。6月規模以上工業增加值同比實際增長6.8%,比5月加快0.7個百分點。前6個月全國固定資産投資237132億元,同比名義增長11.4%,增速與1—5月持平。6月社會消費品零售總額24280億元,同比名義增長10.6%,好于5月的10.1%。房地産投資仍然繼續回落,前6個月全國房地産開發投資43955億元,同比名義增長4.6%,增速回落0.5個百分點。

中國6月規模以上工業企業實現利潤總額5885.7億元,同比下降0.3%,而5月利潤總額同比增長0.6%。財新中國7月製造業PMI初值48.2,相比6月下降1.2個百分點,顯示經濟回升有所波動。

銅價向下尋求平衡

5月下旬以來,銅價自反彈高點一路下行,再度跌至年初低點,從基本面來看,主要由銅供應過剩所引發。

從世界金屬統計局最新數據來看,1—5月全球銅需求同比均下降,前5個月同比下降1.75%,而去年同期同比增幅高達12%。從供應來看,前5個月全球精銅産量930.9萬噸,同比增長3.18%,較去年同期的3.94%只是略有回落。今年前5個月銅礦供應同比增幅3.5%,較去年同期的4%也只是略有回落。5月銅供求從4月的短缺10.4萬噸再度轉為過剩,過剩量為4.3萬噸。

|

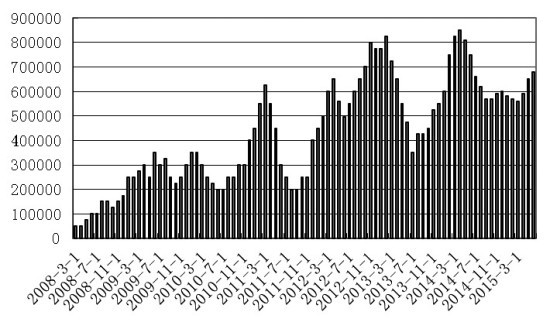

圖為上海保稅區庫存(單位:萬噸)

全球庫存從4月初的60.7萬噸持續回落,最低下降到6月末的45.2萬噸,7月以來庫存微有回升,至48.2萬噸。具體來看,4月初以來LME和Comex庫存的變化並不明顯,甚至略增加(LME增加0.97萬噸,Comex增加1.1萬噸),而上期所銅庫存則出現了較為明顯的回落,從4月初的24.7萬噸降至最近的10.1萬噸,庫存減少了14.6萬噸。同期保稅區庫存從56萬噸增長到6月末的68萬噸。總體來看,4月初以來全球銅庫存基本持平。

未來增量仍有保證

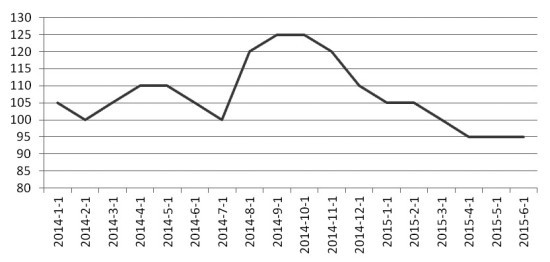

世界金屬統計局最新數據顯示,今年前5個月銅礦供應同比增幅3.5%,較去年同期的4%略有回落。從全球主要礦商的情況來看,由於意外事故較多,上半年銅礦産量不如預期,這一問題已經反映在銅礦加工費上。7月6日,中國大型銅冶煉企業已經接受第三季度最低銅精礦TC/RCs(粗煉/精煉加工費)分別為每噸90美元和每磅9美分,這一水準低於第二季度的每噸100美元和每磅10美分。

但到下半年,特別是到2016年年初,供給方面的利空因素消除和新産能的投放將使得未來的銅礦供應增量有保證。三季度BHP旗下Olympic Dam銅礦將全産能運作,Hudbay旗下年産12萬噸的Constancia銅礦季報中稱在4月末已經投産。整體上,銅礦供應最差的時候已經過去。

從發佈半年報的礦商來看,Freeport集團二季度自有銅精礦産量為37.06萬噸,同比仍有9.08%的增長,但這主要還是基數的原因。2014年grasberg銅礦受到印尼出口政策影響,長時間以半數産能運作。北美Morency銅礦是該集團今年主要的銅礦增長點,其擴建工程於今年二季度達産,年增産10.2萬噸。英美資源二季度生産銅精礦18.45萬噸,同比下降5.09%,主要由Los Bronce銅礦和Collahuasi銅礦的檢修停産所引起。力拓二季度産銅精礦13.43萬噸,同比下降18.6%。Kennecott Utah銅礦由於開採巷道承重和漏水問題,産量下滑。

必和必拓第二季度銅精礦産量43.5萬噸,同比下降7.4%,旗下Olympic Dam銅礦大幅減産,該礦2014財年産量為17.32萬噸,但2015財年僅為11.5萬噸,主要受年初的事故影響。公司表示大多數減産發生在上半年,預期將在9月底恢復全部産能。另外,年産40萬噸的Antamina銅礦也受低品位困擾,2015財年産量出現了25%的下滑,預計下半年該銅礦品位將有所提高,從而提振銅礦産量。全球第一大銅礦Escondida銅礦暫時處於高品位區域,但值得注意的是,該銅礦在2015財年銅産量為123萬噸,但公司財報顯示其2016財年産量預期僅為96萬噸,同比將下滑22%,原因是銅礦品位出現下滑,實際影響該銅礦每個季度減少4萬—5萬噸的精礦供應。

|

圖為中國銅加工費(單位:美元/噸)

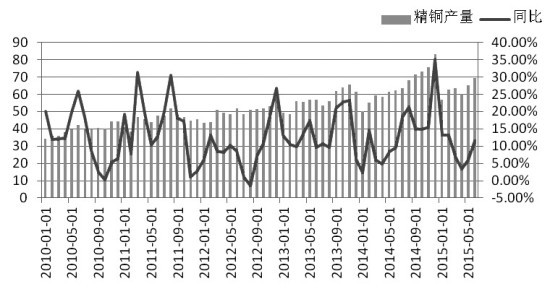

中國銅産量增幅放緩

從最新的國際銅研究小組報告來看,全球精銅供應前4個月為735.5萬噸,同比增長3%。其中,中國精銅供應增長6%,民主剛果增長14%,但智利、日本和美國的精銅生産都下降了4%。中國仍是全球銅供應保持增長的主因。

相比于2014年年底新增産能的集中釋放,2015年中國銅冶煉産量增長明顯放緩,今年上半年中國銅冶煉産量377.8萬噸,同比增長9.39%,略高於去年同期的7.96%。今年上半年檢修停産的冶煉廠較多,如5月國內祥光和金川的檢修影響了生産,另外今年新投産的産能相對來説較少,主要有張家港聯合銅業的10萬噸和中原黃金的20萬噸産能分別在4月和6月投産。

|

圖為中國精銅産量及同比(單位:萬噸)

中國進口量不及去年

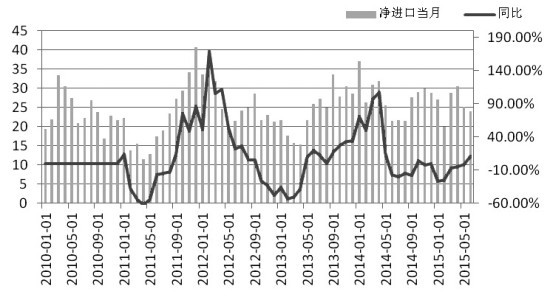

上半年中國銅産量增幅與去年同期接近,但進口量顯著不及往年。從國家統計局的數據來看,今年上半年凈進口155.8萬噸,同比降幅為10.2%。這意味著由産量和凈進口構成的中國表觀消費整體來説今年上半年顯著不及去年同期。

在短期銅産量不會明顯增長的情況下,下半年中國的進口量仍然將直接顯示中國銅的需求狀況,進而影響銅價。

|

圖為中國凈進口及同比(單位:萬噸)

中國銅下游消費增長緩慢

國際銅研究小組數據顯示,今年前4個月,全球銅表觀消費729.3萬噸,同比下降4%,其中,中國表觀消費下降5%,中國銅進口量下降14%。另外,日本和歐洲也分別有著6%和7%的下降。佔全球銅消費大頭的中國是全球銅消費下滑的主要原因。

具體來看,7月已經進入中國下游消費的淡季,下游各行業難以期待有亮點。空調行業高庫存問題難以解決。近兩年空調銷售量下降,生産商庫存和經銷商庫存疊加,空調庫存達歷史新高。業內人士透露,目前行業庫存達5500萬台,超過2008年全球金融危機時的2800萬台。6月空調生産商已經出現行業性減産。從汽車市場來看,今年前5個月,汽車累積銷量同比增長2.1%,比去年同期回落6.9個百分點。電力電纜行業,2015年前5個月同比增3.5%,小于2014年全年的8.9%。電網投資今年前5個月下降了6.25%,2014年同期增長4.6%,下滑態勢明顯。有消息稱,電線電纜行業開工率只有70%,按照目前的訂單量估算,今年下半年開工率也將維持在這一水準。

操作建議

當前,銅價處在5年來的低位窄幅波動,考慮到美元年內將要加息,無論是9月還是12月,強勢美元對銅價都是巨大壓力。另外,中國消費行業缺乏亮點,需求在短期內難以轉好,同時,供給擾動的平復和新産能的投放使得未來的銅礦供應增量有保證。從成本上來説,一季度行業現金成本90%在5051美元/噸。當前的銅價接近生産成本,但隨著強勢美元下的原油價格下跌和智利、秘魯等主要銅礦生産國的貨幣貶值,生産曲線將下移,銅價將在更低的位置上尋求平衡。短期來看,滬銅價格如下破38000元/噸,將繼續向35000元/噸下行。LME銅價如下破5200美元/噸,將繼續向4700—5000美元/噸下行。(作者單位:方正中期期貨)

- 股票名稱 最新價 漲跌幅