利空消化 滬鎳或否極泰來

- 發佈時間:2015-07-02 09:11:48 來源:東方網 責任編輯:張明江

關注新一輪低位超跌反彈機會

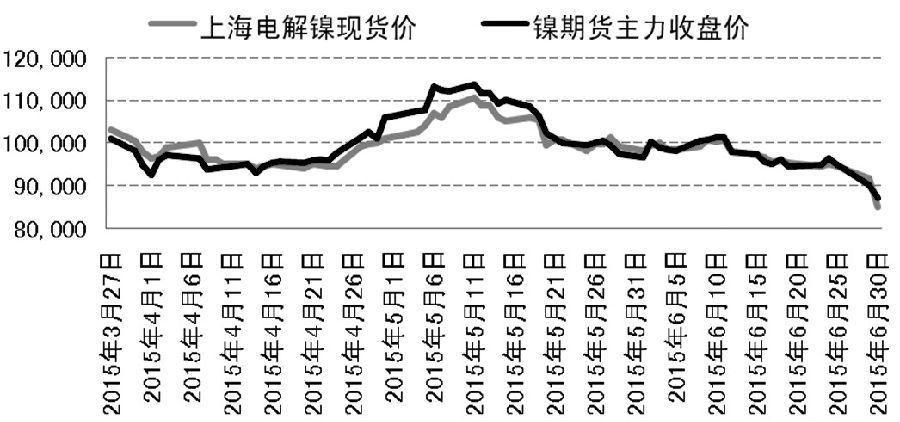

滬鎳上市以來經歷了多輪炒作,價格走勢凸顯極強的波動性,在本週上期所批准俄鎳交割後,國內鎳市跨期價差及期現背離情況面臨修正,而鎳價持續殺跌釋放空頭壓力,預計短線慣性殺跌企穩後,“暴跌鑄大底”或有望出現,7月鎳市或開啟階段性反彈行情。

俄鎳獲批交割,利空落地

上期所6月29日發佈公告稱,同意諾裏爾斯克鎳業採礦冶金公開股份公司“NORILSK COMBINE H-1”等3個電解鎳品牌註冊。據了解,上述品牌交割未設置升貼水,且從滬鎳1507合約開始可交割。這意味著,俄鎳相對金川鎳在交割品價格上有明顯優勢,以俄鎳為首的低價交割品進口將更多地衝擊國內現貨市場。

由於金川鎳供應增加和進口俄鎳獲准交割,國內市場對滬鎳可交割品供應趨緊憂慮已不復存在,而下游不銹鋼市場需求偏淡,鎳現貨供大於求的格局凸顯,因此處於商品熊市週期中的滬鎳連續下挫。但從歷史上看,大宗商品期貨價格時常會在短時間的大幅波動中透支預期,一旦行業動態供需再平衡與外部形勢好轉,短期超跌的商品會出現報復性反彈行情。

由於滬鎳提前透支上期所批准俄鎳交割這一利空,滬鎳慣性殺跌結束後,或醞釀新一輪報復性反彈行情。

潛在利好或發揮作用

事實上,今年國際鎳價跌幅已超過20%,遠弱于銅、鋁、鉛、鋅等有色金屬品種,需求疲弱的壓力已被價格下跌消化,而未來供需形勢改善的潛在利好或發揮作用。庫存方面,LME鎳庫存已從6月初的47萬噸以上的紀錄高位減少超過1萬噸,而4月中旬以來預定的出庫數量已經增長近50%,較好地遏制了鎳庫存增長的趨勢。

從全球産能來看,2015年全球鎳新建項目增長量相比2014年顯著下降。根據行業機構統計,2015年中國原生鎳産量預計下降8%,至63萬噸,在全球的佔比預計將下降至32%,我國對進口鎳的需求將提高。

當前鎳價已遠遠低於中國大部分含鎳生鐵生産成本(自由礦除外),鎳鐵企業減産動力加大。並且,2015年國家把節能減排的指標放在很靠前的位置,地方政府環保壓力加大,行業企業升級轉型迫在眉睫,鎳鐵企業産能增速受限風險增加。

滬鎳有望出現V形走勢

從國內現貨來看,在鎳價重挫創新低之際,持貨商惜售情緒明顯增強,而中間商和下游接貨者畏跌情緒嚴重,多選擇觀望,供需僵持局面凸顯。而上期所批准俄鎳用於交割後,上海地區金川鎳與俄鎳的現貨價差收窄至每噸千元左右。

值得注意的是,雖然今年國內鎳需求不振,不過當前未見進一步惡化信號,俄鎳進口增長衝擊會被市場逐步消化,而下半年中國對實體經濟的刺激措施有望進一步升級。

展望7月,鎳價持續殺跌動能不足,在慣性殺跌停止後,“大跌鑄大底”有望出現。投資者操作思路應再次從“短空”轉為“中多”,關注新一輪低位超跌反彈行情的機會。 (作者單位:國信期貨)

- 股票名稱 最新價 漲跌幅