來源:華夏基金

走到今天的A股,就像是晉太元中的武陵人,發現山有小口若有光,於是舍船從口入,本以為會是滿目良田美景,然而進入之後發現眼前路極狹,看不清遠方。

2024年的前1/4在“一波三折”中走到現在,經歷了一月的“心灰意冷”,穿越了二月的“絕地反擊”,三月裏A股市場“乍暖還寒”,近日指數波動加大,到了今日,竟又在3000點之下相逢了。

往後會怎麼走?那種集擰巴與希望于一身,被矛盾裹挾著的心情,就像是一首詩裏寫的:我有時愛,有時又不愛,有時把自己裝進盒子,有時又跑出來。

站上3000點的第十七年,投資者的情緒之我與理性之我産生了前所未有的碰撞。A股,循著此前的光再往前走,會是什麼樣的世界呢?我們又該用什麼樣的情緒和心情來面對這一切?一起來聊聊。

走過漫長季節

山有小口,初極狹

這幾天A股的調整,之所以給投資者的情緒衝擊如此之大,背後是人性的三重痛苦:

一是期待再次燃起後的落空,倒不如從未有過;二是漫長的時間間隔,投資賺錢的記憶太過遙遠,安慰不到自己;三是3000點這個心理關口,數不完的相逢,等不完的守候。

情緒是焦灼而矛盾的,甚至有投資者説:想要離開的原因,不是對過去不滿,而是對未來絕望。過去不滿或許已經難以改變,但未來真的需要絕望嗎?且來理性分析,近日為何波動加大。

其一,當單純基於超跌的反彈逐步落下帷幕,短期獲利盤兌現、高位題材股分化加劇,落筆與起筆的頓挫處市場産生了一些糾結。

還是要從A股走出的這個“V”字説起。

左半筆是開年的急速下跌,主要源於流動性擠兌和悲觀預期的自我強化,而右半筆則是源於政策呵護流動性,尤其是大量場外資金的入場扭轉了價格的負反饋,對應到行情表現看,年初跌幅越大的品種,隨後的修復力度也越大。

所以當前期的超跌基本得以修復癒合,市場在重新選擇方向、凝聚共識的節點,出現波動在所難免。從技術層面來看,市場的回暖之路並非一帆風順,前期“套牢盤”的存在使得大盤在3000點-3100點附近面臨阻力,加大了市場的波動。

而技術分析的鼻祖江恩曾説過:適度調整只會讓股市更健康。“V”字行情結束了嗎?

2月這般劇烈的超跌、“極端”的出清,放眼過去十年的長河,也僅有寥寥可數的三段,分別是2016年1月、2018年10月和2022年4月:

2016年1月,從年初到1月28日,上證指數最大跌幅25%,但行情總是從絕望中爆發,隨後指數一路反彈至4月15日,從月線層面更是形成了未來兩年的底部,滬指最高站上了3500點。

2018年10月,大盤在超跌後經歷暴力反彈,隨後構築了一段“政策底”到“市場底”的過渡平臺,2019年1月4日滬指擊穿平臺經歷最後一跌之後,隨即逆轉頹勢進入上漲軌道,滬指在隨後的2年漲至3731點,滬深300指數更是刷新了2007年以來的歷史新高。

2022年4月,在經歷“多殺多”的恐慌與出清之後,4月27日午間的政治局會議通稿點燃做多情緒,新能源帶領大盤實現“推土機”式上漲,滬指在隨後2個月站上3400點,全A等權指數最高上漲37%,288家個股在本輪反彈中實現翻倍。(來源:Wind)

超跌挖坑+頂層設計的歷史進程,從來都是新一輪財富分配的絕佳時機。市場有多悲觀,饋贈就有多慷慨。從行情的時空來看,本輪反彈行情持續時間較歷史可比時期仍有一定差距。

其二,近日全球央行政策大逆轉拉開序幕,在全球市場“魅影”下,人民幣匯率意外承壓。

3月21日,瑞士央行下調基準利率25個基點至1.5%,在歐美等經濟體中率先開啟降息週期,市場預期英國央行于6月及之前開啟降息概率亦超過五成。作為美元指數的重要構成部分,歐元及英鎊匯率承壓間接地為美元提供了支撐。

而今日日本央行官員對貨幣政策的轉鴿表態更是導致美元匯率走強,北向資金盤中一度凈流出超百億,其實本週前兩天北向資金在A股回調中仍然以流入為主,今天的轉向則加劇了市場下行,A股最終失守3000點。

基於美元指數貨幣籃子的構成,美元指數走強,人民幣對美元被動貶值,加大了外匯市場的彈性。多空角逐也好,避險情緒升溫也罷,匯率的波動再度成為影響近期市場的變數之一。

事實上,無論是匯率還是A股,它們都是交易邏輯的産物,由於會在特定時期受到相似因素的驅動,表現為具有明顯的因果聯繫。例如當經濟預期向好時,匯率和A股可能會同時反映這種樂觀預期。

因而單純以匯率的漲跌作為判斷A股走勢的尺規略顯片面。更應深究其波動背後的成因,究竟是源自國內經濟與貨幣政策的內在動向,還是受到全球經濟形勢和外部貨幣政策變化的外在影響。從這一點來看,當前匯率波動隱含的對內部基本面預期的變化較少,對於A股的影響或相對有限。

回顧3月21日國新辦新聞發佈會上,央行的聲明鏗鏘有力,既“堅持市場在匯率形成中起決定作用”,又“強化預期引導,防範匯率超調風險”。從這些表述來看,政策層面對於匯率的核心立場仍然一以貫之。

“漲有五大利好、跌有五大利空”,波動的原因總能找到,仔細看來,以上幾點或多為短期因素。

跌破3000點又有什麼可怕呢?從歷史數據來看,自2007年上證指數首次站上3000點至今,一共經歷過50多次跌破3000點而後修復回來的迴圈,這其中有好幾次都是幾天就得以修復。

這幾個月,從3000點到3000點再到3000點,漲跌之間的一路走來,變化總在發生。情緒會變、人心會變,不變的是,沒有只漲不跌的股票,更沒有只跌不漲的行情,牛熊切換總會像日月交替一樣週而复始的出現。

3000點處再相逢

復行數十步,豁然開朗

回顧過往的資本市場,每一輪漫長冬季的走出都伴隨著千絲萬縷的糾結,而每一輪新週期的起點都是從重重矛盾中開始的,反反覆復,週而复始。

自2021年回調以來,不少資産已經連續下跌了近三年,接下來再“熊”一年的概率似乎遠低於向上的可能性。畢竟,真正的市場之錨在於估值,而非那些宏大的敘事、瞬息的情緒、短暫的價格波動以及一時的事件衝擊。

事後都易,當下最難。于當前的A股而言,在應對短期的波動和不確定性時,相較于去年的重要不同在於,今年市場更需保持多頭思維:

其一,基本面角度,2024年是一個對於過度悲觀的預期逐步糾偏的過程,利好量變終將漸近質變。

2023年的市場,似乎是一個對於過度樂觀經濟預期逐步糾偏的過程。而今年與去年的預期和節奏恰恰相反。年初市場對於經濟的預期持續下修,因此我們看到國內長端利率顯著下行,當前仍在低位,另一方面,紅利資産也表現出明顯的超額收益。

當前,我們已經看到一些積極信號出現,市場悲觀預期已有緩解。

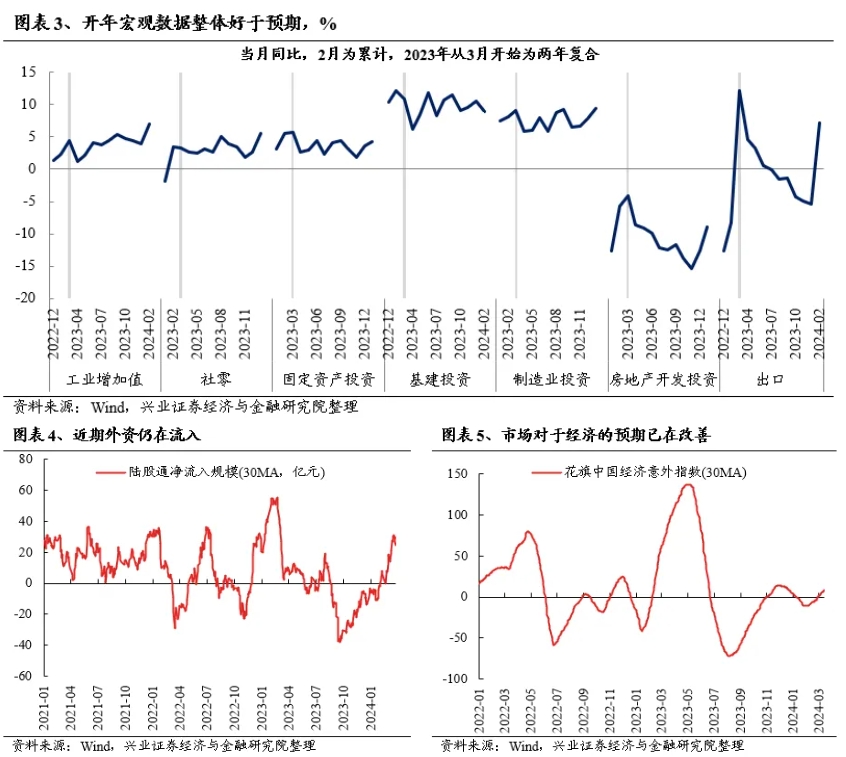

一方面,開年宏觀數據整體好于預期,指向經濟修復動能延續回升。其中,1-2月規模以上工業增加值同比增長7%,高於市場預期的4.3%;全國固定資産投資同比增長4.2%,高於市場預期的3.0%;社會消費品零售總額增長5.5%,略高於市場預期的5.4 %。

另一方面,外資繼續流入,海外對於國內經濟的預期也在逐步好轉。從花旗中國經濟意外指數來看,2月以來持續回升,指向海外對於中國經濟的預期已在改善。

往後看2024年,兩會已經定調了全年5%左右的經濟增長目標,後續相機抉擇下政策仍有發力空間。若經濟整體企穩,通脹較去年回升,且盈利大概率迎來低位修復,市場預期仍有向上修正的空間,進入經濟與資本市場共振向上的良性迴圈。

其二,當前監管層對於市場足夠重視,“以投資者為本”營造出對投資端更為有利的市場環境,有理由擁有更多呵護的期待。

近期資本市場政策密集出臺,監管工作聚焦“兩強兩嚴”、強調“以投資者為本”, 營造出更為有利的市場環境。2024年3月15日下午,證監會密集出臺4項政策文件,分別涉及發行上市準入、上市公司監管、機構監管和證監會系統自身建設,切實回應市場關切。

2024年,A股市場投融資平衡有望繼續改善,投資者回報也將進一步提升。2023年8月底減持新規落地以來,産業資本減持規模顯著回落,今年2月已轉為凈增持。隨著監管嚴把發行上市準入,加強現金分紅監管,防範繞道減持等各項措施逐步落地,A股市場投融資平衡有望繼續改善,投資者回報也將進一步提升。

其三,從位置感看,我們仍然處在大週期的底部,當下的A股資産仍然很便宜,處於高賠率的市場環境。

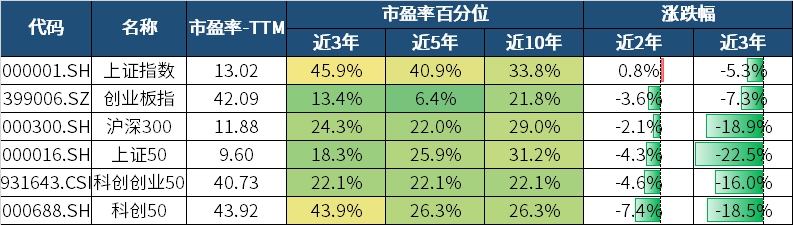

從下方的圖表中,我們可以洞悉一個溫和的真相:A股主要寬基指數的市盈率-TTM分位數悉數處於“低估”或“偏低”區域;即便是近5年和近10年分位數相對較高的上證50,距離歷史中樞仍有一定距離。

(來源:Wind,截至2024-3-27,注:若指數發佈日至今不滿5年/10年,則採用全部歷史數據,部分指數發佈日期尚短,故不展示近10年百分位數)

當下的A股雖然比起2月初的極端區域估值有所修復,但無論如何也談不上“變貴”,仍處於放眼長期“積極有為”的區域,具備不少“翻石頭”和“撿金子”的機會。

從長期看,市場總體估值水準的也會經歷明顯的週期波動,自2021年到2023年,A股市場由於風險偏好劇烈下降帶來的估值收縮已經持續了3年,時長已經超過了之前在2016-2018年創下的最長連續估值收縮時間。

連續估值收縮背後所無視的,是從2021到2023年,萬得全A的年度歸母凈利潤已從4.8萬億增長到了5.8萬億(注:2023年數據源自萬得一致預期)。在估值收縮的彈簧已經被壓縮到極致之後,未來的估值擴張行情,或會遲到但不會缺席。(數據來源:Wind)

其四,風險偏好層面,慣性的打破。經過一些交易性因素帶來的波動,市場的風險偏好顯著好于去年底。

資金供需結構階段性發生逆轉,流動性“危機”解除,匯金托底、融資放緩和企業回購改變了資金面格局。此外,2月北向資金大幅凈流入607億元,創下近13個月北上凈流入規模新高,市場從減量市轉變為增量市,推動A股中樞整體上移。

自始至終,經濟環境、生態環境都有種打破重建、自我凈化的調節機制,如同人體的免疫系統一樣神奇有效。「這世界有太多不容易,但生活還是要繼續,太陽每天依舊要升起,希望永遠就在你心裏。」

思緒回到2016年初和2019年初,那是資本市場和實體經濟經歷波動和出清,新週期剛剛起頭的時候。“剛起頭兒,有的是工夫,有的是希望。”

當歷經了巨大的波動和漫長的出清,當各種分析、各項指標,各類表現都隱約透出一個新的開始正在搖晃和碰撞中慢慢展開時,此時我們更要多點耐心,再堅持下去,再往前走走。

就像是當年桃花源記中的武陵人,剛開始循光而行,也只有狹窄的小口可通人,但是再往前走,再走十幾步,便豁然開朗,見土地平曠,見良田美池,當下我們要做的,便也是如此罷。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程