來源:中歐財富

景氣投資回來了,但好像又沒有回來。

為什麼説景氣投資回來了?因為全市場看景氣策略節後超額收益似乎很可觀的,景氣似乎是回來了。比如,近一個月,大盤成長(399372.SZ)漲跌幅為8.64%,小盤成長(399376.SZ)漲跌幅為7.16%,而大盤價值(399373.SZ)和小盤價值(399377.SZ)漲跌幅分別為-1.35%和2.53%。(數據來源:wind,統計區間2024/2/22-2024/3/21)

那為什麼説又沒回來?因為看行業分佈,既不是新能源、也不是機器人,零零散散分散在很多行業,而且很多企業看起來做的生意還有點傳統。想想當年景氣投資主要關注新能源、半導體,大談成長性和科技發展,這樣看又沒有回來。

所以,今天我們就用提問的方式,四問景氣投資,來解答我們對於景氣投資的各種困惑。

一問:景氣投資就是科技股投資嗎?

一説到景氣投資,我們很容易想到曾經的半導體、新能源,也容易想到今天的AI和機器人,我們容易把科技股投資和景氣投資畫上等號,也會認為景氣投資的主要收益來源是科技發展驅動,那麼景氣投資是科技股投資嗎?

要回答這個問題,我們回到股票投資的第一性原理——DCF,下面是一個兩階段的DDM模型:

對於以AI、機器人為代表的科技股投資,他們投資的一個共性投的是“遠期的成長空間”,是那些性感的“故事”,那些從“0-1”的突破;另外一個共性就是,現在這些企業還只是故事,當期的業績並未呈現出來。

在A股的歷史上,出現過很多這樣性感的“故事”,元宇宙,區塊鏈等等,都被人認為未來有無限遐想的公司,但真正能兌現遠期成長空間的並不在多數,“0-1”的投資難度是相對較大的。

而我們所定義的景氣投資,第一個要點就是當期必須滿足高增長的要求,首先強調中短期成長性;然後才是要求遠期的成長空間,要求長期成長性,景氣投資更像是投資“1-100”的公司。

因此,同樣是投資AI企業,景氣投資會更加聚焦于通信、電子等硬體公司,比如光模組,這些公司有確定性的現在,可預期的未來幾年或許也會不錯,屬於既有現在也有未來的公司;但景氣不會投資電腦軟體行業,因為這些行業可能有未來,但沒有現在。

説到這裡,科技股投資和景氣投資的關係,應該比較清晰了。科技股投資更像PE/VC的投資,投向那些遠期成長空間巨大的企業,通過“0-1”的突破力爭賺取超額收益;而景氣投資,希望投資那些當前已經快速增長同時又具備遠期成長性的企業。

可以説,科技股投資會和景氣投資有相當的重合度,那些從“0-1”成功的公司,往往會釋放出極其快速的增長,從而成為景氣的投資標的。然而,科技只是景氣投資重要的驅動因素之一,但不是唯一。

科技股投資是主觀的,需要對未來極大的判斷,投資難度也是大的,當然投資對了,回報也是豐厚的。景氣投資是客觀的,並沒有先驗的判斷。科技股增速高就選科技股,科技股增速低可能就不選了。

二問:景氣投資就是行業景氣投資嗎?

行業景氣投資和景氣投資,也有千絲萬縷的關係。在景氣投資高光的2019-2021年,正是新能源行業高景氣爆發的時刻。隨著新能源行業的下行,景氣投資也同步暗淡。所以我們自然會發出疑問,景氣投資是行業景氣嗎?

數據來源:Wind,中歐基金整理,指數歷史數據不預示未來表現。行業漲跌幅採用指數分別為電力設備(801730.SI),食品飲料(801120.SI),消費電子(801085.SI),傳媒(801760.SI),醫藥生物(801150.SI),行業分類為申萬一級。人工智慧概念(884201.WI),引自萬得指數編制。

如上圖所示,A股過去20年的産業成長週期,也正好對應了A股景氣投資的週期。景氣投資就是投資高增長的行業,這種説法自然也深入人心。

要回答這個問題,我們來梳理以下,景氣投資和行業景氣投資各自的定義和賺錢邏輯。

書接上文,景氣投資是一種排名選股的策略,也就是要找當前增速排名靠前且遠期預期增速也排名靠前的“公司”。

行業景氣投資是希望找到那些增速更高的“行業”。

所以,景氣投資和行業景氣投資的差別在於是用增速篩選“個股”還是篩選“行業”。

兩者看起來無比接近,但又有很大差別。我們的結論是:行業/産業的高速發展,是景氣投資重要驅動因素之一,但如果出現以下情景,景氣投資並不等於行業景氣投資:

1. 行業/産業有景氣度,但行業景氣度低於由其他因素驅動的景氣度,那景氣投資不會選擇行業景氣的個股;

2. 如果出現其他驅動因素,帶來了非行業層面的景氣,那麼景氣投資也不是行業景氣投資。

2023年以來,景氣投資就出現了明顯的“泛行業”的趨勢,最典型的就是2023年底以來由“出海”驅動的景氣投資的機會。

大量“出海”的企業,走出國門,展現出極強的競爭力,這些企業並不是性感的科技股,也不是以行業形式出現的,他們分佈在食品飲料、工程機械、醫藥、化工、輕工等多個行業,這些行業在商業模式和業務上幾乎沒有任何關聯,但近期卻出現了極其相似的走勢。這些都是“出海”這一景氣驅動因素帶來的。那些“出海”至非洲、東南亞的企業,商業模式看起來非常傳統,但景氣度很高甚至可能繼續提高。

所以,景氣投資是不是行業景氣投資,答案就呼之欲出了:行業景氣也只是景氣投資重要驅動力之一。

三問:景氣投資具備長期有效性嗎?

景氣投資既不是行業景氣也不是科技股投資,那還會具有長期有效性嗎?

談到這裡,我們對景氣投資有大致的認識了,它有幾個特點:

1.客觀的。沒有代入先驗的主觀認識,完全看增長率客觀數據。

2.比較的。景氣是比較的,在全市場比較,哪個股票盈利增長率高就買哪個。

我們就用上述客觀的標準,來驗證一下全球成熟市場景氣投資的有效性。

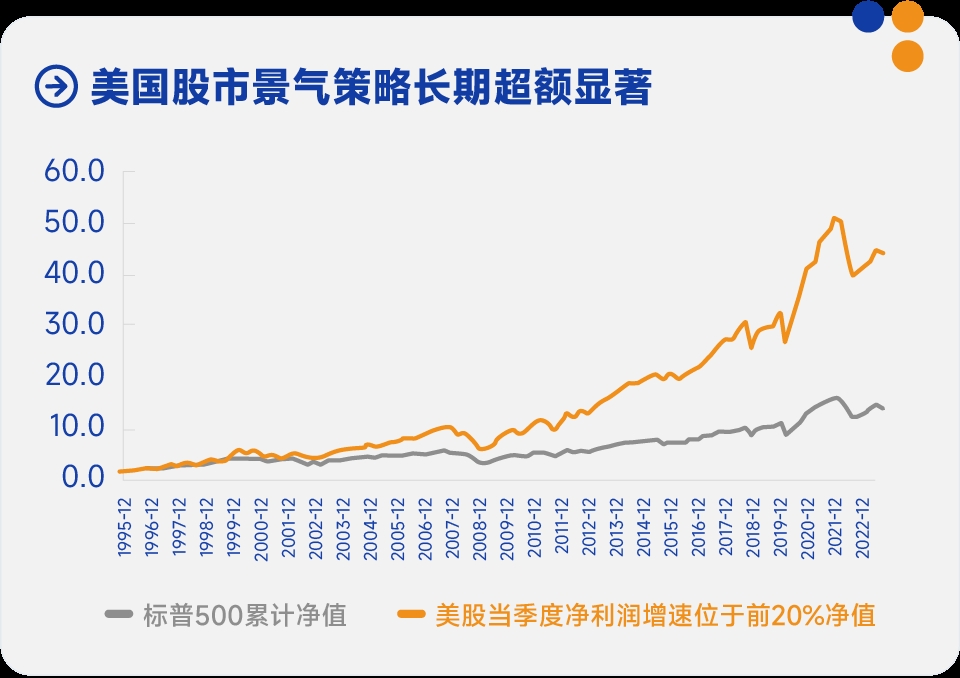

數據來源:wind,1995-2022

指標説明:美股市場整體凈值採用標普500指數計算,選擇美股全市場當季度凈利潤增速前20%的股票的累計凈值

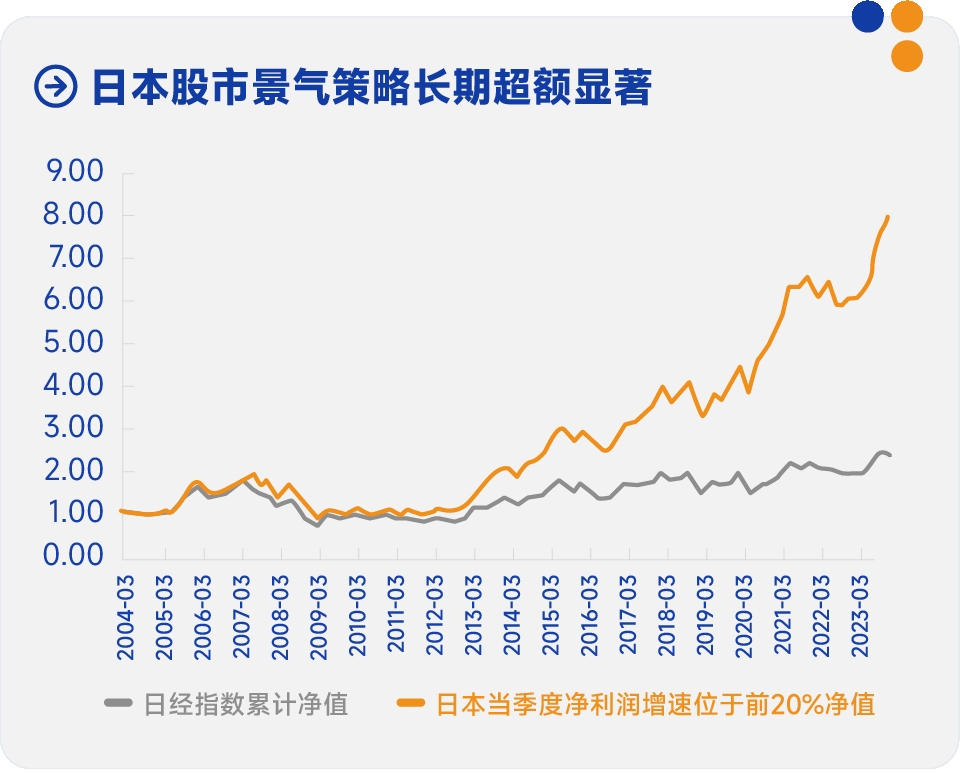

數據來源:wind,2004-2023

指標説明:日股市場整體凈值採用日經指數計算,選擇日股全市場當季度凈利潤增速前20%的股票的累計凈值

可見,在成熟市場國家,景氣投資依然具備非常顯著的長期有效性。

四問:為什麼採用量化的方式做景氣投資?

從上文,我們知道,景氣投資有效的前提,是一直能找到增速排名靠前的公司。注意,這裡説的是增速排名靠前,而不是絕對增速的高低。一家公司如果增速是100%,夠不夠高呢?如果市場上有很多公司的增速都在100%以上,那顯然100%是不夠高的。想想2021年的新能源的市場,可以拉出一長串增速很高的公司。而現在增速50%,就可能已經排名很靠前了。

所以,景氣投資關鍵是增速的全市場排名,寬度顯得尤其重要。如果只看一兩個行業,我們是很難知道自己研究的個股在全市場的增速排名的,因此那些業績領先、知名的景氣基金經理,有一個共同的標簽:勤奮調研。

為什麼他們要勤奮調研?因為只有覆蓋的公司足夠多,我們才知道一家公司的業績在市場的排名,只有買入排名高的才有可能貢獻超額收益。

而選擇用量化的方式,在寬度上就有天然的優勢,可以用機器覆蓋所有的上市公司,然後通過排名的方式,得到排名最高的個股,顯然是更符合景氣投資本質的。

這個時候,你可能會問,基金經理和研究員調研可以獲得更加豐富的資訊,然後再去判斷未來增速的高低,如果採用量化的方式,用財報這種公開市場的資訊,是不是就落後了?

其實,量化用的資訊也可以很豐富,可以搜到各種各樣的資訊幫助預測增長率,比如用機器學習的技術來解讀調研報告蘊含的資訊,解讀的程度可能已經不亞於一般的研究員了;同時,可以採用內外部研究員的點評報告和深度報告,對調研的資訊進行提煉和建模幫助預測行業及公司未來的增長率;甚至,我們可以在量價層面尋找“大單”的資訊,通過跟蹤“聰明的錢”去尋找景氣個股。

因此,景氣投資本質是一個“資訊獲取-資訊提煉-資訊預測”的過程,在AI技術大發展的時代,景氣投資已經越來越適合用量化的方式去投資,可以更加快速、廣泛的捕捉景氣度的變化。

另外,相對於主觀投資,量化的方式可以解決一個“錨定效應”的問題。傳統景氣投資容易過度關注最初獲取的資訊,産生“錨定效應”,對持有並且重倉的個股産生過度“信仰”,在市場發生改變時往往反應較慢,從而帶來收益的損失。量化投資的紀律化、自動化、系統化的交易方式,可以力爭減少這方面的損失。

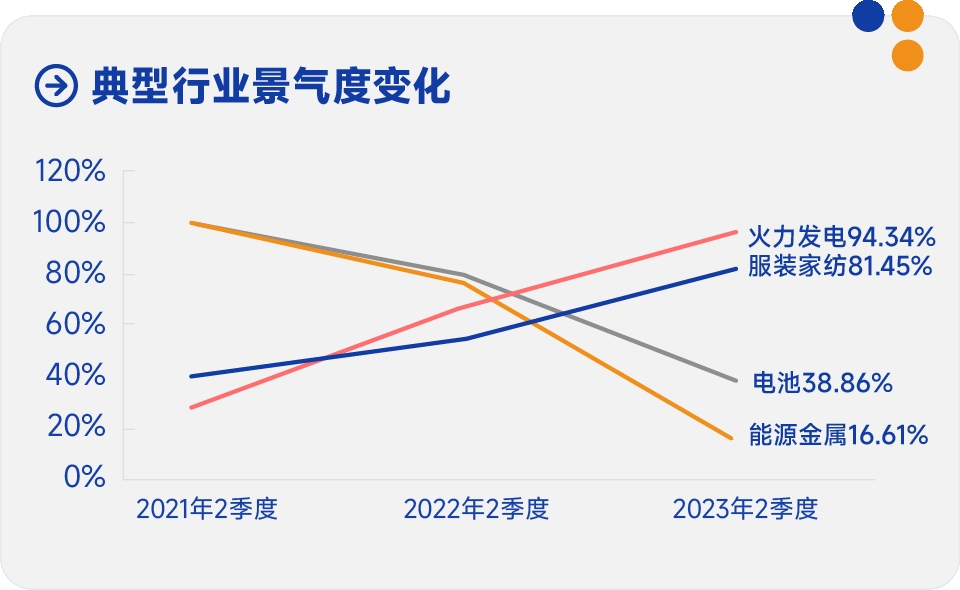

數據來源:wind,中歐基金整理,行業分類為申萬二級行業,統計時間為2021/4/1-2023/6/30。指標表示的是申萬行業分類下的景氣度值,數值從0-100%,值越高代表景氣度越高。計算方法是根據內部景氣度預測模型得到個股景氣度值,然後個股加權得到各個細分行業的景氣度值。以上基於中歐基金內部數據計算僅供參考,不預示未來表現,也不作為任何投資建議。其中的觀點和預測僅代表當時觀點,今後可能發生改變。未經同意請勿引用或轉載。

上圖可以清晰的展示,景氣投資“不是能力圈的遊戲,而是排名的遊戲”。2021年,新能源産業鏈確實是全市場景氣度排名最高的,確實股價表現也非常亮眼,但在2022年的2季度,新能源産業鏈的景氣度已大幅下降,處在全市場中游水準,這個時候景氣投資就不該持有了,等到2023年的2季度,新能源産業鏈已經是全市場景氣度最低的一批公司,所以新能源産業鏈在2022年之後就大幅下跌,而景氣度最高的火電和服裝家紡確實在2023年體現出非常明顯的超額收益。

那些不為人熟知的“火力發電”、“服裝家紡”成為景氣度最高的公司,而傳統景氣投資很難“跨圈”去研究火電和服裝。

因此,這裡我們可以對第四個問題做個總結,為什麼要採用量化的方式做景氣投資:

第一,因為能“跨圈”,既可以覆蓋新能源,也可以覆蓋火電服裝,也可以覆蓋今年表現亮眼的“出海”鏈。

第二,因為相對客觀,我們只做景氣度的比較,不會有錨定效應,也不會因為重倉某類股票産生“錨定效應”和過度信仰。

第三,可以充分利用AI技術,蒐集、提煉、處理資訊來跟蹤景氣度的變化。

景氣投資回沒回來呢?已經不再那麼重要,因為它可能一直都在,我們需要的是持續迭代、持續升級,找到它們。好的景氣策略,會是我們資産配置武器庫中最鋒利的矛。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程