來源:富國基金

近期債券市場出現了一定的波動,不由得讓人思考,是“歇一歇繼續”還是“徹底轉向”?超長債還能繼續擁有嗎?弄清這個問題,或許需要看3點:一是,造就本輪行情最直接的因素是什麼?短期是否會有變化?二是,影響利率的根基性因素是什麼?短期是否會動搖?三是,超長債的錨在哪?何時該進、何時該退?

(1)供需矛盾下的“資産荒”是本輪行情的直接推手

供給端矛盾具體體現在量和價兩個層面。

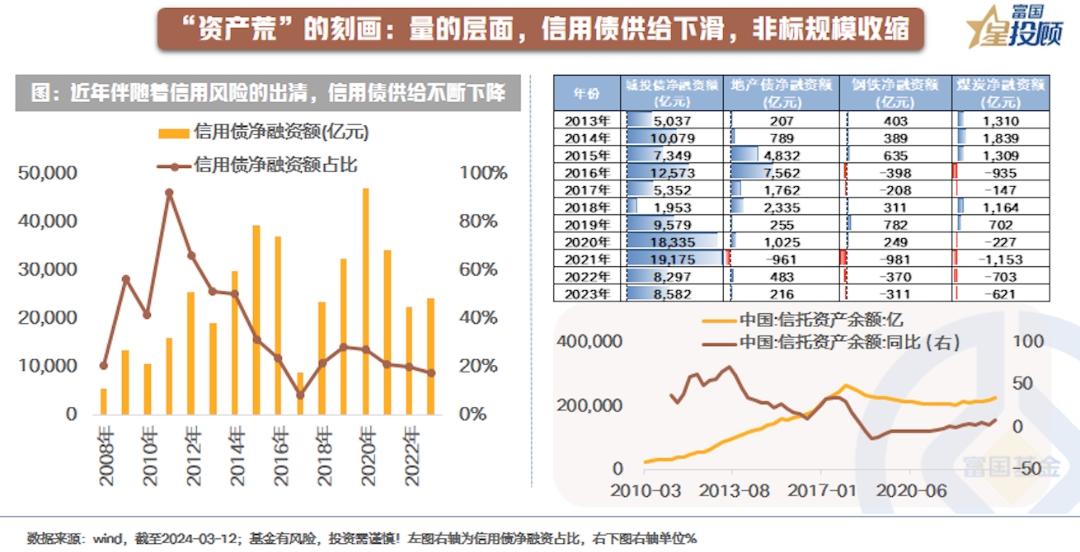

①量的層面:信用債供給下滑,非標規模收縮

信用債一直都是債券投資人的“白月光”,是債券高收益的重要來源,也一度是債券的重要供給方。但近些年來,信用債的凈供給在不斷下降。背後的原因是在經濟發展轉型的過程中,信用債經歷了多輪的出清。如2015年過剩産能行業裏的鋼鐵、煤炭,2018年的民企違約潮,使得這些企業基本喪失了在債券市場新增供給的能力。且近幾年受城投債務問題和地産週期的影響,相關新增債券的發行也在減少。整體而言,信用債的凈融資全市場佔比回落至當前的18%。此外,從替代效應看,非標資産規模的收縮進一步強化了信用債供給減少的影響。

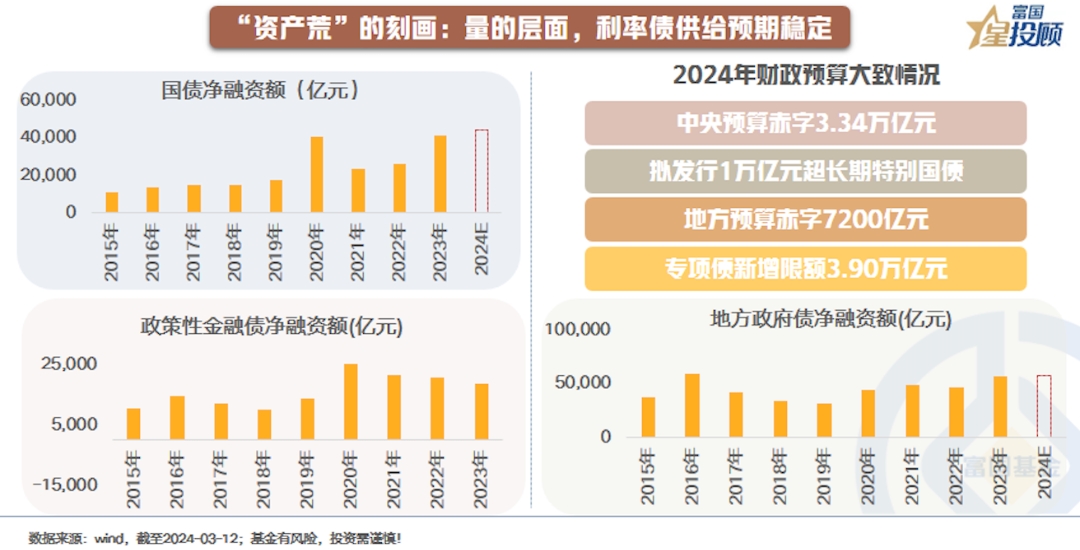

②量的層面:利率債供給預期穩定

當信用債減少,而利率債供給足夠多時,也不會出現供需矛盾。但從最新的財政預算看,市場利率債的供給預期穩定,未出現超預期放量。國債方面,今年中央預算赤字3.34萬億元,加上財政部擬於今年發行1萬億元超長期特別國債,國債凈增量或在4.40萬億左右,較去年的凈增量抬升或不超過2000億元;地方債方面,今年地方預算赤字7200億元,專項債新增限額3.90萬億元、較去年抬升1000億元。如果考慮特殊再融資債券,從額度來看,2023年地方債限額和餘額差值在1.4萬億元左右,加上這部分,地方債新增約6萬億元左右,但實際過程中往往不會把額度打滿。而去年地方債凈增量在5.7萬億元,凈增量抬升或有限。政金債方面,近年來基本呈現逐年遞減的趨勢,整體波動性或不大。

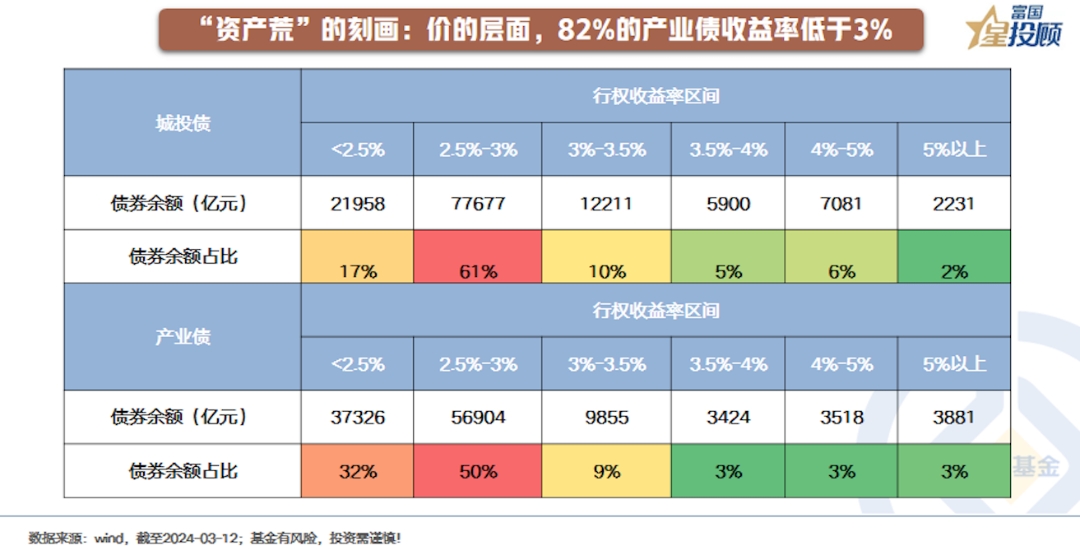

③價的層面:82%的産業債收益率低於3%

從價的層面,對“資産荒”的感受會更加深刻。幾輪風險出清之後,疊加近幾年債券市場一直處於牛市氛圍中,市場對於資質較好的信用債收益迅速挖掘,收益率快速下行。截至2024年3月12日,全市場78%的城投債、82%的産業債行權收益率不足3%。

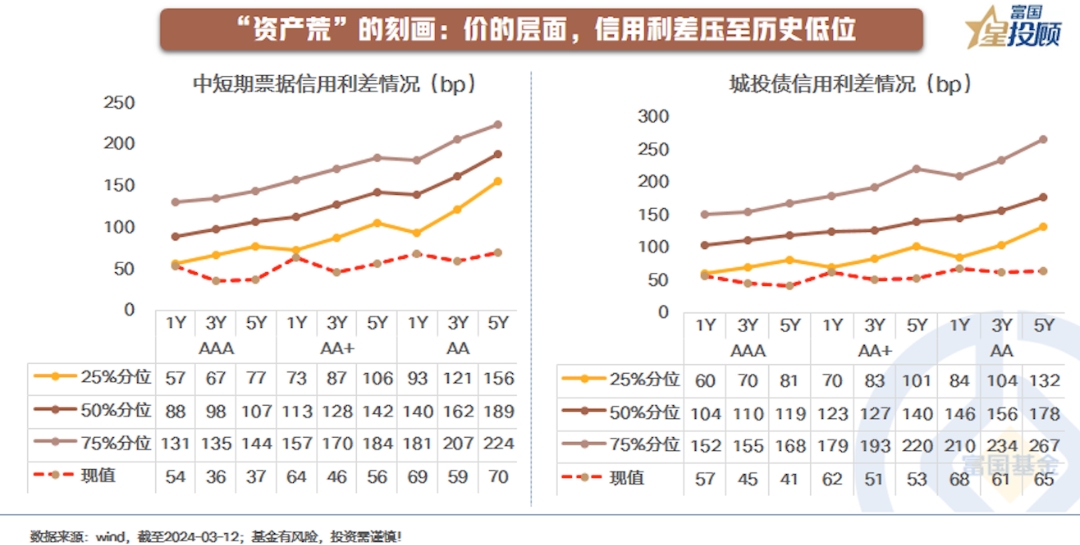

④價的層面:信用利差壓至歷史低位

從信用利差的變化更可見一斑,不同評級、不同期限的信用利差,均壓至歷史低位。而這對於投資的意義在於,市場已經很難再去通過承擔信用風險來獲取高票息。因此,在這一輪行情裏,市場選擇向久期要收益。可以看到,在這一輪行情裏,無論是利率債還是信用債,都是長端表現的更優異。

在供給有限時,需求端的配置卻相對旺盛。

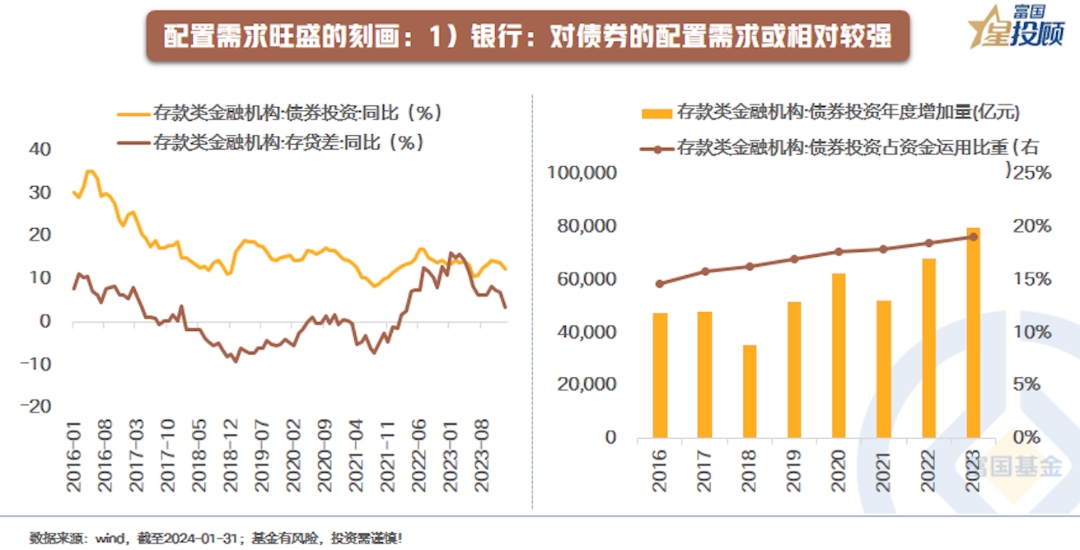

①銀行:對債券的配置需求或相對較強

可以看到,銀行對債券的配置需求受存貸差影響較大。在市場情緒相對低迷的背景下,居民的儲蓄意願可能仍然較強。貸款方面,受地産週期的影響,短期還尚未看到貸款意願的顯著提升。結構裏,當前大行放貸佔比提升,農商行對債券的配置需求或更旺盛。

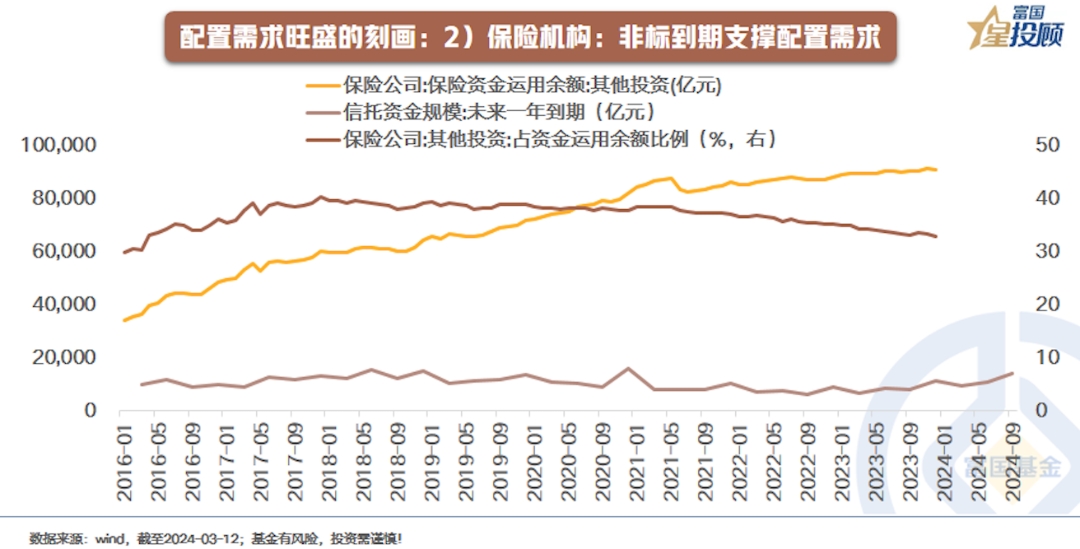

②保險機構:非標到期支撐配置需求

對於保險機構而言,雖然今年以來的保費收入的同比增速略低於去年,但節奏上1月份往往是配置高點。根據上清所和中債登的託管數據,1月份保險公司增持526億元。向後看,“缺資産”或仍是其面臨的局面,特別是其今年有一定量的非標資産到期,而非標本身的供給又在收縮。

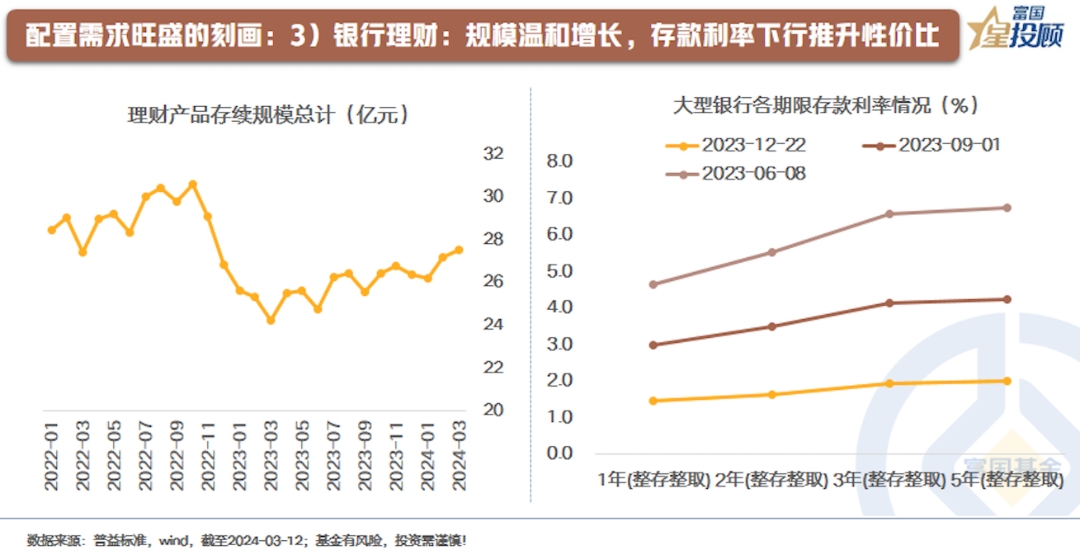

③銀行理財:規模溫和增長,存款利率下行推升性價比

今年以來,理財規模溫和增長。截至2024年3月8日,理財規模達到27.7萬元,相較于去年末提升8000億元左右。從背後的原因來看,或在於存款利率下調後的對比優勢,銀行理財性比價的提升推動規模的回暖。

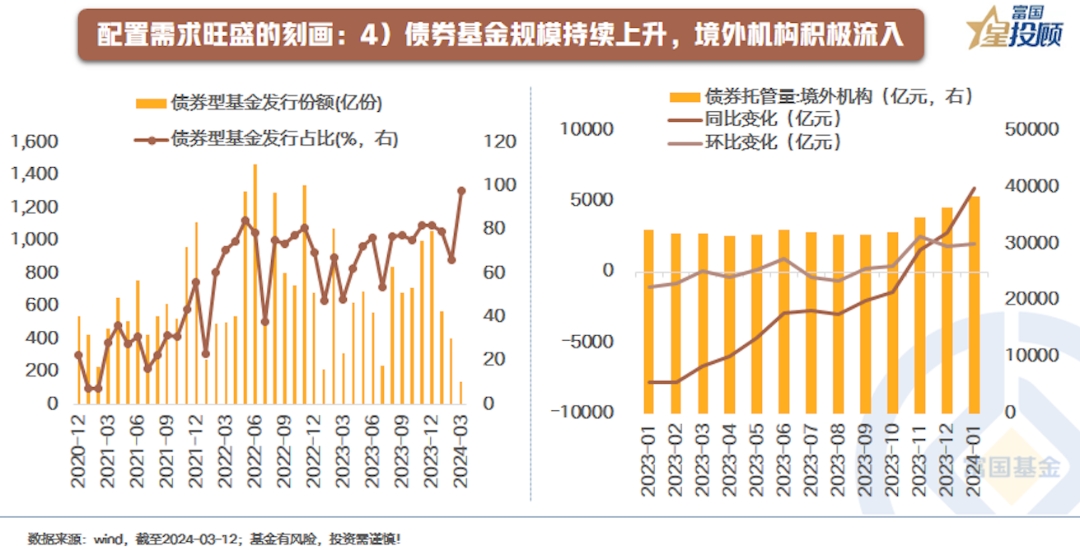

④債券基金規模持續上升,境外機構積極流入

2024年以來,受債市行情推動,債券型基金規模溫和增長。境外機構方面,自2023年9月起,已連續5個月增持國內債券,近3個月增持規模均在2000億元左右。

整體而言,在貸款需求尚未顯著提升,同時非標資産規模收縮的背景下,各主體的配置需求短期或仍然相對旺盛。

(2)利率的本質是投資回報率

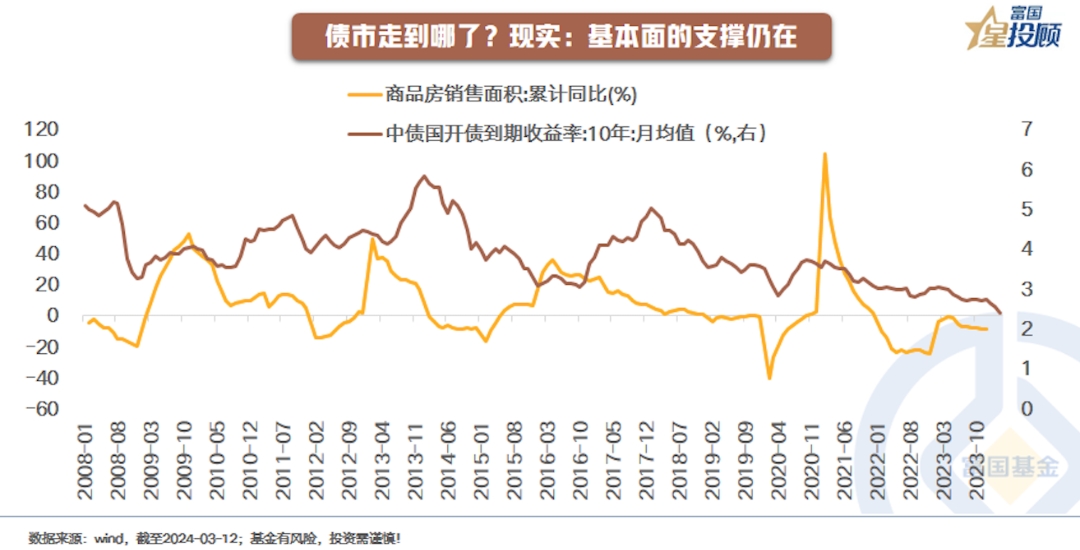

①基本面對於債市的支撐仍在

利率的本質是投資回報率,宏觀經濟是其根本性的影響因素。可以從2個維度來考量:一是,過去地産週期和國內經濟相關度很高,因此可以看到商品房的銷售情況與利率變化是亦步亦趨的關係;二是,回溯每一輪債市的牛熊轉換,往往是在經濟開始企穩後,貨幣政策的收斂帶來的,典型如2016年年底、2020年5月份。當前房地産市場回暖的速度偏慢,貨幣政策仍需為穩增長和債務風險化解護航,利率的支撐仍在。

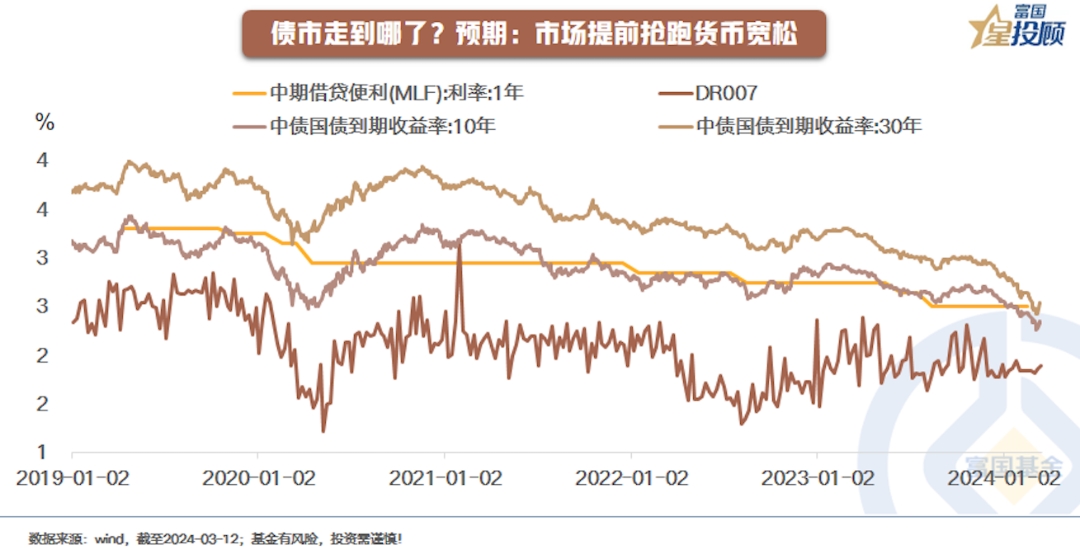

②當前利率水準隱含的是對未來寬鬆預期的搶跑

當前10年國債利率、30年國債利率分別下行至2.34%、2.53%,當前MLF利率為2.5%,市場提前搶跑降息預期。而市場對於降息的期待源於2點:一是,當前國內通脹水準較低,被動抬升了實際利率,穩增長之下或需要降息;二是,當債券利率行至低位後,金融機構面臨負債端和資産端收益率倒挂的問題。

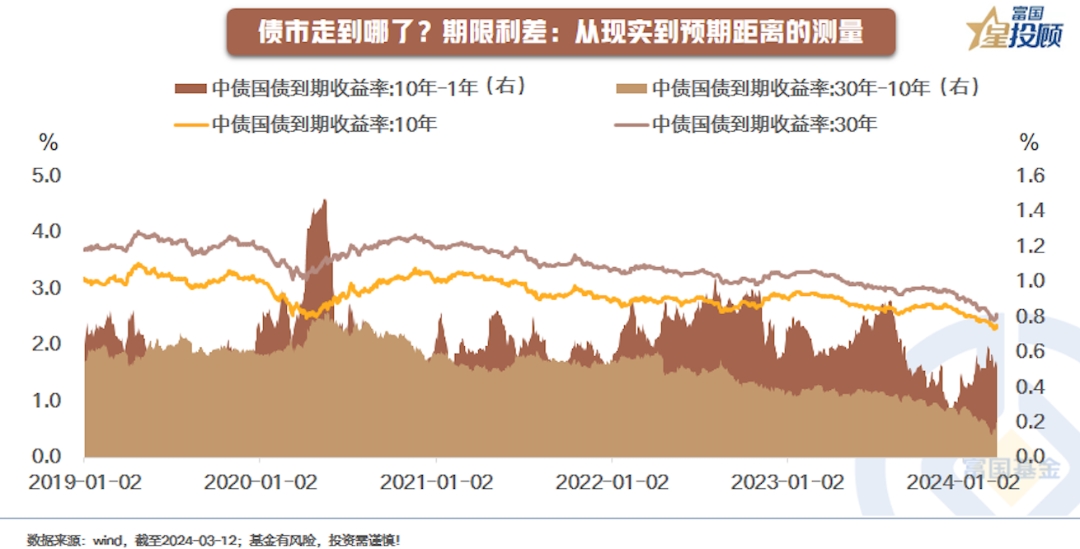

③超長債利率的錨在哪?

在經濟增長從高增速向高品質切換過程中,長債利率的位置難以在歷史中尋找坐標係。但從短端+期限利差的角度來看,當前30年期-10年期國債利差、10年期-1年期國債利差均已收窄至歷史低位,利率曲線十分平坦。對於不同期限利率而言,短端是現實,長端是預期,但預期是容易出現波動的,相對極限的期限利差顯現了火熱的超長債性價比在快速下降,背後帶來的便是近期的波動。但如果現實有所改變,如短端有降息的兌現,超長債的波動率也將隨之下降。

④短期短端性價比相對高一點,長債在波動中找尋機會

隨著超長債的快速下行,短期極致拉久期策略性價比已在弱化。短端的性價比相對更高,核心在於後續收益率若要進一步大幅下行需要短端利率的下行驅動,兼顧收益性和安全性,短端短期更值得關注。對於長債而言,在基本面支撐未鬆動前,在供需矛盾仍存在的背景下,波動之中或可找尋一定機會。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程