來源:華夏基金

上周A股的走勢“欲揚先抑”,在週一大跌、週二盤中新低之後,上證指數收復2900點,重回30日均線之上。與此同時,上週五盤後,關於利好政策的推送接踵而至,一整套“組合拳”下來,頗有些目不暇接。

沒曾想,昨天(週一)的市場並沒有如期演繹。除了“中特估”在“市值管理”的利好催化之下帶動滬指一度翻紅,受融券新規影響更大的科創板衝高回落,創業板指更是大跌超3%,超4800家個股下跌,85家跌停……(來源:Wind)

極度割裂的盤面背後,挖掘基仿佛聽到了破防心碎的聲音,這個冬天的確來得有些“寒風凜冽”……

週五盤後的政策説了什麼?

如何解讀?

①1月26日,金融監管總局召開會議,部署推動落實城市房地産融資協調機制相關工作,提出要推動房企和金融機構精準對接,積極滿足合理融資需求。

影響:先有“經營性物業貸新規”出臺拓寬地産貸款資金用途,後有金融監管局表態“房地産對國民經濟具有重要影響,金融業責無旁貸,必須大力支援”,近來金融體系對地産態度出現重要轉變,從保項目向保主體過渡,融資支援走向具象,有助於緩解地産對經濟的負面拖累。

②1月27日,廣州打響一線城市“大戶型”限購鬆綁第一槍,購買建築面積超過120平方米的住房不納入限購範圍,並鼓勵“租一買一”、“賣一買一”。

影響:此次廣州以面積的形式放開限購,力度超出市場預期,傳遞出的信號是“剛需居者有其屋、改善性需求交由市場決定”。儘管政策影響的持續性還需觀察居民對收入和房價預期的轉好,但廣州向來具備示範效應,市場對後期其他一線城市是否會放開限購也充滿想像,有望提振市場情緒。

③1月28日,證監會宣佈進一步優化融券機制,一是自1月29日起全面暫停限售股出借;二是自3月18日起將轉融券市場化約定申報由“T+0”調整為“T+1”,對融券效率進行限制。

影響:新規後最直接的影響是,之前已經出借的限售股不能展期,必須在到期前歸還;此外個股日內封板率或將提升。據中信證券測算,此次融券業務的階段性收緊對資本市場融券業務餘額可能産生100-150億左右的影響,規模相對有限,但釋放的政策信號強烈。一方面,監管直接回應了投資者之前的關切,體現了監管以投資者為中心、維護資本市場公平性的原則;另一方面,有助於打擊繞道減持、利益輸送等不當套利行為,是資本市場制度建設的查漏補缺,體現的是監管提振市場的決心。

(來源:財聯社、廣發證券、中信證券)

不漲反跌?

昨日市場為何高開低走?

其一,上周以來市場已經呈現出較為明顯的結構性行情,上證50、滬深300在相關ETF的 “托底”下表現相對佔優,但雙創板塊開始走弱,昨日市場割裂的情緒再度蔓延;

其二,距離年報業績預告截止日僅剩2個交易日,根據以往經驗,最後幾天往往成為“業績暴雷”的高發期,部分投資者選擇暫時觀望;

其三,據券商中國報道,一則關於“特朗普提議對所有國家每年近3萬億美元的進口商品加徵10%的關稅”的傳聞擾動市場情緒。(來源:券商中國)

但更深層次的原因,還是信心缺位下,增量資金的匱乏。

儘管當前A股的估值、點位都處於歷史極低的位置,但大部分投資者很難有勇氣逆勢買入,可能還會選擇減倉。

背後的原因也不難理解,因為本輪市場的“嚴冬”,實在是太過難熬……

一是預期不斷落空的大失所望。衛生事件之後,投資者在去年年初熱情重燃,對“東升西降”充滿一定期待,但一邊是“轉折之年”的希冀落空,另一邊還要承受“被週邊牛市包圍”的無奈對比。

二是近來“單邊回落”的鈍刀割肉。回溯2023年,除了1月份的春季躁動和11月的階段性反彈,萬得全A年內其他時間接近持續單邊走弱,操作層面的困難程度逼近2012年、2018年。(來源:中銀證券)

三是“地板之後還有地下室”的切膚之痛。本輪下跌始於2021年,公募基金從未連續虧損兩年的記錄被打破,滬深300從未連續三年下跌的記錄也被打破。但2024年並沒有對我們更好一些,開年以來經歷的下跌之後再下跌,毫無疑問使得痛感進一步放大。

四是持倉明顯弱于大盤的天差地別。年初至今上證指數下跌3%,但偏股混合型基金指數下跌超9%,創業板指下跌14%,個股跌幅中位數也超過13%。大部分投資者面臨的情況是,指數已經重返2800點,但持倉似乎還在2700點下方,賺了指數不賺錢。(來源:Wind)

跌到什麼位置了?

如何看待當下的市場環境?

毫無疑問,在經歷了3年的下跌後,當前的大部分優質資産已經成為廉價的籌碼,“只有低估、沒有高估”。

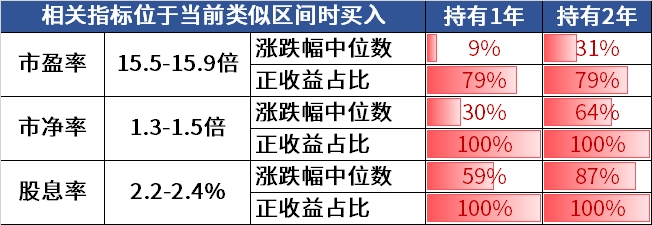

截至1月19日,萬得全A的市盈率、市凈率、股息率分別為15.7倍、1.4倍、2.3%。

這大概是一個什麼樣的水準呢?華創證券對2000年以來萬得全A的表現進行回測後發現:

歷史上當前市盈率區間所對應的日期,往後2年取得正收益的佔比為79%,漲幅中位數31%;

當前市凈率區間所對應的日期,往後2年取得正收益佔比100%,漲幅中位數64%;

當前股息率區間所對應的日期,往後2年取得正收益佔比100%,漲幅中位數87%。

圖:2000年以來萬得全A處於當前水準時點回測

(來源:Wind、華創證券,截至2024-1-19,回測2000年以來萬得全A歷史數據,歷史走勢不預示未來表現)

當前的A股無論從估值、風險溢價還股息率來看,均已位於市場底部區間,目前的市場價格已經隱含了超調的中長期悲觀。

當然,指標歸指標,市場歸市場,情緒歸情緒。

分析了一大堆,市場仍然沒有擺脫頹勢,因為投資者面對的是現實與預期的拉扯與割裂,是接踵而至的政策與日益消磨的信心,是賺錢效應的缺席與長期主義的茫然。

迷茫的底部,

投資如何“熬過寒冬”?

下跌的尾聲固然痛苦難熬,但是在資本市場,相對於下跌看空、上漲看多的線性思維,真正能夠以不變應萬變的法則,只有週期。

霍華德·馬克思在《週期》一書中總結了自己50多年來的投資經驗,並提出週期的三大規律:

①週期的發展不是直線,而是一條起伏的曲線

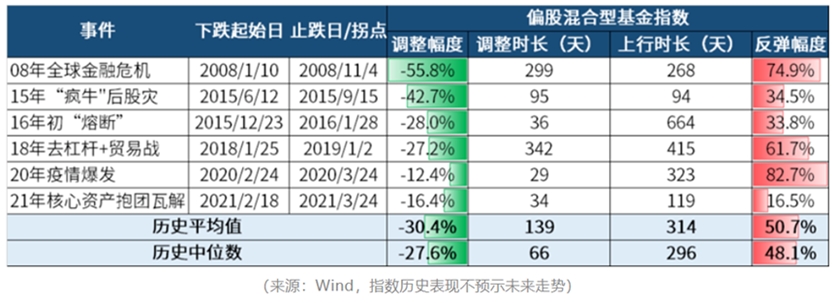

大跌與大漲總是相生相伴,大漲的過程中為下跌埋下因,並最終導致大跌;大跌過程中卻為上漲積蓄著能量,最終帶來大漲。前途是光明的,但道路是曲折的。

圖:偏股混合型基金指數大跌之後總是伴隨著大漲

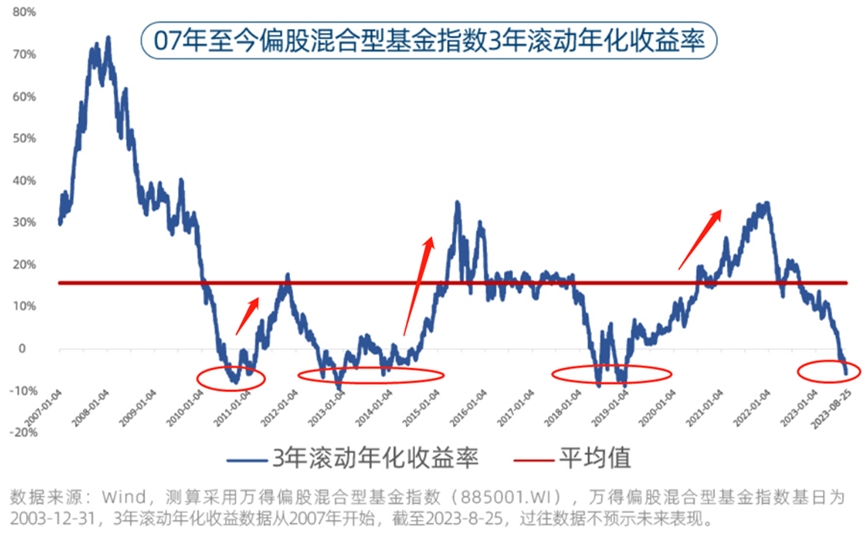

②週期不會簡單重演過去的細節,只會重復相似的過程

股市總會潮起又潮落,但是潮起多高、潮落多深較難預判次次不同。因此我們只能展望週期發展的大趨勢,卻無法預測具體的漲跌。

圖:滬指前五次熊牛轉換中,潮起潮落次次不同

(來源:Wind,指數歷史走勢不預示未來表現)

③週期不走“中庸之道”,少走中間多走極端

市場週期停留在基本趨勢線或者平均線的時間短暫,在大多數時間不是高於均值,就是低於均值,在走向極端後,又開始反轉向均值的方向回歸,即“均值回歸”。而這種從一個極端到另一個極端的擺動,才是投資世界最確定的特徵。

牛熊週期的輪迴,在A股更是體現得淋漓盡致。A股想來大起大落,每逢下跌必然會跌過度,但市場越悲觀,饋贈就越慷慨,一旦反彈又必然波瀾壯闊。

而價格低於價值的資産不會永遠存在,市場的定價錯誤在新一輪的市場上升週期中一定會得到修正。

波譎雲詭的市場,唯一不變的就是變化。在難熬的底部,投資者總是執著于尋找底部拐點,然而歷史經驗並不能準確預測未來的市場走勢,後視鏡裏永遠看不到未來。

市場築底是在對盈利底、政策底、估值底的疑慮中不斷徘徊的過程,而信心的重建需要經過充分的整固和修復悲觀預期才能逐步實現,此時更應該保持冷靜,不要隨波逐流跟隨大眾的悲觀,畢竟過度的一致預期總是更容易被證偽。

正如信達證券所説,每一輪拉動市場走出“泥沼”的動力源泉似乎都與前一次大相徑庭。如果只關注過去的驅動力,自然容易錯過市場發出的底部信號。

來到當下,投資者或許仍有諸多顧慮,但高股息資産、企業出海等新興力量,都有可能成為推動股市上漲的新動力。估值見底已經毋庸置疑,而年內各行業庫存見底也將點亮週期反轉的信號燈。(來源:信達證券)

《冬牧場》裏有一句話似乎很適合作為這個凜冬的結尾,作者寫道:無論如何,寒冷的日子總是意味著寒冷的“正在過去”。

相信這一天已經不遠了,因為每一個冬天的句號,都是春暖花開。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程