來源:華夏基金

時光飛逝,仿佛須臾之間,我們已揮手作別了舊年。

回顧剛剛過去的2023年:

(數據來源:Wind,華夏基金

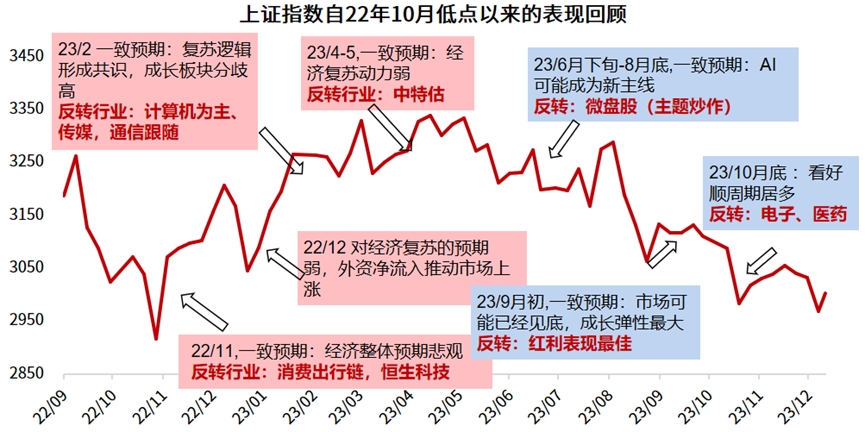

滬指經歷了震蕩盤整跑了個來回,市場情緒從早春的熱情高漲到春末夏初的冷熱不均,從盛夏的希望重燃再到隆冬的“天寒地凍”。

階段性佔優的方向輪動成了電風扇,從年初的消費到年中的TMT+中特估,從下半年的微盤、紅利,再到年末的小盤成長,市場的一致預期不斷反轉,基民們的心情也隨之坐了一輪跌宕起伏的過山車,喜怒哀樂悉數嘗盡。

好在新歲已至、翻篇新章。在這個重要的時間節點,關於投資,大家最關心的或許是:

蟄伏三年之後,今年的權益投資能否翻盤?

如果底部如期回暖,哪些有望成為主線?

今年的權益市場能否翻盤?

——聊聊底部回暖的驅動力

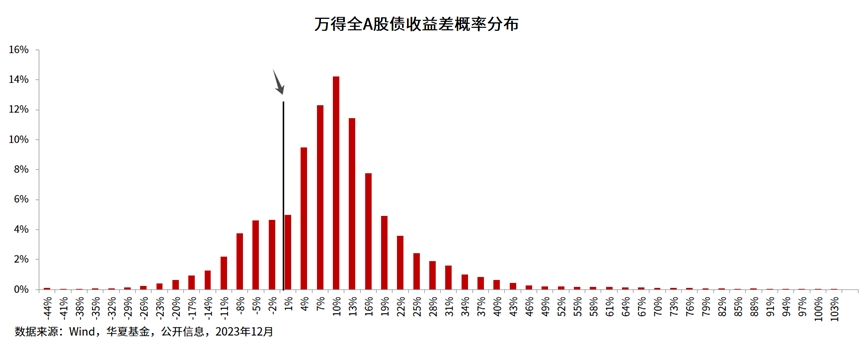

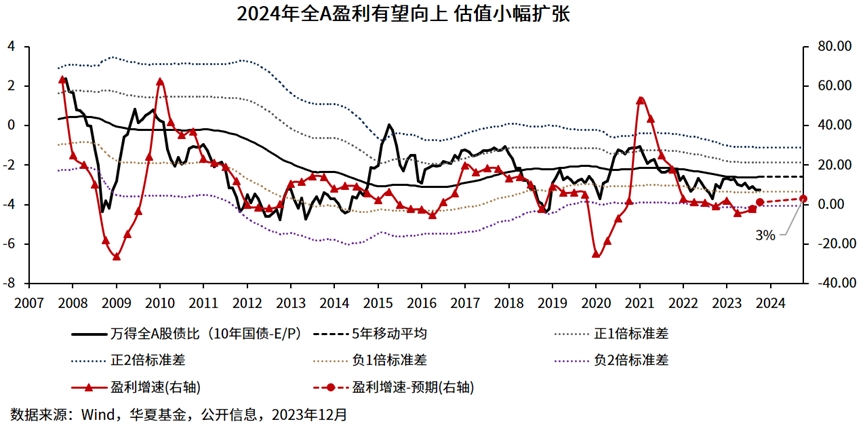

以我們用來衡量市場位置的指標真實股債比看,目前萬得全A的股債收益差為0.75%,即過去十年任意時間買入股票和十年期國債,股票平均只比十債年複合收益率高0.75%。

這一水準處於近20年的15.4%分位,説明市場已經來到絕對的底部區域。

事實上,當市場處於一種短期的邏輯已經不夠用,需要用特別長期的邏輯去解釋行情的時候,説明情緒真的已經非常極端了,往往這種時候會出現行情的反轉。

當然,回測歷次市場從底部走向右側的過程,“反攻”的開端的確也需要一定的契機引燃。

那麼,本輪底部回暖的驅動力來自哪呢?

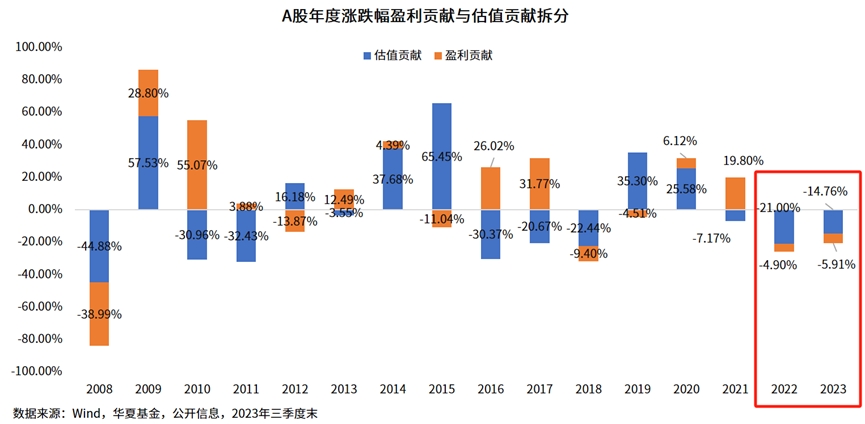

挖掘基之前寫過,2008年以來,A股在調整比較劇烈的年份都是經歷了盈利和估值的“戴維斯雙殺”,如2008和2018,但是這一過程很少超過1年。而2022-2023年是A股戴維斯雙殺持續時間最長的時期,連續兩年的戴維斯雙殺是近15年間僅有的一次。

因此,展望2024年,市場的修復一看估值擴張、二看盈利修復。

估值方面。本輪A股的“殺估值”始於2021年,已經追平了2016-2018的最長連續估值收縮時間。考慮A股的估值水準同樣呈現週期波動,在估值收縮的彈簧已經被壓縮到極致之後,未來的估值擴張行情理應成為當下的期待。

從各類指標分析,2024年有望出現類似于2014年的估值擴張過程,但是估值擴張的彈性可能更小。

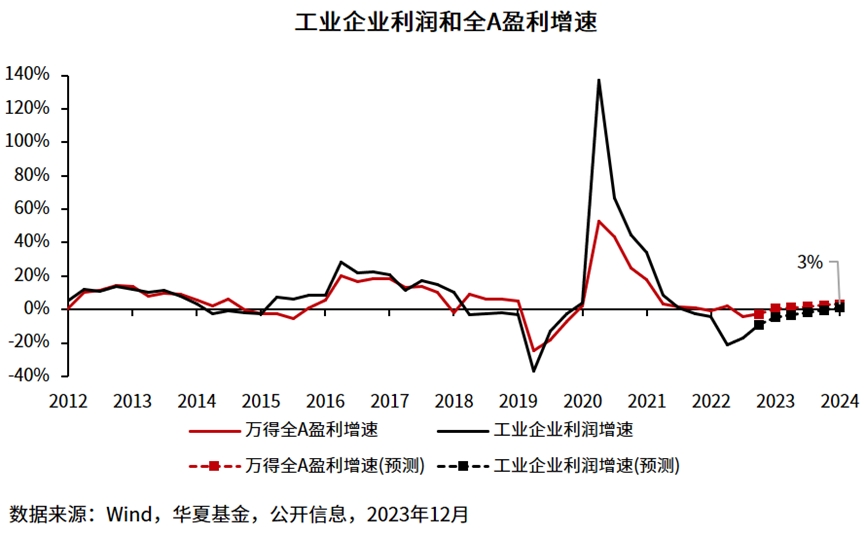

盈利方面。從歷史經驗來看,工業企業利潤增速與全A盈利增速的趨勢較為一致。從去年11月的數據來看,11月份規上工業企業利潤同比增長29.5%,增速較10月份明顯加快,利潤已連續4個月實現正增長。(來源:中國經濟網)預計2024年工業企業利潤將扭虧,全年利潤增速預計達1.2%左右。

基於工業企業利潤增速的測算,中性預期2024全A盈利增速為3%左右,全A盈利增速有望由負轉正,實現小幅復蘇。

綜上,中性預期下,今年10年國債利率預計維持在2.65%左右,股債比有望由負1倍標準差回升至負0.5倍標準差附近,對應A股的年度總收益相對樂觀。

今年的投資風格怎麼看?

——成長略優於價值

一直以來,A股都存在著市場風格一説,時而是大盤的藍籌白馬股領漲,時而又輪到小盤熱門題材狂歡。

同樣的市場環境,選對了風格就是結構性牛市,賺得盆滿缽滿;選錯了就是雲泥之別,投資的難度猶如逆水行舟。

在市場風格背後,體現的其實就是資金的偏好。而資金的偏好並不會一成不變,會隨著市場環境和對未來的預期發生調整,進而帶來不同風格股票行情的切換,通常3-5年一個輪迴。

大盤 vs 小盤:

市場復盤看:

大盤股佔優通常伴隨宏觀經濟向好,因為大盤股多是傳統産業,盈利波動與宏觀經濟正相關;

而小盤股佔優往往出現在宏觀經濟相對承壓的階段,一來新興産業時常崛起,二來流動性環境邊際寬鬆,帶來小盤方向的超額收益。

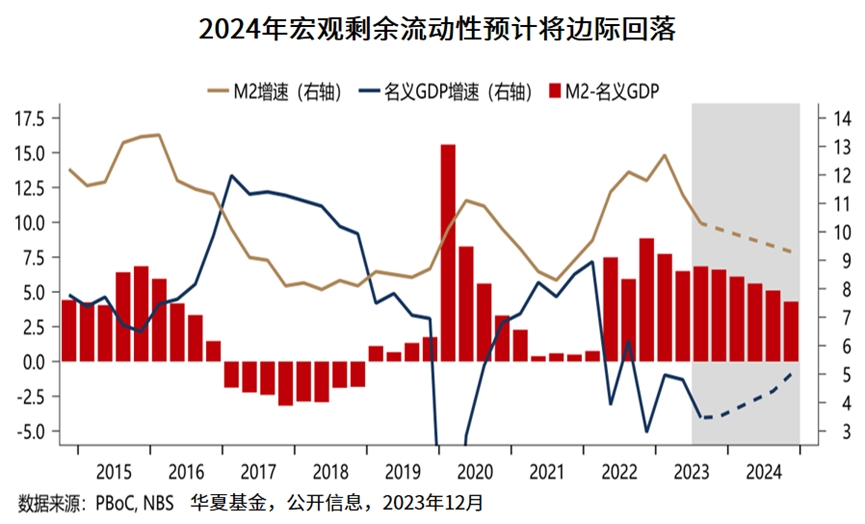

此外,當宏觀剩餘流動性邊際回落時,小盤相對偏強的市場風格可能發生切換。

注:我們對於流動性環境的刻畫通常採用“M2增速-名義GDP增速”。

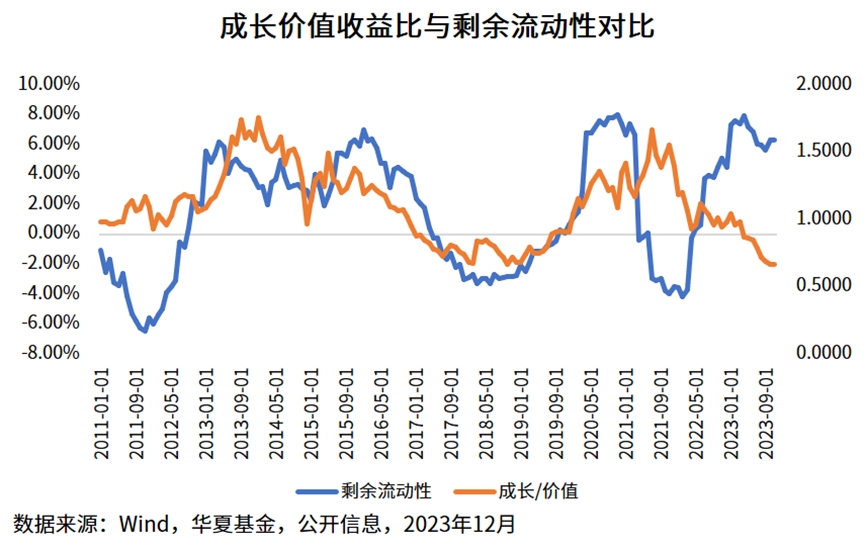

成長 vs 價值:

歷史上看:

成長和價值的相對收益變化,主要受到剩餘流動性的變化影響,因此剩餘流動性的擴張會帶來成長風格相對於價值風格收益的顯著擴張。

此外,A股總體的估值修復也將有利於成長風格的表現。

展望2024年,受到國內信用擴張放緩、名義GDP增速企穩兩方面影響,宏觀流動性(M2-名義GDP)預計出現階段性震蕩回落。

2024年的三因素組合是盈利上行、剩餘流動性下行、風險偏好平穩。基於估值預測模型,2024年全A大概率是估值擴張的環境。

這種相此消彼長的條件並不是成長或價值單一風格能夠大幅佔優的環境,在這一組合下,成長略優於價值,低估值分位資産顯著佔優,景氣投資有效性有望回升。

今年的市場主線將如何演繹?

——景氣回歸,看好科創成長

那麼,2024年的市場主線究竟會如何演繹呢?

首先,從政策定調的角度出發,關鍵詞是“戰略新興産業”。

回顧去年12月召開的2023年中央經濟工作會議,高品質發展的中心特別明確,任務特別全面(廣泛覆蓋産業、增長、改革、開放、農業、區域、低碳、民生等),科技創新、供給側、現代化産業體系和中國式現代化貫穿始終,支援戰略新興産業發展成為了會議的重心。“科技創新”毫無疑問是“先立後破”中,當“立”的典型代表方向。

其次,從風格研判的角度出發,“低估值分位+成長風格+景氣投資”的核心就是要找到盡可能多的“戴維斯雙擊機會”。

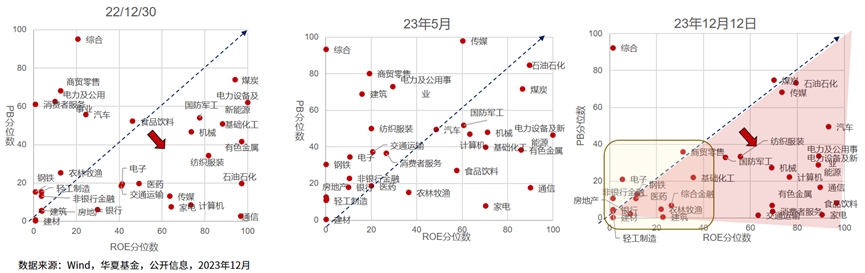

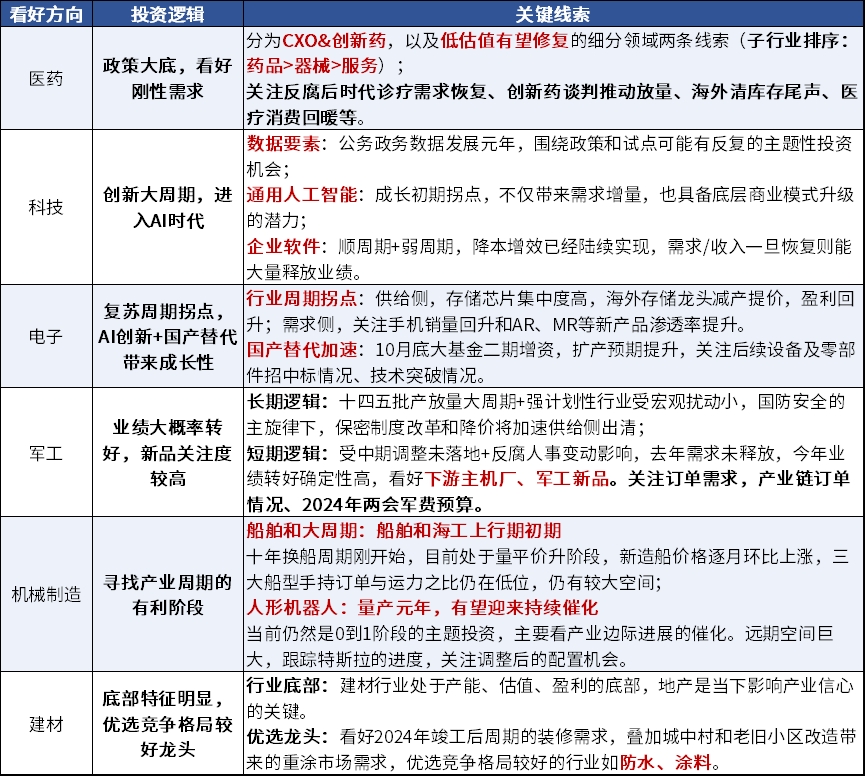

以PB-ROE分位數(5年期)衡量全市場各行業的估值狀態,多數行業處於偏低水準,其中,電子、醫藥、鋼鐵、建材、化工都處於低景氣分位+低估值狀態,估值和盈利相對匹配,未來應重點關注基本面變化的方向。

結合供需週期及景氣趨勢,2024年看好的行業包括:

供需底部,出現景氣趨勢邊際改善,且已有短期催化的泛科技(電子、電腦)、醫藥;

長週期處於低位,出現景氣趨勢邊際改善,仍需觀察短期催化信號的建材、鋼鐵、機械、化工(部分);

需求預期確定性相對較高的軍工。

此外,以滲透率衡量新興成長行業有望迎來較好的主題投資機會,滲透率有望突破且天花板高的品類主要包括:Chat GPT、智慧駕駛L3、國産替代(晶片)。

投資者如何應對?

——做長期大概率正確的事情

自2021年回調以來,不少資産已經連續下跌了近三年,成為低價的籌碼,接下來再“熊”一年的概率似乎遠低於走牛的可能性。

當下是非常考驗耐心的時刻,但不管從哪個方面看,當前A股市場已計入較多的悲觀情緒。,逆風而行,是成熟投資者的智慧,畢竟估值才是市場的錨,而宏大敘事、情緒、各種短期的股價波動和事件衝擊都不是。

在這樣的拂曉時刻,切記不要“錨定”那些容易激發恐懼的已有賬面浮虧。畢竟市場底部的佈局能否在長遠的未來獲得盈利,自然與TA無關。對於正在經歷浮虧的投資者,如果在這個位置貿然清倉,或許很難成為最優解。

尤其是等得起的“閒錢”、“長錢”,不妨邊走邊看。因為真正決定是否應該買入/賣出的,是資産目前的價格是否合理。在大級別的底部區間選擇放棄,很有可能是已經熬了一整夜,卻倒在拂曉前,錯過黎明時分的日出。

當市場底部的信號開始出現時,有時候進攻也是最好的防守,不妨採取分批買入或者定投指數基金的方式來佈局,既可以降低抄底錯誤的風險,也是為未來的行情積累籌碼。

當然,投資一定不是生活的全部,如果當前的市場波動已經嚴重影響到我們的心態,也可以適當降低權益類基金的比例,買入固收+或者純債型基金,畢竟我們投資的本質也是為了更好的生活,不應本末倒置。

當然,轉換也不是立即全部轉成另一隻基金,可能買入的面臨回調,賣出的正好反彈,容易“兩頭挨打”,可以先逢高轉換一部分,再徐徐圖之。

底部是一個區間,築底是一個過程,長期機會發軔總在低谷中,轉機也總醞釀于最悲觀的時刻。一元復始、萬象更新;舊疾當愈,來日可期。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程