來源:華夏基金

14世紀英國邏輯學家奧卡姆提出過一個原理,如無必要,勿增實體。這個原理被稱之為奧卡姆剃刀原理,又稱“簡單有效原理”。

奧卡姆認為事情應該從複雜變得簡單,如果解決一個問題的方法有很多種,應該選擇最簡單的那種,這個原理在很多領域得到應用和豐富。

比如投資領域。資本市場是龐雜的,身處其中需要對各種有效、無效的資訊進行甄別,並根據這些篩選出來的資訊進行交易,中間還得克制各種人性和情緒的擾動。

因而傳奇投資大師彼得·林奇在《戰勝華爾街》中提出:“定投大道至簡,充滿智慧。”漫長的季節裏,定投這把投資界的“奧卡姆剃刀”被更多投資者所認知、所選擇。

不過有些時候,為“微笑”持續投入的理想很豐滿,但是“右半邊臉”遲遲畫不出來的現實卻略顯骨感,掐指一算,或有兩三年之久。

今天咱們就來用心聊一聊:定投的道理聽了那麼多,為什麼依然過著虧錢的人生……漫長的複雜裏,簡單究竟能不能有效?

漫長季節裏

奧卡姆剃刀也失效了?

基金定投的原理是通過長期分次投入來攤低平均成本,但要注意的是基金定投≠穩賺不賠,市場潮汐起伏,定投並非100%能賺錢,就算是具備多年定投經驗的投資老手,也幾乎都經歷過浮虧的狀態。從浮虧到利潤回正的過程,就是我們熟知的“微笑曲線”。

當然,同樣是定投操作,開始的時機不佳,的確可能經歷一段時期的陣痛。

通過回測發現,在過去十年間,任意一天開啟按月定額定投滬深300指數,並堅持3年,在可獲得的1912組定投結果中,發生虧損的共有566組,佔比為29.6%。也就是説,有不到1/3的可能性是,堅持定投三年,但仍然沒有賺錢,就如同當下的你我 ↓。

從數據來看,如果從3年前入場每個月等額定投滬深300指數1000元,跟隨本輪市場顛簸到現在,雖然相比單筆投資已經有所減虧,但仍然面臨-18%的虧損。

(來源:Wind,以滬深300指數為模擬定投對象,定投時間區間2020年11月2日~2023年11月2日,演算法:根據計算週期(按日)在所選時間段內拆分出n個區間,年化收益率=[(1+當期收益率)^(365/計算週期天數)-1]*100%,歷史數據不預示未來表現,不代表投資建議。)

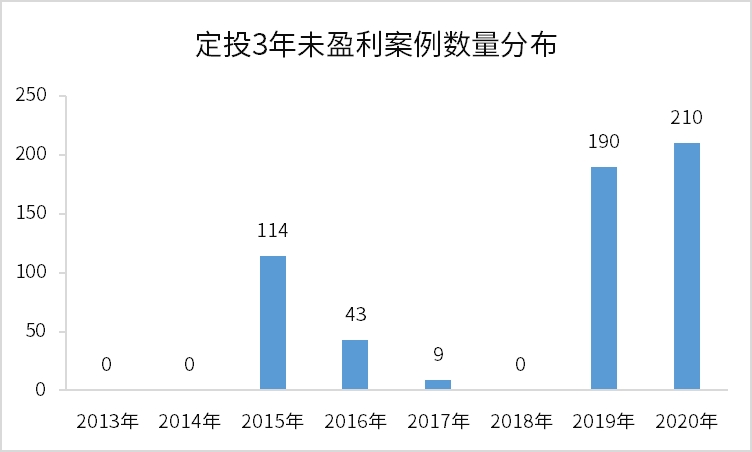

回眸往昔,如下圖所示,過往那些年份裏虧損案例出現的時間非常集中,分別是經歷了“瘋牛”後退潮的2015-2016年以及內外因素交織、“困住”了不少新基民的2019-2020年。

(來源:Wind,以滬深300指數為模擬定投對象,在2013年1月4日至2020年11月16日期間,每個交易日起開啟按月定額定投滬深300指數(每20個交易日買入固定金額),並持續3年。歷史數據不預示未來表現,不代表投資建議。)

15年的“瘋牛”行情的尾聲猶如烈火烹油,滬指一度站上了近十年的頂峰5178點,隨著潮水退去,市場也迎來了劇烈的調整,在此期間滬深300指數最大回撤達到47.6%。

相比之下,這輪始於2021年的震蕩下跌更類似于“鈍刀割肉”,市場經歷了“核心資産”的抱團瓦解、市場整體的震蕩回落以及牛市的苦等不來,在此期間滬深300指數最大回撤達到41.8%。

(來源:Wind)

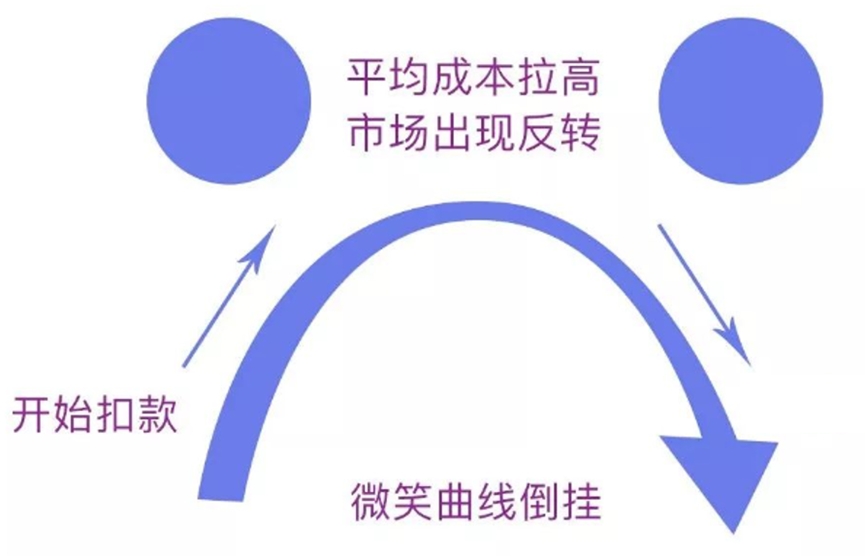

這兩波的共同點是:市場從牛到熊,經歷了大漲之後的大跌,投資者要麼高位入場,要麼沒有及時止盈,導致定投出現了“倒微笑曲線”。

所謂的“倒微笑曲線”,大致的情形就是在市場上行期開啟定投,在高點不斷增加投入、提高成本,之後市場迅速下跌,導致定投出現虧損,與微笑曲線正好相反。

——那麼,如果經歷了類似的情況,還能有盈利回本的希望嗎?我們還是從歷史數據中找找答案。

當基金凈值一路下跌、堅持定投三年都沒有賺錢,你會感到絕望嗎?會開始質疑定投的有效性嗎?對於身處期間的基民而言,答案是顯而易見的。

然而,小編對2015-2017年出現的166個“定投三年未盈利”的案例進行跟蹤後發現:

如果再堅持定投1年,定投總收益率扭虧為盈的比例可達100%。

在第4年末,堅持定投案例的平均總收益率為12%。

(來源:Wind,以滬深300指數為模擬定投對象,在2013年1月4日至2020年11月16日期間,每個交易日起開啟按月定額定投滬深300指數(每20個交易日買入固定金額),並持續3年。選取2015-2017年期間定投3年總收益率為負數的166個數據,繼續按月定額定投12期,觀察總收益率。總收益率為正的個數佔全部案例的比例即為扭虧為盈的比例。歷史數據不預示未來表現,不代表投資建議。)

這也告訴我們,如果因為一時的“倒微笑曲線”就放棄定投,可能也會錯過後續市場再度上漲的行情。A股總是這樣,並不缺少跌宕起伏的劇情,缺的正是那顆守得雲開見月明的心。

複雜的市場

簡單究竟能否有效?

道理我們可能都懂,但對於許多投資者來説,這樣的情況仍然讓他們感到非常焦慮,尤其是在碰到連續下跌的行情,該止損還是繼續定投?

要回答這個問題,我們需要厘清定投的核心理念——以更低的成本獲取更多的份額,然後在市場的微笑曲線進入後半段時,力爭獲取豐厚的回報。

因此,當定投出現虧損時,我們不應該馬上就武斷地止損,而是要先審視整體環境,可以拿手裏的基金跟市場大盤的漲跌幅做一個對比:

如果持倉表現得相對抗跌,相當於定投可能已經幫我們規避了一部分風險。在這種情況下,堅持定投並耐心等待可能是更明智的選擇。

如果基金跌幅大大超過了大盤、同類産品和業績基準,那投資者可以進一步觀察其基本面是否存在問題,基金的投資方向是否發生變化,投資風格是否“漂移”,基金經理是否有變更等等,或者直接通過相應的理財APP以及理財經理進行健診。

如果綜合判斷之後,基金的基本面確實已經發生了較大變化,那麼可以考慮轉換止損;如果基金本身波動比較大,而且基金經理是你比較熟悉和信任的情況,又或者投資的品種屬於長期有望向上的寬基指數基金,則可以多觀察一段時間,靜候時間的饋贈。

因為,在“低谷期”隨意終止定投計劃,反而會折損長期收益。

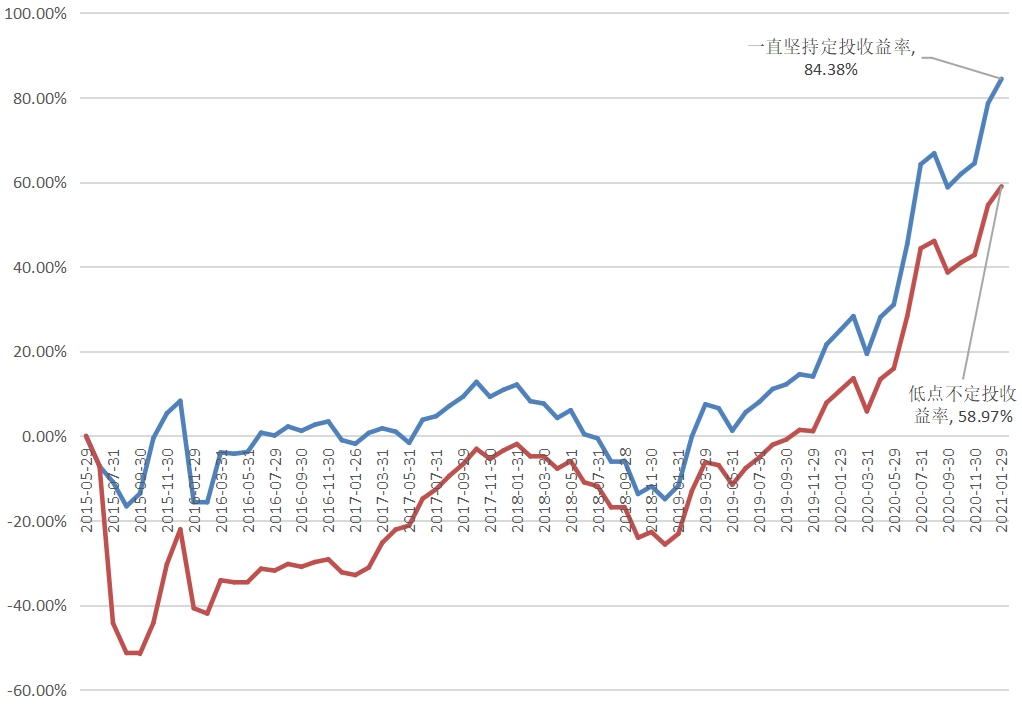

我們以定投萬得偏股混合型基金指數為例。

從2015年5月至2021年1月這5年多的時間裏,該指數經歷了一輪較為完整的定投微笑曲線,但期間也有不少波折,需要歷經三次較為難熬的市場底部:2015年7月-2015年10月、2016年1月-2017年2月、2018年4月-2019年6月。

萬得偏股混合型基金指數走勢

數據來源:Wind,統計區間:2015.5.29至2021.1.29,指數歷史業績不預示未來表現,不構成投資建議。

假設現在有兩套定投方案:

①在此期間一直堅持月末定投1000元,不停止、不間斷;

②在前述三個低谷時間段中止定投,待市場反轉後再恢復定投。

偏股混合型基金指數:一直堅持定投VS低點不定投

計算結果顯示:

數據來源:根據Wind進行計算,統計區間:2015.5.29-2022.1.29,定投日:每月月末;以偏股混合型基金指數為模擬定投標的;忽略費用,每月定投m元,定投收益公式:R=【(m/x1+m/x2+……m/xn)*Xt – b】/b =【(m/x1+m/x2+……m/xn)*Xt】/b–1;(R=累計收益率,m=當月定投金額,x=買入價,n=定投次數,Xt=贖回日成交價,b=成本);其中,“一直堅持定投”每月定投金額均為1000元;“低點中止定投”在以下月份——2015年7月至2015年10月、2016年1月至2017年2月、2018年4月至2019年6月,定投金額為0元,其他月份定投金額為1000元。此數據為歷史模擬收益率,模擬收益不代表歷史的真實收益,也不代表未來的預期收益。

如上圖所示,在低谷時期中止定投,待市場反彈企穩後再恢復定投,定投的收益反而會打折扣。

背後的原因在於,一方面,在一個長期的定投過程中,獲勝的關鍵其實是“低處買入的廉價份額”,試圖通過終止定投來避開下跌區間,實際上也是錯過了最好的定投加倉時機。如果只在高位時買入,低位時停止,那成本就很難降下來,自然破壞了基金定投的原理。

另一方面,“收益=本金*收益率”,定投的絕對收益不僅與收益率有關,還與投入的本金多少有關。低谷時期中止定投,定投積累的份額減少、投入的本金減少,當微笑曲線右半邊揚起的時候,獲得的累計盈利金額也相對較少。

關於投資,它的本質就是三件事,通過研究尋找價值,通過跟蹤發現價格,然後就是耐心等待。

定投這把投資界的“奧卡姆剃刀”,似乎並不是那種能激起人興致的投資方式,但A股市場用30多年的時間證明了,“細水長流”可能不一定是唯一有效的方式,但很可能是能走得更遠的方式。

當下,我們已經依次見證了A股的經濟底、政策底、盈利底、估值底、情緒底,“五重底”之後,情緒的彈簧已經隨時準備向均值暴力反彈,並且必然會在這一過程中,將積蓄的動能悉數奉還。

堅持定投的一路上景觀會不斷變化,向前跨進,就看到與初始不同的景觀,再上前去,又是另一番新的氣象。

免責聲明:中國網財經轉載此文目的在於傳遞更多資訊,不代表本網的觀點和立場。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

中國網是國務院新聞辦公室領導,中國外文出版發行事業局管理的國家重點新聞網站。本網通過10個語種11個文版,24小時對外發佈資訊,是中國進行國際傳播、資訊交流的重要窗口。

凡本網站註明“來源:中國網財經”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其他方式使用上述作品。

電話:0086-10-82081166

傳真:0086-10-82081900

郵箱:finance@china.org.cn

中國財經APP

官方微信

中國網際網路視聽節目服務自律公約 | 網路110報警服務 | 12321垃圾資訊舉報中心 | 友情連結

版權所有 中國網際網路新聞中心 電話: 86-10-88828000 網際網路新聞資訊服務許可證10120170004號

資訊網路傳播視聽節目許可證:0105123

京公網安備 11010802027341號 京ICP證 040089號-1

京公網安備 11010802027341號 京ICP證 040089號-1

關於我們 | 法律顧問:北京岳成律師事務所 | 外宣服務與廣告服務 | 違法和不良資訊舉報電話:010-88828271 舉報流程