散戶三大行為偏差 基金經理也是“羊群”?

- 發佈時間:2016-04-21 09:20:09 來源:東方網 責任編輯:張明江

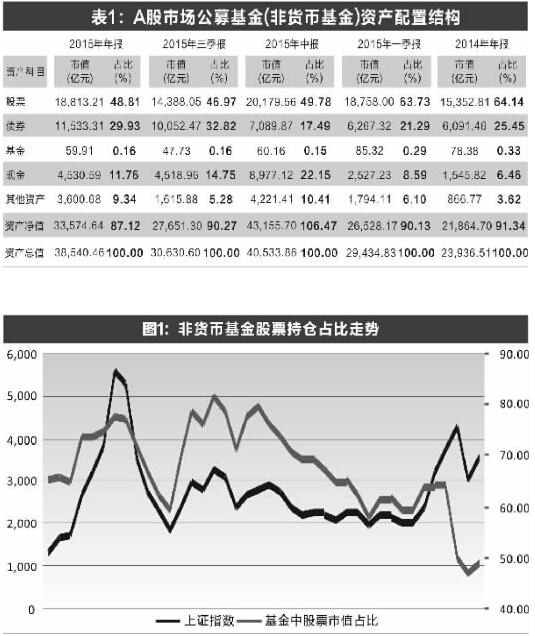

范璐媛/製表 翟超/製圖

中國上市公司研究院

機構投資者往往以專業和理性著稱,與散戶相比,機構掌控的資金量巨大,可實現資産的有效配置,降低投資風險,獲得長期穩定的投資收益。從2010年起,A股市場股票型基金和混合型基金的數量在5年間增加了236.88%,基金累計成交額佔市場總成交額比重從1.66%上升到了6%。目前來看,雖然市場仍以散戶交易為主,但機構投資者在市場中所扮演的角色已日趨重要。

2015,A股市場出現劇烈的牛熊更替,許多基金的投資業績並不盡如人意,這也引來了許多質疑,其中不乏對機構投資行為是否越發“散戶化”的質詢。

本文將以非貨幣基金為主要研究對象,僅從投資行為本身入手,對比散戶中最常出現的“追漲殺跌”、“過度交易”和“跟風交易”三種行為特徵,探究A股市場中的機構投資者是否存在“散戶化”的跡象。

公募基金集體減倉

股災前成功撤離

2015年6月中旬開始,A股出現斷崖式下跌,連續多日千股跌停,多數投資者面臨前期盈利回吐甚至股票被套牢的窘境。回顧股災醞釀發酵的過程,可以發現,當上半年市場情緒高漲、輿論普遍高喊衝擊6000點之時,公募基金已意識到風險,在高位減倉。

包括正在發行和已摘牌的非貨幣公募基金在內,彼時,市場上全部基金的股票資産市值配比由2015年一季度的63.73%下降至二季度的49.78%,直降14個百分點,創下十餘年來基金中股票資産市值比例單季最大降幅(見表1)。

其中,賦予基金經理較大資産配置自主權的混合型基金,股票市值佔比更是從72.81%降至47.59%,下降幅度超過25個百分點,海富通新內需A、新華行業輪換配置A、浦銀安盛戰略新興産業基金的股票市值佔比降幅超過90個百分點,幾乎全倉出逃。

從資金流向上看,二季度基金對股票減倉的同時,資金並未流入其他資産,基金所持現金比例大幅增加。究其原因,或是因為基金對股票的減倉大多發生在季末,基金經理在減倉之後尚未來得及配置其他資産,亦或是基金經理對後市並無明確預期,故暫且持幣態度。

可以説,公募基金對去年這輪股災的風險做出了較為準確的判斷和迅速的行動。然而,縱觀歷史,公募基金對牛熊市的預判能力總體並不盡如人意。如圖1所示,除了2015年二季度基金股票持倉量大降外,過去十年間非貨幣基金的股票市值佔比變動與上證指數變動方向幾乎保持同步。換言之,從倉位變化上看,多數時候機構與散戶一樣,也喜歡追漲殺跌,並未能在牛市到來前提前埋伏,也未能在熊市到來前提早撤離。

如此看來,機構投資者對2015年股災的精準反應更像是一次個案。

不過,整體上看,經過了十餘年的發展,基金行業匯聚了越來越多的優秀人才,通過吸取過往經驗不斷完善投資策略,機構投資者的專業能力理應得到大幅提高。並且,相較于2007年上輪牛市事情,我國資本市場的風險對衝工具也得到了豐富,股指期貨、ETF期權等衍生工具使機構投資者擁有比散戶更大的資産配置選擇權。此外,專業機構對於衍生工具和指標的運用比一般投資者更為熟練,這為他們對市場的準確判斷提供了更多的資訊。

交易頻率克制

機構並未“過度自信”

行為金融學研究表明,投資者往往過於相信自身的知識和判斷力,當期待的結果發生時,人們傾向於把成功主要歸因于自身的能力,而弱化運氣、環境等外在因素。在金融市場,這種“過度自信”是普遍存在的一種心理偏差,容易導致“過度交易”現象。

在牛市中,這一現象表現得更為明顯。由於大部分投資者獲得了較高的投資回報率,這使得他們堅信自己掌握了股票投資的正確方法和必要資訊,對個人能力産生了更高的自信,進而産生大量盲目交易。國外學者的實證研究表明,考慮到交易費用等因素,隨著交易次數增多,投資者的平均回報率卻在降低。美國學者拉克尼肖克等人研究發現,在1983~1989年間,基金經理的平均業績差于SP500的整體表現,扣除管理費後,積極的管理減少了基金價值,這可能正是基金經理對個人選股能力過度自信所導致的。

而到了熊市,投資者的“損失厭惡”情緒又顯現出來。“損失厭惡”是指人們面對同樣數量的收益和損失時,後者更加令他們難以忍受。在這種心態下,投資者做出決策時偏愛維持現狀,從而又導致了交易惰性。

在A股市場,“過度自信”導致的“過度交易”普遍存在,牛市時期股票的換手率數倍于熊市印證了這一現象,不過,散戶畢竟是貢獻A股交易量的主力軍,專業機構的投資行為往往被淹沒于其中。因此,我們將公募基金的投資行為單獨剝離開來,通過定期報告中所披露的數據,觀察其交易行為是否也存在 “過度自信”的缺陷。

本文以股票基金與混合基金為研究對象,選取了2007年~2009年與2013年~2015年兩個涵蓋了牛熊市和震蕩市的時段,每半年為一個研究區間。通過交易佣金與區間內基金的平均凈值之比,來度量基金交易的活躍程度,得到的結果如表2所示。

統計結果顯示,市場行情對基金交易的活躍度並沒有顯著影響。交易活躍度超過5%。的三個時段分別為2015年下半年的熊市,2014年下半年的牛市和2009年下半年的震蕩行情。而在2007年全年,2009年上半年和2015年上半年的大牛市行情中,基金的交易活躍度相對而言卻並不高。

為進一步探究股票交易的活躍程度是否影響基金業績,我們僅以股票基金為研究對象,以基金在區間內的單位凈值相對於基準指數的超額收益為業績的考量指標。統計結果顯示,交易的活躍程度與基金業績的相關係數很低,且大多時候並不顯著,並無規律可言(表2)。

可見,無論大盤處於何種情形下,交易頻率的提高並不能帶來收益的提高,反而可能因交易費用的增加而影響收益,過於頻繁的交易是不可取的。

由統計結果可以看出,基金經理並未表現出“過度自信”的特徵。事實上,由於基金經理與投資者之間的實質是委託代理關係,基金經理更容易跳脫出普通投資人所具有的心理偏差,從更宏觀的視角把控基金整體業績,而並非僅僅著眼于單只股票的得失。

站在散戶投資者的角度,成熟機構的投資經驗也應引起個人的反思。相信絕大多數股齡較長的投資者都曾有一時心急,過早賣出大牛股的經歷。長線來看,A股市場不乏投資回報率高的個股,但普通散戶易受到心理因素影響,在牛市時過度交易,損失了自己本應獲取的收益,而在熊市時,個人又受到“損失厭惡”和“後悔厭惡”的影響,不願直視損失,久久不能處置掉已經虧損的資産,從而也失去了其他更好的投資機會。

此外,散戶容易跟風,具有明顯的“羊群效應”,這也導致其容易被遊資利用而頻繁換手。A股市場個人投資者的持股市值僅佔市場流通市值的20%左右,卻貢獻了80%以上的成交量。散戶極高的換手率表明其投資方向極容易被動搖。在這種情形下,一些別有用心的輿論和遊資便可以通過操縱的市場資金流向來吸引散戶投資。散戶的跟風不僅可能給個人帶來損失,且由於其高成交量能夠短期內主導股價走勢,對機構投資者也會造成一定的影響。

基金經理也是“羊群”?

金融市場中的“羊群效應”是指投資者在資訊不確定的情況下,行為容易受到其他人的影響,過度依賴於輿論,而不考慮自己掌握的資訊。“羊群效應”會導致市場上存在一致的投資決策,許多投資者在同一時間買賣相同的股票,從而加大了股價的波動性。同時,而“羊群效應”的存在又使得錯誤的市場資訊難以得到有效修復,反而使股價沿著錯誤的方向繼續發展。

統計結果表明,“羊群效應”不僅在散戶中表現明顯,機構投資者也難以擺脫這一行為偏差。

本文采用LSV模型來檢驗過去兩年A股市場基金經理的羊群行為。若市場不存在“羊群效應”,則一段時期內買入某只股票的基金數量和賣出該股票的基金數量比值應與市場所有股票基金進出的平均比值相近,反之則表明“羊群效應”存在。

用公式錶示,假設B(i,t)為時段t內買入股票i的基金數量,S(i,t)為時段t內賣出股票i的基金數量,則度量羊群行為的指標HM(i,t)可以表示為:HM(i,t)=|P(i,t)-E[P(i,t)]|-AF(i,t)。其中,P(i,t)= B(i,t)/ [B(i,t)+ S(i,t)],即時段t內買入股票i的基金佔所有買入和賣出i的基金的比例;E[P(i,t)]為P(i,t)的期望值,用所有股票P(i,t)在時段內的算術平均值替代。調整因子AF(i,t)為不存在羊群行為的條件下|P(i,t)-E[P(i,t)]|的期望值,若HM顯著大於0,表明“羊群效應”存在,HM值越大,“羊群效應”越明顯。

我們以半年為一個研究區間,統計基金半年報和年報中披露的股票資産變動情況。為排除基金微量調倉的影響,剔除樣本中當期調倉量小于該股票流通股本0.01%的情形;同時,為提高對“羊群效應”測度的準確性,將當期少於10家基金參與交易的股票樣本剔除。

統計結果如表3所示,2014和2015兩年間A股市場上證券投資基金的HM均值為0.1561,即相比于無“羊群效應”的市場,會有多出15.61%的基金對某只股票進行同方向操作。

進一步引入買方羊群行為指標BHM和賣方羊群行為指標SHM,以將股票買賣行為區分開來。其中,BHM(i,t)= HM(i,t)| P(i,t)>E[P(i,t)],SHM(i,t)= HM(i,t)| P(i,t)

羊群行為的出現同樣與投資人和基金經理間的委託代理關係有關。面對市場日益劇烈的競爭,基金經理對個人聲譽有著更高的追求,而以往的投資業績正是證明基金經理能力最重要的指標。在這種情況下,一些管理經驗不足、對自身能力缺乏足夠自信的基金經理往往會選擇追隨市場地位較高、投資經驗豐富的基金經理的投資策略。這種跟風的行為雖然不一定會帶來更高的收益,但卻使投資更安全,避免出現明顯高於其他競爭對手的投資損失。對於一些小基金公司而言,整個投研團隊在人手、專業能力方面可能比成熟的基金團隊有所差距,這時,跟風投資表面上“彌補”了他們在研究能力和選股方面的不足。

除了在投資標的選擇上的追隨,羊群行為也暴露出了機構投資者之間投資模型和策略的雷同性。不少基金經理缺乏自己的投資理念,往往直接套用市場上已有的模型,缺乏創新,這也導致了最終投資結果的趨同。這樣的問題不僅存在於證券投資基金,翻看證券公司的研報,各家券商研究所的內容、方法和結論處處透露出相似性,創新的觀點卻難得一見。

國外學者對美國投資基金在1970至1990年代的投資行為的檢驗結果顯示,證券投資基金的羊群行為非常微弱。除了因為美國投資基金的投資理念更加多元化以外,這一結果也暴露出了兩國市場特點上的差異。

A股市場的股票數量相對於龐大的資金規模來説相對稀少,而優質的投資標的更加稀缺,這就難免會引起投資扎堆的情形。與之相反,美國證券市場可投資的種類和標的眾多,這也給投資基金髮揮自身獨特風格提供了更大的可能。此外,A股市場的資訊不透明和不對稱相對於發達國家資本市場更為嚴重,一些機構相對於其他投資者更有資訊優勢,這種資訊優勢也會引發跟風者效倣。所以,要改變機構投資者的羊群效應,根本上要改變的依然是股市自身的基本制度。實現股市擴容,鼓勵更多優質標的入市,提高資訊公開透明,只有這樣才能給專業的機構投資者以更大的發揮空間。

(助理研究員 范璐媛)