諾亞財富:猴年A股市場受哪些影響?

- 發佈時間:2016-02-16 10:53:49 來源:中國網財經 責任編輯:張明江

導讀:

站在A股市場的角度來看,諾亞研究認為2016年A股市場將受到三個主要方面的影響,分別為供給側改革對於中國經濟改革的程度、人民幣匯率以及週邊市場的影響。

正文:

中國與世界(姑且簡略設定除中國外經濟體為單一體)就是磁鐵的兩極,兩者的作用是相互的,也就存在著一定的反身性,因此應當站在一個更加立體的角度去分析目前的資本市場。

我們先從中國對於世界的影響談起。早在去年討論美聯儲加息之時,美聯儲主席耶倫在失業率與通貨膨脹率之外,再增加了一個外部市場的影響,其中中國因素(人民幣匯率及經濟增速)成為其考量的又一大變數,最近耶倫也再一次提及中國是全球市場動蕩之源。毫無疑問,當前中國對於世界已經具有參照係的作用。然而在今年春節期間,全球資本市場的暴跌更多來源於其自身的問題,主要事件催化為德意志銀行的壞賬率以及負利率等。在本文中我們不會過多贅述海外市場的內容(具體可參見研究部海外市場的相關研究報告),我們需要得到的結論是春節期間週邊市場的動蕩若非中國市場觸發,那麼其對A股開盤後的短期利空效應更多體現在避險情緒的釋放及風險偏好的進一步下降。但從中期來看,是否A股市場就能獨善其身了呢?顯而易見,答案是否定的。

站在A股市場的角度來看,我們認為2016年A股市場將受到三個主要方面的影響,分別為供給側改革對於中國經濟改革的程度、人民幣匯率以及週邊市場的影響。

首先,供給側改革主要體現在兩個方面,傳統産業的去産能去庫存以及在新興産業提升供給與需求的匹配度。供給側改革被賦予了中國經濟轉型的重要使命與期望,對於後期中國經濟發展至關重要。但我們認為其效果將在中期體現,短期無法證偽,其效果在後期仍需要從實體經濟上游變數進行追蹤觀測,以煤炭行業為例,行業營業收入受到量、價及庫存三大變數影響,傳統行業去庫存的進展程度也將在這三大微觀變數中得以體現,因此在行業微觀變數變化甚微的背景下,企業盈利驅動市場估值提升的邏輯短期暫無法成立。

數據來源:諾亞研究

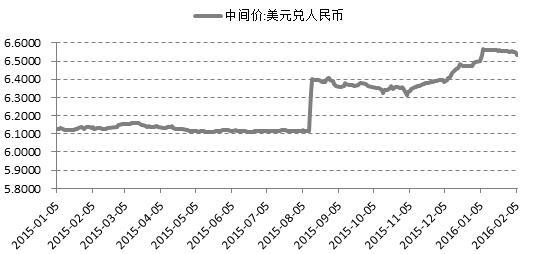

其次,人民幣匯率是影響股市的又一大變數。人民幣匯率保持穩定的程度將會影響市場的風險偏好與投資者情緒。中國人民銀行行長周小川在春節假期臨近結束之際接受《財新》雜誌專訪,談及人民幣匯率、宏觀審慎政策框架以及數字貨幣等諸多焦點問題。值得注意的是,周小川在談及人民幣匯率時,再次強調"一籃子貨幣",表示人民幣對一籃子貨幣事實上有所升值,不存在持續貶值的基礎,同時浮動匯率機制必須要有管理。本次訪談內容的公佈在一定程度上增強了市場對於人民幣匯率穩定程度的信心,降低了市場對於此變數在短期的擔憂情緒。此外,我們也應當注意到穩定人民幣匯率也將對於貨幣政策産生相應的引導與制約,其最終將影響利率水準的變化。舉例來講,採取降息在短期內提振經濟增長及增強市場信心,然而對人民幣下行壓力的憂慮可能使其不在考慮範圍之內,而使用頻繁公開市場操作進行替代,這一基調的延續也讓我們認為利率處於低位的趨勢將在短期內不會改變。

圖:美元兌人民幣中間價短期趨穩

數據來源:Wind,諾亞研究

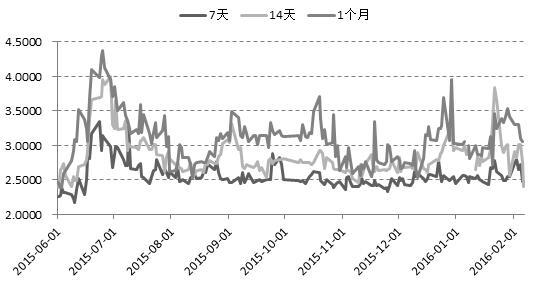

圖:銀行間同業拆借利率處於低位震蕩

數據來源:Wind,諾亞研究

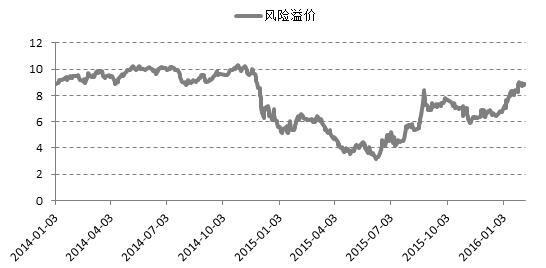

此外,2016年的週邊市場也將呈現更加複雜的態勢。美聯儲後期的加息將基於美國經濟數據,然而也離不開對於世界經濟的考量。我們認為春節後A股市場會受週邊市場利空影響,但值得擔憂的並不只是春節期間海外市場的這波下跌,而是當前全球整體市場恐慌情緒的蔓延。雖然2月12日歐洲股市出現了大幅反彈,但歐洲股市、特別是銀行股最壞的時候仍然沒有過去,至於未來將發生什麼很難預料,不確定性及其擴散將成為後期的市場的不穩定因素,也將抑制包括中國在內的資本市場投資者的風險偏好。

圖:A股市場風險溢價不斷上升

數據來源:Wind,諾亞研究

數據來源:Wind,諾亞研究

回顧2015年,我們認為影響2015年A股市場的核心因素主要是制度政策變化(增減杠桿)與外部市場(美聯儲加息預期),而A股市場市場自身因子在2015年的市場中的實質性作用相對較弱。首先,中國的宏觀經濟在2015年仍在探底過程中,企業盈利端無法驅動股市的上漲預期。其次,市場的無風險收益率雖然在2015年不斷下降,但在股災過程中,無風險收益率下降提振股市的效應是失效的,主要原因我們認為宏觀流動性仍處於相對充裕的狀態,微觀的市場流動性也並不缺乏。因此,2015年真正影響市場波動的主要是風險偏好,而此輪的風險偏好主要受制度政策驅動,而非宏觀經濟與無風險利率。我們在《2016年上半年策略報告》中提及今年上半年將呈現一個結構性行情,主要是基於A股處於一個風險偏好下降後的存量博弈的市場。因此,對於風險中性及風險偏好的投資者,題材熱點的主題投資機會仍然會頻繁出現。在政策紅利背景下,環保、新能源、大數據、工業網際網路及醫療養老等相關板塊有望成為市場向好的催化劑。此外,在2月中能攻能守的農業及“引力波”引申的用現實定義未來的相關主題也將成為短期機會。我們認為在經濟改革尚未成功時,風險偏好仍將是後期提升市場的最重要變數。眼觀當下,中國經濟趨穩態勢仍有待微觀變數確認,匯率及海外市場的不確定性仍將制約增量資金入場,風險偏好無法在短期得以提升,因此我們對於目前A股市場短期的態度仍然是偏謹慎的,對於風險厭惡的投資者,建議採取現金為王及黃金避險投資標的為主。