鏈家模式調查:P2P業務受阻 融資或低於60億

- 發佈時間:2016-04-15 09:41:56 來源:中國經濟網 責任編輯:畢曉娟

持續曝出房源銷售問題的鏈家地産2016年以來質疑不斷,從“炒高房價”到“速效協議”、“黑仲介”、負面新聞像魔咒一樣緊緊束縛在鏈家的頭上。

一片質疑聲之中,鏈家終於傳來喜訊。有消息稱,鏈家最近在啟動新一輪總計60億元左右的融資,投前估值約330億元。領投方為華晟資本,高瓴資本、 百度等也有參與。

A股公司華業資本一則公告也印證鏈家正在融資。華業資本公告稱,擬出資1億元認購寧波瑞祥合夥企業份額,並最終投資于鏈家地産增資股權及受讓原鏈家地産股東所持有的股權。

寧波瑞祥還將引入上海天鴻投資控股有限公司、北京喜神資産管理有限公司、嘉德(北京)投資基金管理有限公司作為其有限合夥人,總共出資規模為3.5億元。

不過,鏈家可能融資規模不超過60億元,而是40億元左右,且這輪的領投方不是華晟資本。

資料顯示,華晟一期基金成立於2015年1月,10億已完成投資,投資項目包括找鋼網、匯通達、合全藥業、英雄互娛、 分眾傳媒等,二期基金為50億,單筆投資金額最高是5億元。

儘管華晟資本二期基金會以成長期(B輪以後)與成熟期(含Pre-IPO)項目為主,以最高5億元的規模是不可能領投幾十億項目的大交易案的。

此外,鏈家地産最有想像空間金融業務還在受阻。如上海已出臺文件,嚴禁房地産開發企業、房産仲介機構從事首付貸、過橋貸及自我融資、自我擔保、設立資金池等場外配資金融業務。

憑藉二手房交易地位 掌控資本話語權

據中原地産首席分析師張大偉介紹,鏈家真正起家源於2008年的金融危機,當時行業龍頭中大恒基遭遇危機,給了鏈家第一次跨越式發展的市場機遇。

到2010年,鏈家再次擴張到600多家,之後已佔據北京仲介絕對的行業龍頭地位。此外,鏈家大幅度嘗試外埠拓展、同時利用規模效應開始真房源等設置行業壁壘行銷。

騰訊科技拿到的一份資料顯示,鏈家北京地區的佣金率為2.5%,上海為1.8%,到2015年9月,鏈家在北京擁有1163家門店,在上海擁有1033家門店。

鏈家2015年開始在北京、南京等地區實行無底薪、高提擁模式,即員工無底薪,公司提取15%佣金,剩餘85%中平均提45-50%。

搜房在2014年向房地産交易平臺轉型,進入線下仲介服務。搜房通過薪酬體系吸引經紀人。如底薪:6500元(含2000元業績考核),經紀人可提取0.5%佣金的80%,0.2%佣金的35%。

愛屋吉屋是原“大黃蜂”團隊創辦的公司,熟悉網際網路行銷,打法激進。經紀人底薪6100元(含2000元業績考核)。初期為60%佣金收入,10月改為40-75%跳點,平均45-50%。

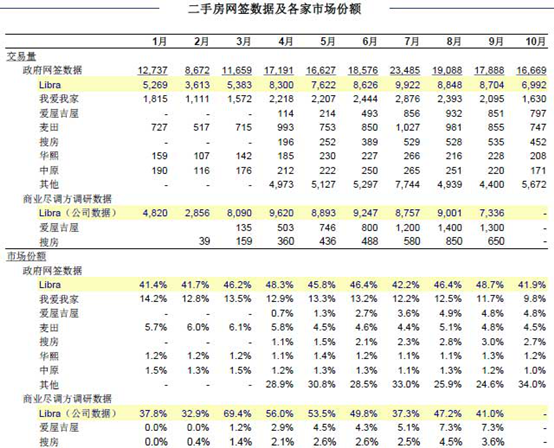

鏈家在北京的二手房網簽數據及各家份額(騰訊科技配圖)

一份對鏈家的商業盡責調查報告指出,鏈家在北京的市場份額基本保持在45%左右;愛屋吉屋和搜房在進入市場初期,以較快速度分別獲得近5%和3%的市場份額。

到2015年8月、9月後,愛屋吉屋和搜房兩家公司遭遇瓶頸,很難持續提高市場份額。搜房和愛屋吉屋都在淘汰不合格的經紀人,以提升它們在北京的經紀人團隊的素質和能力。

在上海市場,鏈家通過激進的店數和人數拓展,迅速搶佔市場份額;而愛屋吉屋與搜房近三個月在上海同樣遭遇了增長的瓶頸。在市場上足夠的份額,使得鏈家擁有足夠的話語權。

分析人士指出,鏈家在北京的成功主要依靠提升門店佔有率和強管控;為了在其他城市輸出北京模式,較快突破門店佔有率10%的臨界點,鏈家開始有針對的收購和大規模拓店。

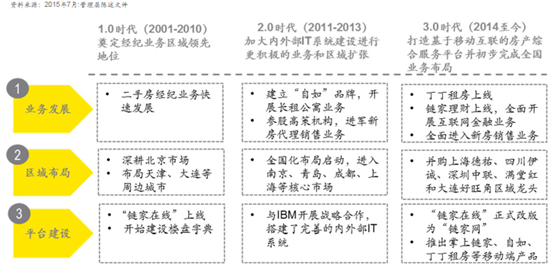

2014年至今鏈家相繼並購上海德祐、四川伊誠、深圳中聯、滿堂紅和大連好旺角等區域龍頭,還推出鏈家理財等網際網路金融服務,鏈家線上也更名為鏈家網,推出丁丁租房等産品。

鏈家業務模式演進(騰訊科技配圖)

經過多年發展,鏈家已由傳統的二手房銷售和租賃經紀公司發展成大型房産綜合服務平臺,為客戶提供二手房買賣和租賃、新房銷售、長租公寓運營、住房相關金融等房産服務平臺。

如今,鏈家能被資本看好的核心原因在於,當其形成壟斷之時,擁有的巨大能量足以讓買賣雙方陷入被動,控制市場的話語權甚至定價權,成規則制定者,也就受到資本方的青睞。

野蠻生長背後:隱藏問題不斷

鏈家二手房銷售經紀業務板塊在2015年中期受房地産市場回暖及新收購3家外地經紀公司的影響,交易量大幅上升至13.7萬單,交易額達到3521.5億元,實現佣金收入81.5億元。

其中,北京鏈家佔比最高為62%,2015年新收購的上海地區、成都地區及深圳地區分別佔比19%、5%及5%。

鏈家新房板塊在2015年中期的交易額為654億,售出房源/車位套數共計13,995套,實現佣金收入13.6億元。

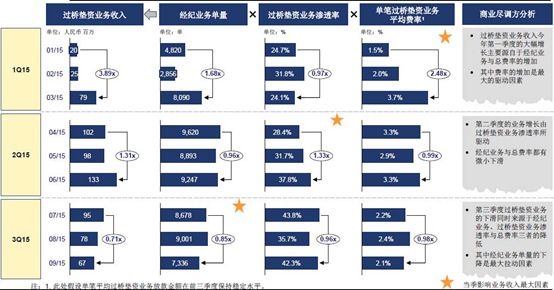

鏈家第三塊收入來自金融領域,金融板塊營業凈收入自2013年度至2015年度之間的年度複合增長率達到54.6%。

其中,過橋業務收入(包含P2P、線下和融信墊資)由2013年度的2.0億元激增到2015年度年化收入8.4億元,年度複合增長率達113.4%。

2015年年化凈收入較2014年增長主要受鏈家理財P2P平臺上線推動,P2P業務2015年度年化毛利(未考慮銷售人員成本)較2014年度增加2.1億,躍升為金融板塊主要收入來源。

一份資料顯示,鏈家2015年中期報出的凈利潤是12.9億元,不過,來自一家國際會計事務所的報告指出,鏈家應該為虧損1.5億元。

鏈家利潤遭遇下調的原因在於:1,少繳納社保及公積金的調整(調減利潤4.5億元);2,中融信的貸款減值準備的補提(調減利潤1.07億元)、需補繳個人所得稅和企業所得稅。

根據最低繳納下限標準,鏈家2013年度、2014年度以及2015年中期分別少繳社保和住房公積金為2.40億元、2.73億元及4.53億元,最保守估計為1.84億、2.33億元和3.35億元。

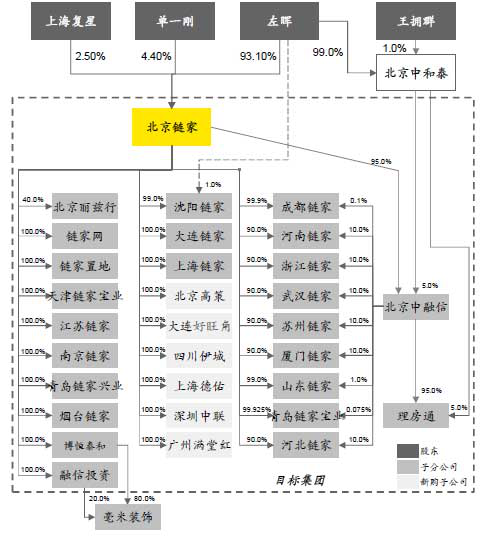

鏈家融資前股權結構,僅供參考(騰訊科技配圖)

或許是因為少繳納社保及公積金等原因,鏈家擁有充足的現金收購大量的企業。鏈家稀釋股份也很少,鏈家此次融資前,創始人左暉持有鏈家股份高達93.10%、上海復星持股為2.5%。

另一説法是,鏈家2015年進入很多新股東,包括深圳中聯,大連好旺角、上海德佑、北京高策、成都伊誠等。由於鏈家並購是換股進行,左暉的持股量從變更前的77%下滑至61%。

當然,鏈家2015年收購上海、深圳等地龍頭企業進入當地市場,對收入影響約22.3億,其中上海德祐2015年中期虧損1.8億,侵蝕了北京地區房地産市場回暖帶來的凈利潤增長。

對鏈家而言,當前最大的問題其實來自金融領域,傳鏈家的金融服務中,按揭轉介紹業務、抵押貸款居間業務、理房通和過橋墊資業務,其中過橋墊資業務貢獻了絕大部分的收入。

就過橋業務來説,鏈家的金融産品主要是贖樓和墊資,其中贖樓分為融信贖樓和P2P贖樓,而墊資分為融信墊資和尾款墊資。這也是鏈家最飽受詬病的地方。

有評論稱,鏈家可怕之處在於一菜多吃,在交易環節,不是簡單只吃佣金,更多延長資金在鏈家體系內停留時間,更多傾斜鏈家金融收入。這造成交易時間長,出問題的可能性大。

中原地産首席分析師張大偉曾撰文形象説明鏈家這個模式問題:

業主要賣房,跟鏈家簽獨家,鏈家以比市場利息低的資金借錢給業主買房,業主一兩個月賣不出去,利息就長,業主著急賣房還只能通過鏈家賣。

業主房屋有抵押,不能用客戶的付款進行首付,還得付費跟鏈家借錢解押。張大偉説,確保資金監管成鏈家最大問題,各種金融衍生産品均來源這裡,這也是鏈家上海事件發生的主因。

張大偉認為,鏈家的規模+廣告雙轟炸,帶來市場佔有率提高,但成本遠超過傳統仲介,簡單一個電視廣告可能是幾千萬利潤。且討好業務員的高提點都造成了一系列的高收費。

這種模式的原罪是,為了快速複製,過分討好了房主(報高價)、討好了經紀人(增加分成),推動房價上漲,要求必然是延長金融等收費鏈條,就會導致很多不規範的行為。

如今鏈家在上海的金融業務已暫停,鏈家官方對騰訊科技證實了這有消息。一位房地産仲介人士認為,鏈家在上海網際網路金融發展受阻的情況可能會傳導到其他一線城市,這可能會讓鏈家未來估值的想像空間大打折扣。